Download

1 / 20

200 likes | 490 Views

Kontroling. Pojam Ciljevi Principi Kontroler - menadžer. POTREBA ZA KONTROLINGOM. POVE Ć ANA KOMLEKSNOST I DINAMIKA OKOLINE + POVE Ć ANA KOMPLEKSNOST I DIFERENCIRANOST PODUZE Ć A KONTROLING. CILJ KONTROLINGA. POVE Ć ANJE EFIKASNOSTI I EFEKTIVNOSTI SUSTAVA VOÐENJA POVE Ć ANJE

E N D

Kontroling • Pojam • Ciljevi • Principi • Kontroler - menadžer

POTREBA ZA KONTROLINGOM • POVEĆANA KOMLEKSNOST I DINAMIKA OKOLINE + • POVEĆANA KOMPLEKSNOST I DIFERENCIRANOST PODUZEĆA KONTROLING

CILJ KONTROLINGA • POVEĆANJE EFIKASNOSTI I EFEKTIVNOSTI SUSTAVA VOÐENJA • POVEĆANJE SPOSOBNOSTI PRILAGOÐAVANJA UNUTARNJIM I VANJSKIM PROMJENAMA • KAKO? HARMONIZACIJOM!

Kontroling vs. kontrola • Kontroling • Usmjeren budućnosti • Ne traži krivca (“Meko prema čovjeku, tvrdo prema problemu”) • Usmjeravanje prema dostizanju ciljeva • Kontrola • Usmjerena prošlosti • Traganje za krivcima • Reguliranje

KONTROLING • način razmišljanja • funkcija • usluga • koncepcija upravljanja • načelo rješavanja problema prilagođavanja • konzultant s punim radnim vremenom • ekonomska savjest poduzeća • pojačana inteligencija menadžmenta

International Group of Controlling:Ideja vodilja kontrolinga Kontroler nudi prateću ekonomsku uslugu menadžmentu za cilju usmjereno planiranje i upravljanje • Kontroler brine za transparentnostrezultata, financija, procesa i strategija i pridonosi povećanju ekonomičnosti • Kontroler cjelovito koordinira parcijalne ciljeve i planove te organizira izvještavanje orijentirano na bucućnost • Kontroler moderira proces kontrolinga tako da svaki nositelj odlučivanja može djelovati orijentirano prema cilju • Kontroler osiguravaza to potrebne podatke i informacije • Kontroler oblikuje i njeguje sustav kontrolinga Kontroleri su unutarnji savjetnici svih nositelja odlučivanja i djeluju kao navigatori za ostvarenje ciljeva.

Razvoj kontrolinga • 1880. Atchison, Topeka & Santa Fe Railway System (Comptroller) • 1892. General Electric (Controller) • 1931. Controllers Institute of America • 1960. – Kontroling u Austriji i Njemačkoj (Controlling) • 1976. – kolegij Controlling na WU Wien, Institut für Unternehmensführung • 1980. Erster Österreichischer Controllertag / WU Wien • 1982. Österreichischer Controller-Institut Wien

Zadaci kontrolinga (FEI 1962.) • Planiranje • Izvještavanje i interpretacija • Vrednovanje i savjetovanje • Područje oporezivanja • Izvještavanje prema državnim organima • Očuvanje imovine (putem internih kontrola, interne revizije i nadzora) • Makroekonomske analize

ZADACI KONTROLINGA u europskim organizacijama savjetovanje i koordinacija kod: • izrade proračuna • strategijskog planiranja • obračuna troškova i učinaka • internog informiranja i izvještavanja • planiranja investiranja i dezinvestiranja • uvođenja EOP-a • posebnih istraživanja

Strategijski i operativni aspekt • Strategijski: stvaranje i očuvanje potencijala uspjeha • Činiti prave stvari. (Do the right things.) • Efektivnost • Operativni: najbolje moguće korištenje potencijala uspjeha • Činiti stvari na pravi način. (Do the things right.) • Efikasnost

Krizni kontroling • Preventivno djelovanje • Razvoj struke, metoda, instrumenata • Upravljanje rizicima • Sustavi ranog upozorenja • Identifikacija krize • Izbor i oblikovanje pokazatelja • Definiranje praga vrijednosti • Reaktivno upravljanje krizom • Mogućnosti obnavljanja poduzeća • Transparentnost situacije i posljedica • Alternativni prijedlozi

PRINCIPIKONTROLINGA KOORDINATIVNA I INTEGRATIVNA ULOGA KONTROLINGA Harmonizacija koordinacijaintegracija

PRINCIPI KONTROLINGAHARMONIZACIJA KOORDINACIJA • usklađivanje između dvaju ili više dijelova ili procesa na istoj hijerarhijskoj razini, (horizontalno usklađivanje) • primarna i sekundarna koordinacija • sustavno oblikujuća i sustavno povezujuća koordinacija • unutarnja i vanjska koordinacija

PRINCIPI KONTROLINGAHARMONIZACIJA INTEGRACIJA • skladno djelovanje i koordinirani razvoj dijelova cjeline na različitim hijerarhijskim razinama prema promjenama okoline (vertikalno usklađivanje) • poticanje razvoja parcijalne autonomije dijelova, rukovodeći se razvojem cjeline • objedinjavanje i čuvanje obilježja cjeline • cjelovitost aktivnosti i prepoznavanje konzistentnosti ukupnog ponašanja • vanjska i unutarnja integracija

PRINCIPI KONTROLINGAHARMONIZACIJA KONTROLING POTIČE: • razgradnju hijerarhijskih razina • pomak kompetencija i odgovornosti na autonomne radne grupe • razvoj integrativnih i koordinativnih procesa i instrumenata • poticaj samoorganizirajućim koordinacijskim procesima

Kontroler kao moderatorpotiče • Povezivanje stručnih znanja više različitih funkcionalnih područja • Razumijevanje utjecaja jednog problema ili rješenja na druga područja • Razumijevanje među stručnjacima različitih profila i mišljenja • Suradnju u procesu upravljanja različitih funkcionalnih područja • Izradu više alternativa • Oblikovanje prijedloga za rješavanje uskih grla • Višedimenzionalno razmišljanje

Integrativni kontroling KONTROLING KONTROLING MANAGEMENT VIZIJA NORMATIVNI K O N K R E T I Z A C I J A MISIJA STRATEGIJSKI CILJEVI STRATEGIJE OPERATIVNI PRORAČUN UTEMELJENJE PONAŠANJA USMJERAVANJE PONAŠANJA

Menadžer - kontroler • Isti ciljevi (vitalnost organizacije) • Različiti putovi • Menadžer: odgovornost za rezultat • Kontroler: Odgovornost za transparentnost rezultata USPJEH TRANSPARENTNOST USPJEHA

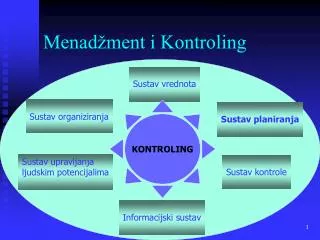

Odgovornosti menadžmenta: Vizija, misija, ciljevi Planiranje Kontrola Informiranje Organiziranje Upravljanje ljudskim potencijalima Kontroler odgovoran za to da se: Definira vizija, misija, ciljevi Planira Kontrolira Informira Organizira Upravlja ljudskim potencijalima Uzajamno usklađeno Odnos menadžmenta i kontrolinga

Anthony R. N.(1965.)Planning and Control System, Boston “In practice, people with the title of controller have functions that are, at one extreme, little more than bookkeepeng and, at the other extreme, de facto general management.”