Download

1 / 12

120 likes | 425 Views

KONTROLING KONCEPTUALNE OSNOVE KONCEPCIJE KONTROLINGA. KONCEPCIJE KONTROLINGA. Računovodstveno orijentirana koncepcija Informacijski orijentirana koncepcija Upravljački orijentirana koncepcija. KONCEPCIJE. RA Č UNOVODSTVENO ORIJENTIRANA KONCEPCIJA priprema ra č unovodstvenih podataka

E N D

KONCEPCIJE KONTROLINGA • Računovodstveno orijentirana koncepcija • Informacijski orijentirana koncepcija • Upravljački orijentirana koncepcija

KONCEPCIJE RAČUNOVODSTVENO ORIJENTIRANA KONCEPCIJA • priprema računovodstvenih podataka • usmjerenje računovodstva na budućnost • naglasak na kvantitativni aspekt • cilj je osiguranje likvidnosti i dobitaka • računovodstvo kao instrument menadžmenta • UPRAVLJAČKO RAČUNOVODSTVO

Dijagnoza računovodstva • Razlikuju li se fiksni od varijabilnih troškova? • Jesu li vrste troškova dovoljno diferencirane? • Jesu li mjesta troškova strukturirana prema jasno razgraničenim područjima odgovornosti? • Koriste li se jedinstveni i svrsishodni postupci kalkuliranja? • Jesu li ti postupci dokumentirani? • Provode li se redovito naknadne kalkulacije? • Provodi li se redovito kratkoročni račun uspjeha? • Koliko je diferenciran račun prometa? • Mogu li se saznati doprinosi pokrića fiksnih troškova? • Koriste li se jedinstveni, svrsishodni postupci investicijskog proračunavanja? Jesu li postupci dokumentirani u smjernicama? • Sastavlja li se redovito pregled likvidnosti (priliva/odliva) ?

Dijagnoza računovodstva • troškovi - učinci • rashodi - prihodi • izdaci - primici dinamički gledano • proizvod • grupa proizvoda • kupac • tržište (segmenti) • proizvodne linije • regija • ...

KONTROLING KONCEPCIJE INFORMACIJSKI ORIJENTIRANA KONCEPCIJA • informacijski cilj kontrolinga • koordinacija u prikupljanju i korištenju informacija, tj. usklaðivanje ponude, potražnje i potreba za informacijama • informacijsko usklaðivanje planiranja, kontrole i informiranja • upravljački informacijski sustav (MIS), izvještavanje i integracija EOP-a u informacijski sustav

INFORMACIJSKI ORIJENTIRANA KONCEPCIJA Potrebe za informacijama (ciljevi) 1 4 6 7 Ponuda informacija (instrumenti) Potražnja za informacijama (ponašanje) 5 3 2

Informacijska mreža kontrolingaEmpirijsko istraživanje u Hrvatskoj Management najviše hij. raz. Računovodstvo KONTROLING Management nižih hij. raz. Prodaja Financije Financije

Dijagnoza planiranja • Postoji li strategijsko planiranje? • Jesu li poznate specifične snage i slabosti poduzeća i konkurencije? • Postoji li zatvoreni sustav planiranja rezultata (proračun)? • Koriste li se posebne metode planiranja projekata? • Postoji li pismeno jedno- i višegodišnje planiranje? • Jesu li parcijalni planovi (prometa, nabave, investiranja...) uzajamno usklađeni za sva vremenska razdoblja? • Je li proces planiranja jasno definiran? • Postoji li svrsishodan priručnik za planiranje?

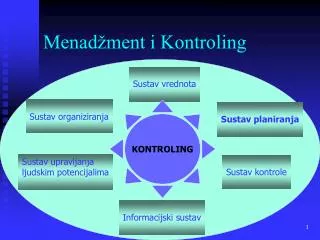

KONTROLING KONCEPCIJE UPRAVLJAČKI ORIJENTIRANA KONCEPCIJA • sustav voðenje i sustav izvoðenja • sustav voðenja: • planiranje • kontrola • informiranje • organiziranje • upravljanje ljudskim potencijalima • kontroling = harmonizacija (koordinacija i integracija) u sustavu voðenja

KONTROLING MANAGEMENT VREDNOTE KOORDINACIJA INTEGRACIJA KONTROLING ORGANIZIRANJE PLANIRANJE UPRAVLJANJE LJUDSKIM POTENCIJALIMA KONTROLA INFORMIRANJE

GENERACIJE KONTROLINGA uska grla Upravljački usmjerena koncepcija 3 Informacijski usmjerena koncepcija 2 Računovodstveno usmjerena koncepcija 1 vrijeme