Download

1 / 21

210 likes | 505 Views

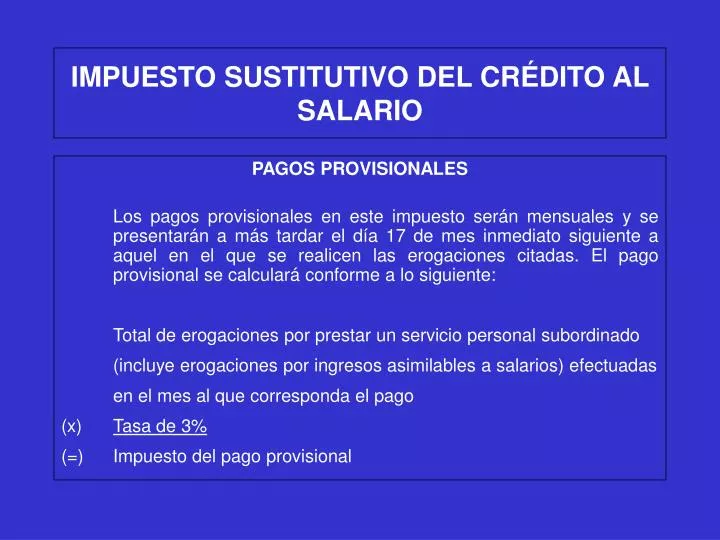

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO. PAGOS PROVISIONALES

E N D

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO PAGOS PROVISIONALES Los pagos provisionales en este impuesto serán mensuales y se presentarán a más tardar el día 17 de mes inmediato siguiente a aquel en el que se realicen las erogaciones citadas. El pago provisional se calculará conforme a lo siguiente: Total de erogaciones por prestar un servicio personal subordinado (incluye erogaciones por ingresos asimilables a salarios) efectuadas en el mes al que corresponda el pago • Tasa de 3% (=) Impuesto del pago provisional

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO Existe una opción para no pagar el impuesto sustitutivo del crédito al salario, que podrán ejercer quienes no efectúen la disminución del crédito al salario pagado a los trabajadores del impuesto sobre la renta a cargo del retenido a terceros conforme a lo dispuesto en los artículos 116, 117 y 119 de la nueva Ley del ISR Ejemplo (sin tomar la opción) ISR a cargo 150 (-) Crédito al salario pagado a los trabajadores 80 (=) Diferencia a cargo 70 (+) Impuesto sustitituvo del crédito al salario 95 (=) Total por pagar 165

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO En este caso, se podrá optar por no pagar $95.00 del impuesto sustitutivo del crédito al salario, siempre que tampoco se disminuyan $80.00 de crédito al salario pagado a los trabajadores del ISR a cargo, por lo que se tendría que pagar sólo $150 del ISR a cargo

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO Cabe señalar que cuando el monto del crédito al salario pagado a los trabajadores sea mayor que el impuesto sustitutivo del crédito al salario, quienes ejerzan la opción mencionada podrán disminuir del impuesto sobre la renta a su cargo o del retenido a terceros, únicamente el monto en el que dicho crédito exceda del impuesto sustitutivo del crédito al salario.

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO Ejemplo (sin tomar la opción): ISR a cargo 150 (-) Crédito al salario pagado a los trabajadores 100 (=) Diferencia a cargo 50 (+) Impuesto sustitituvo del crédito al salario 95 (=) Total por pagar 165

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO En este caso, se podrá optar por no pagar $95.00 del impuesto sustitutivo del crédito al salario, siempre que tampoco se disminuyan $100.00 de crédito al salario pagado a los trabajadores del ISR a cargo, por lo que se tendría que pagar únicamente los $100 del ISR a cargo, y la diferencia entre el crédito al salario y el impuesto sustitutivo (100-95=5) se podrá disminuir del ISR a cargo conforme a lo siguiente:

IMPUESTO SUSTITUTIVO DEL CRÉDITO AL SALARIO OPCIÓN PARA NO PAGAR EL IMPUESTO Ejemplo (tomando la opción): ISR a cargo $150 (-) Crédito al salario pagado a los trabajadores 5 (=) Diferencia a cargo 145 (+) Impuesto sustitituvo del crédito al salario 0 (=) Total por pagar $145

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAL OTORGADAS A TRABAJDORES DECONFIANZA El artículo 109 de la nueva Ley del ISR, relativo a los ingresos exentos de las personas físicas, establece en la fracción VI que no se pagará el impuesto sobre la renta, por los ingresos percibidos con motivo de los subsidios por incapacidad, becas educacionales para los trabajadores o sus hijos, guarderías infantiles, actividades culturales y deportivas, y otras prestaciones de previsión social, de naturaleza análoga, que se concedan de manera general de acuerdo con las leyes o por contratos de trabajo

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAL OTORGADAS A TRABAJDORES DECONFIANZA Al analizar tal disposición se concluye que las prestaciones de previsión social continuarán exentas de gravamen para trabajadores y, también podrán ser deducibles para los patrones, desde luego cumpliendo con ciertos requisitos

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAL OTORGADAS A TRABAJDORES DECONFIANZA En efecto el artículo 31, fracción XII, de la nueva Ley del ISR establece que cuando se trate de los gastos de previsión social a que se refiere la fracción VI del artículo 109 de dicha ley, para que éstos sea deducibles, las prestaciones correspondientes se otorgarán de manera general en beneficio de los trabajadores, debiendo ser las mismas para los de confianza y otros empleados

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAOTORGADAS A TRABAJDORES DECONFIANZA Para los empleados de confianza se establecen dos limitantes: La primera de carácter general al considerar que el monto de las prestaciones de previsión social excluidas las aportaciones de seguridad social deducibles, no podrán exceder de 10% del total de las remuneraciones gravadas por dichos trabajadores; y

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAL OTORGADAS A TRABAJDORES DECONFIANZA La segunda se aplicará de manera particular para cada trabajador, conforme a los siguiente: en ningún caso excederá del monto equivalente a un salario mínimo general de área geográfica (SMGVAG) correspondiente al trabajador elevado al año

IMPUESTO SOBRE LA RENTA DEDUCCION DE EROGACIONES DE PREVISIÓN SOCIAL OTORGADAS A TRABAJDORES DECONFIANZA Monto máximo de Zona SMGVAG prestaciones de previsión social “A” $42.15 X 365 $15,384.75 “B” $40.10 X 365 $14,636.50 “C” $38.30 X 365 $13,979.50

IMPUESTO SOBRE LA RENTA • Deducción máxima de la previsión social pagada a trabajadores de confianza • EJEMPLO • Una persona moral que tributa en el Título II de la Ley del ISR, desea determinar el importe máximo de previsióncorrespondiente a su trabajador de confianza, que podrá deducir en el ejercicio de 2002. • DATOS • Importe de las remuneraciones gravadas totales pagadas al • trabajador de confianza $194,630 • Total de previsión social pagada al trabajador de confianza 21,160 • Salario mínimo general del área geográfica "A“ 42.15

IMPUESTO SOBRE LA RENTA DESARROLLO 1. Determinación de 10% del importe de las remuneraciones gravadas totales pagadas al trabajador de confianza. Importe de las remuneraciones gravadas totales pagadas al trabajador de confianza $194,630 (x) Porcentaje 10% (=)10% de las remuneraciones gravadas totales pagadas al trabajador de confianza $19.463 2. Cálculo de un salario mínimo general elevado al año. Salario mínimo general de! área geográfica "A" $42.15 (x)Días del año365 (=)Salario mínimogeneral elevado al año $15.385 '

IMPUESTO SOBRE LA RENTA 3. Determinación del monto máximo deducible de la previsión social correspondiente al trabajador de confianza. 10% de las remuneraciones gravadas Mayor que Salario mínimo general totales pagadas al trabajador elevado al año por los de confianza trabajadores de confianza $19,463 > $15,385 Previsión máxima deducible $15,385

IMPUESTO SOBRE LA RENTA 4. Cálculo del monto no deducible de la previsión social correspondiente a los trabajadores de confianza Total de previsión social pagada al trabajador de confianza $21,160 (-) Monto máximo deducible 15,385 (=) Monto no deducible de la previsión social correspondiente al trabajador de confianza $ 5,775

IMPUESTO SOBRE LA RENTA DETERMINACIÓN DEL AJUSTE ANUAL POR INFLACION EJEMPLO Saldo final Créditos Deudas Enero 128,248 116,960 Febrero 124,324 120,980 Marzo 135,316 116,368 Abril 140,430 114,530 Mayo 150,360 112.360 Junio 114,280 103,850

IMPUESTO SOBRE LA RENTA DETERMINACIÓN DEL AJUSTE ANUAL POR INFLACION EJEMPLO Saldo final Créditos Deudas Julio 121,324 109,650 Agosto 119,530 107,260 Septiembre 112,380 115,580 Octubre 136,460 130,980 Noviembre 144,330 101,334 Diciembre 156,640 109,116 1,583,622 1,358,968 Meses del ejercicio 12 12 Promedio anual 131,968 113,247

IMPUESTO SOBRE LA RENTA DETERMINACIÓN DEL AJUSTE ANUAL POR INFLACION EJEMPLO Promedio anual de créidtos $ 131,968 Promedio anual de deudas 113,247 Diferencia 18,720 Por: Factor de ajuste anual 0.0675 Igual a: Ajuste anual por inflación deducible $ 1,264

IMPUESTO SOBRE LA RENTA • DETERMINACIÓN DEL AJUSTE ANUAL POR INFLACION • EJEMPLO • El factor deajuste anula se determina como sigue: • INPC Diciembre 2002 375. 1690 (1) • Entre: INPC Diciembre 2001 351.4180 • Igual a: Factor de ajuste anual 1.0675 – 1 = 0.0675 • Indices proyectados • Si el promedio anual de créditos hubiese sido menor que el promedio anual de deudas, resultaria un ajuste anual por inflación acumulable