Download

1 / 17

170 likes | 472 Views

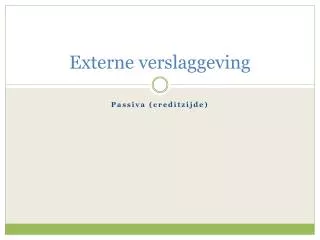

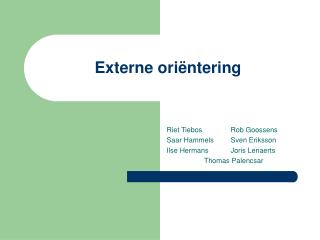

Externe verslaggeving. Leseenheid 6. Externe Verslaggeving. Financiële vaste activa. Belang derden. 20%. Holding. 100%. 80%. Dochter mij. Dochter mij. 20%- 50%. Joint-venture. Geassocieerde deelneming. Deelneming. Beleggingen. Kapitaalbelangen (boek 2 BW).

E N D

Externe verslaggeving Leseenheid 6

Externe Verslaggeving Financiële vaste activa

Belang derden 20% Holding 100% 80% Dochter mij. Dochter mij. 20%- 50% Joint-venture Geassocieerde deelneming Deelneming Beleggingen

Kapitaalbelangen (boek 2 BW) • Belegging: waardering tegen verkrijgingsprijs (resultaat = ontvangen dividenden) of tegen actuele waarde • Deelneming (art. 24 c); waardering is afhankelijk van type (art. 389 lid 1): • Zonder invloed van betekenis: waardering als een belegging • Met invloed van betekenis (geassocieerde deelneming): waardering tegen netto-vermogenswaarde • Dochtermaatschappij (art. 24 a): consolideren, tenzij geen feitelijke overheersende zeggenschap (control), in welk geval waardering tegen netto-vermogenswaarde • Groepsmaatschappij (art. 24 b): consolideren

Deelneming (art. 24 c) • Een rechtspersoon of vennootschap heeft een deelneming in een rechtspersoon, indien hij of een of meer van zijn dochtermaatschappijen alleen of samen • voor eigen rekening aan die rechtspersoon kapitaal verschaffen of doen verschaffen • teneinde met die rechtspersoon duurzaam verbonden te zijn • ten dienste van de eigen werkzaamheid. Indien 20% of meer van het geplaatste kapitaal wordt verschaft, wordt het bestaan van een deelneming vermoed. • Een rechtspersoon heeft een deelneming in een vennootschap, indien hij of een dochtermaatschappij: • Daarin als vennoot jegens schuldeisers volledig aansprakelijk is voor de schulden; of • Daarin anderszins vennoot is teneinde met die vennootschap duurzaam verbonden te zijn ten dienste van de eigen werkzaamheid.

Geassocieerde deelneming (art. 389 lid 1) De deelnemingen in maatschappijen waarin de rechtspersoon invloed van betekenis uitoefent op het zakelijke en financiële beleid, worden verantwoord overeenkomstig de [netto-vermogenswaardemethode]. Indien de rechtspersoon of een of meer van zijn dochtermaatschappijen alleen of samen 20% of meer van de stemmen van de leden, vennoten of aandeelhouders naar eigen inzicht kunnen uitbrengen of doen uitbrengen, wordt vermoed dat de rechtspersoon invloed van betekenis uitoefent.

Netto-vermogenswaardemethode Een voorbeeld van vermogensmutatietechniek, net als de equity method. • Waardering geschiedt tegen het aandeel in het eigen vermogen van de deelneming, gewaardeerd op basis van de grondslagen van de deelnemende onderneming. • Verschil tussen netto-vermogenswaarde-methode en equity method zit in initiële waardering: exclusief, respectievelijk inclusief betaalde goodwill. • Latere waardewijzigingen als gevolg van winsten, verliezen, vermogensstortingen of –onttrekkingen leiden tot een aanpassing van de waardering door de deelnemende onderneming.

Bepaling netto-vermogenswaarde • Fusie: pooling of interests methode (samenvoeging van de boekwaarden; geen goodwill) • Overname: purchase methode • Initieel verkregen netto-vermogenswaarde =verkregen aandeel in reële waarde van activa en vreemd vermogen van overgenomen deelneming • Betaalde goodwill =aankoopprijs -/- verkregen netto-vermogenswaarde • IFRS 3: • Er is altijd een overnemende partij. Pooling of interests niet toegestaan.

Verwerking betaalde goodwill • Art. 389.7: • Ten laste van de winst- en verliesrekening • Ten laste van het eigen vermogen • Activeren als goodwill en afschrijven verwachte gebruiksduur (indien meer dan 5 jaar, toelichten, art. 386.3) • RJ 216.218: • rekening moet worden gehouden met het vereiste inzicht • methode a. is strijdig zijn met het vereiste inzicht (tenzij de verwachte gebruiksduur 1 jaar is) • methode b. is altijd toegestaan • methode c. wordt aanbevolen (weerlegbare veronderstelling dat economische levensduur niet langer is dan 20 jaar; indien deze veronderstelling wordt weerlegd, dan jaarlijks verplichte impairmenttest) • IFRS 3: • geen systematische afschrijving op betaalde goodwill, maar jaarlijks verplichte impairmenttest

Wettelijke reserve ingehouden winst deelnemingen Op grond van art. 389 lid 6 in Nederland verplicht voor op basis van nettovermogenswaardemethode gewaardeerde deelnemingen, indien de moedermaatschappij de winst niet als dividend aan zich kan laten uitkeren Collectieve benadering is niet meer toegestaan

Dochtermaatschappij (art. 24 a) Dochtermaatschappij van een rechtspersoon is: • Rechtspersoon waarin: • Meer dan 50% van de stemrechten in de algemene vergadering van aandeelhouders (ava) kunnen worden uitgeoefend of • Meer dan 50% van de bestuurders/commissarissen kunnen worden benoemd of ontslagen. • Vennootschap waarin de rechtspersoon of een of meer dochtermaatschappijen volledig aansprakelijk vennoot is.

Groepsmaatschappij (art. 24 b) Een groep is een economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden. Groepsmaatschappijen zijn rechtspersonen en vennootschappen die met elkaar in een groep zijn verbonden. De organisatorische verbondenheid en economische eenheid moet zodanig zijn dat de groep door een centrale leiding wordt bestuurd.

Ahold-zaak boekjaar 2000 Uitspraak Gerechtshof Amsterdam d.d. 28 januari 2009 (LJN: BH1789): “Niet kan worden aangetoond dat het Ahold niet was toegestaan een vijftal joint ventures naar maatstaven van Nederlands jaarrekeningenrecht te consolideren. Onder US GAAP is dat anders. Ahold voldeed niet aan de consolidatiecriteria van US GAAP, waardoor de ‘reconciliation notes’ in ‘annual reports on Form 20-F’ valselijk waren opgemaakt. De vier brieven die waren opgesteld om de externe accountant ervan te overtuigen dat Ahold beschikte over voldoende zeggenschap (‘control’) over de joint ventures, waren valselijk opgemaakt. Drie van deze vier brieven zijn overhandigd aan de externe accountant. Gevoegd bij het achterhouden van tweede sideletters waarin de inhoud van de eerste brieven werd weersproken, werd de externe accountant hierdoor bewogen tot afgifte van ‘auditors’ reports’, waarvan de tekst was opgenomen in de ‘annual reports on Form 20-F’.” Ahold had de facto control: niet volgens contractuele rechten (slechts 50% stemrecht), maar volgens de feitelijke situatie (Ahold bepaalde het beleid).

Groep volgens IFRS 27 alinea 4 • A group is a parent and all its subsidiaries. • A parent is an entity that has one or more subsidiaries. • A subsidiary is an entity, including an unincorporated entity such as a partnership, that is controlled by another entity (known as the parent). • Control is the power to govern the financial and operating policies of an entity so as to obtain benefits from its activities.

Special Purpose Entity (RJ 217.201-205) Voor de vaststelling of een Special Purpose Entity (SPE) een groepsmaatschappij is, is bepalend of de sponsor/rechtspersoon feitelijk beleidsbepalend is in de SPE. Bijvoorbeeld: • alle activiteiten worden uitgevoerd voor de sponsor; • de sponsor beheerst de SPE of kan deze beheersen; • de meerderheid van de economische voordelen zijn voor de sponsor; of • meer dan 50% van het economische risico is voor rekening van de sponsor.

Joint venture (RJ 215.103) Van een joint venture is sprake in geval van activiteiten, al of niet uitgevoerd in de vorm van een rechtspersoon of vennootschap, waarop als gevolg van een overeenkomst tot samenwerking tussen een beperkt aantal deelnemers de zeggenschap gezamenlijk wordt uitgeoefend. Proportionele consolidatie is toegestaan (‘mogen’ art. 2.409); het alternatief is netto-vermogenswaarde-methode (joint venture volgt de regels van deelneming met invloed van betekenis)

Overzicht waardering deelnemingen (Bron: Hoogendoorn, Vergoossen, Externe verslaggeving, 2012, p. 280)