Download

1 / 11

110 likes | 382 Views

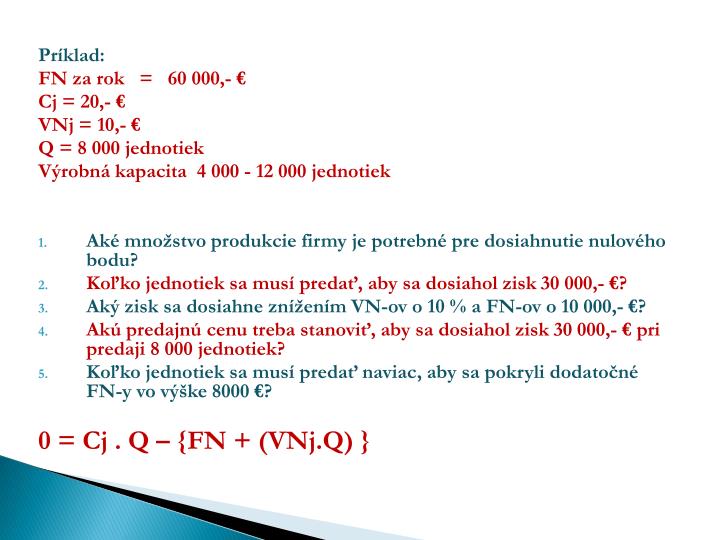

Príklad: FN za rok = 60 000 ,- € Cj = 20,- € VNj = 10, - € Q = 8 000 jednotiek Výrobná kapacita 4 000 - 12 000 jednotiek Aké množstvo produkcie firmy je potrebné pre dosiahnutie nulového bodu? Koľko jednotiek sa musí predať, aby sa dosiahol zisk 30 000, - €?

E N D

Príklad: FN za rok = 60 000,- € Cj = 20,- € VNj = 10,-€ Q = 8 000 jednotiek Výrobná kapacita 4 000 - 12 000 jednotiek • Aké množstvo produkcie firmy je potrebné pre dosiahnutie nulového bodu? • Koľko jednotiek sa musí predať, aby sa dosiahol zisk 30 000,-€? • Aký zisk sa dosiahne znížením VN-ov o 10 % a FN-ov o 10 000,- €? • Akú predajnú cenu treba stanoviť, aby sa dosiahol zisk 30 000,- € pri predaji 8 000 jednotiek? • Koľko jednotiek sa musí predať naviac, aby sa pokryli dodatočné FN-y vo výške 8000 €? 0 = Cj . Q – {FN + (VNj.Q) }

Náklady a efektívnosť Rozvoj podniku je podmienený rastom efektívnosti. Možno ju zabezpečiť rôznymi spôsobmi. Efektívnosť zahŕňa veľmi dôležité vzťahy medzi zdrojmi, výrobou a spotrebou. Optimálne treba využívať existujúce zdroje výrobných faktorov. Kritériá efektívnosti využitia zdrojov sa pomerne často menia v dôsledku zmeny v poznaní prírodných zákonov, zmien v medzinárodnej deľbe práce, vyčerpanosti prírodných zásob a surovín.

Náklady a efektívnosť úspešnávýrobno-hospodárskačinnosťpodniku, uplatňovanienovejtechnológie, aleboorganizácie práce, zníženienoriemspotreby, uplatňovanienovej technológie, rovnomernostivýroby a kvality výrobkov, odstránenienamáhavostipráce a zdraviu škodlivéhoprostredia sa prejaví v raste efektívnosti prejavia sa tak novékvalitatívneprvkyvýrobno- hospodárskejčinnosti.

Náklady a efektívnosť Rozvoj podniku je podmienený rastom efektívnosti. Možno ho zabezpečiť rôznymi spôsobmi. Jedným z nich je zvyšovanie efektívnosti zvyšujúcou sa účinnosťou nákladov. Táto metóda má trvalú platnosť, lebo len tak možno docieliť sústavnú úsporu spoločenskej práce na jednotku produkcie a vyššiu rentabilitu. Maximálnu efektívnosť možno dosiahnuť pri poklese spotreby zdrojov a zvýšením objemu výroby. V skutočnosti to býva značne obmedzené veľkosťou trhu a objemu zdrojov.

Podľa konkrétnych podmienok sa zvýšenie efektívnosti uskutočňuje v dvoch rovnocenných variantoch: • minimalizácia zdrojov pri nezmenenom objeme výroby • maximalizácia výroby pri zachovaní objemu zdrojov

Plánovanie nákladov Plánovanie je prirodzená a účelná aktivita každého podnikateľského subjektu. Pomocou plánovania podnikateľ analyzuje možné riziká a vyvodzuje z nich poznatky pre svoje správanie. Objektívne zostavený plán je dôležitou podmienkou efektívnosti podniku. Platí to pre všetky činnosti podniku nielen pre časť nákladov. Na vypracovanie dobrého plánu nákladov treba urobiť dôkladnú analýzu dosiahnutých výsledkov v predchádzajúcom období. Na základe tejto analýzy a prieskumu trhu, a zhodnotenia konkrétnych možnostítreba vypracovať viac variantov podnikateľských zámerov a opatrení na zlepšenie činností podniku.

V ekonomike a riadení podniku patrínákladom významná úloha, pretože predstavujú spotrebu výrobných faktorov v hodnotovom vyjadrení. Pri skúmaní nákladov podnik hľadá možnosti ich znižovania. Náklady vznikajú už v prípravnej fáze činnosti podniku. Náklady sledujeme podľa • ekonomicky rôznorodých druhov, • podľa položiek kalkulačného vzorca • a podľa ich závislosti od objemu výkonov. O variabilite nákladov rozhoduje koeficient reakcie. Skúmanie nákladov je dôležité aj pri zisťovaní efektívnosti podniku, pomáhajú ju merať, sledujú rezervy. V trhových podmienkach podniky venujú pozornosť hospodárnosti, snažia sa dosahovať čo najvyššie výkony pri čo najnižších nákladoch.

Cena, cenová stratégia a tvorba cien • 2.1 Cenovástratégiapodniku • 2.1.1 Činiteletvorbycenovejstratégie • 2.2 Tvorbacien • 2.2.1 Metódatvorbycienpodľanákladov • 2.2.2 Metódatvorbycienpodľadopytu • Metódatvorbycienpodľakonkurencie

3 Finančné hospodárenie podniku 3.1 Financovanie a investovanie podniku 3.2 Zisťovanie výsledku hospodárenia 3.3 Finančná politika podniku 3.4 Finančnécielepodniku 3.5 Finančnéplánovaniepodniku 3.6 Finančnérozhodovaniepodniku 3.7 Finančnáanalýzapodniku

Kr v intervale 0-1 t.j.degresívny priebeh nákladov, ale veľmi sa blíži k 1 teda proporcionálny. Viac by sa oplatilo vyrobiť dodatočný objem výroby v 1. kvalitatívnej triede.