Download

1 / 16

240 likes | 676 Views

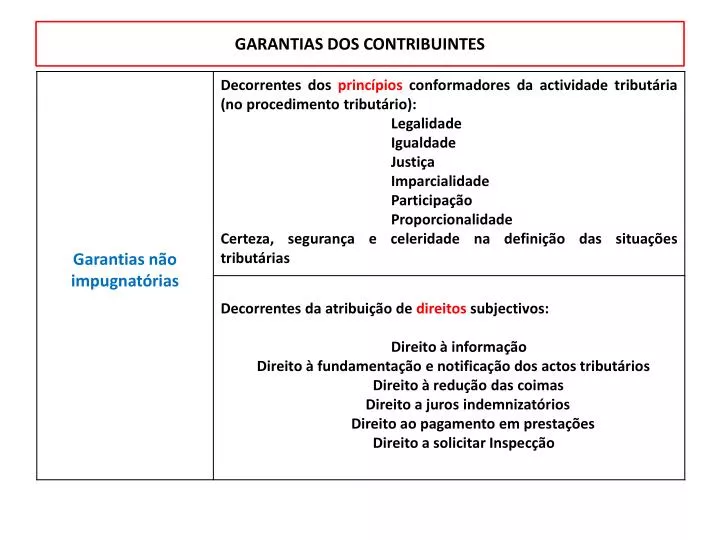

GARANTIAS DOS CONTRIBUINTES. GARANTIAS DOS CONTRIBUINTES. Princípios informadores do Procedimento Tributário. Reclamação graciosa. Reclamação Graciosa – Prazos (1). Reclamação Graciosa – Prazos (2). Recurso Hierárquico. Recurso Hierárquico – Prazos. Impugnação Judicial.

E N D

Mandato tributário Artº 5 CPPT 1 - Os interessados ou seus representantes legais podem conferir mandato, sob a forma prevista na lei, para a prática de actos de natureza procedimental ou processual tributária que não tenham carácter pessoal. 2 - O mandato tributário só pode ser exercido, nos termos da lei, por advogados, advogados estagiários e solicitadores quando se suscitem ou discutam questões de direito perante a administração tributária em quaisquer petições, reclamações ou recursos. 3 - A revogação do mandato tributário só produz efeitos para com a administração tributária quando lhe for notificada.

ETAF – Estatuto dos Tribunais Administrativos e Fiscais Lei n.º 13/2002, de 19.02 - ESTATUTO DOS TRIBUNAIS ADMINISTRATIVOS E FISCAIS (versão actualizada Lei nº 55-A/2010, de 31.12) Artigo 6.º Alçada 1 - Os tribunais da jurisdição administrativa e fiscal têm alçada. 2 - A alçada dos tribunais tributários corresponde a um quarto da que se encontra estabelecida para os tribunais judiciais de 1.ª instância. 3 - A alçada dos tribunais administrativos de círculo corresponde àquela que se encontra estabelecida para os tribunais judiciais de 1.ª instância. 4 - A alçada dos tribunais centrais administrativos corresponde à que se encontra estabelecida para os tribunais da Relação.

LOFTJ – Lei de Organização e Funcionamento do Tribunais Judiciais Lei de Organização e Funcionamento dos Tribunais Judiciais Lei n.º 52/2008 de 28 de Agosto Artigo 31.º Alçadas 1 - Em matéria cível, a alçada dos tribunais da Relação é de (euro) 30.000 e a dos tribunais de 1.ª instância é de (euro) 5.000. 2 - Em matéria criminal não há alçada, sem prejuízo das disposições processuais relativas à admissibilidade de recurso. 3 - A admissibilidade dos recursos por efeito das alçadas é regulada pela lei em vigor ao tempo em que foi instaurada a acção.

Mandato Judicial - CPPT Código de Procedimento e de Processo Tributário Artigo 6.º Mandato judicial 1 - É obrigatória a constituição de advogado nas causas judiciais cujo valor exceda o décuplo da alçada do tribunal tributário de 1.ª instância, bem como nos processos da competência do Tribunal Central Administrativo e do Supremo Tribunal Administrativo. 2 - … 3 - … No processo judicial tributário o Solicitador pode ser constituído mandatário nos processos cujo valor não exceda € 12.500,00. (alçada Trib. Judicial 1ª Inst. – 5.000 : 4 = 1.250 x 10 = 12.500)