Download

1 / 11

120 likes | 360 Views

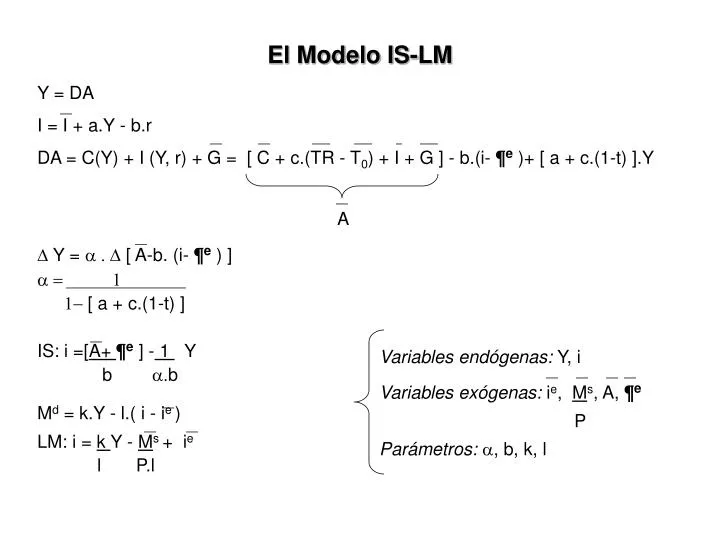

El Modelo IS-LM. Y = DA I = I + a.Y - b.r DA = C(Y) + I (Y, r) + G = [ C + c.(TR - T 0 ) + I + G ] - b.(i- ¶ e )+ [ a + c.(1-t) ].Y Y = a . [ A -b. (i- ¶ e ) ] a = 1 1- [ a + c.(1-t) ] IS: i =[ A+ ¶ e ] - 1 Y b a. b

E N D

El Modelo IS-LM Y = DA I = I + a.Y - b.r DA = C(Y) + I (Y, r) + G = [ C + c.(TR - T0) + I + G ] - b.(i- ¶e )+ [ a + c.(1-t) ].Y Y = a . [ A-b. (i- ¶e ) ] a = 1 1- [ a + c.(1-t) ] IS: i =[A+ ¶e ] - 1 Y b a.b Md = k.Y - l.( i - ie ) LM: i = k Y - Ms + ie l P.l A Variables endógenas: Y, i Variables exógenas:ie, Ms, A, ¶e P Parámetros:a, b, k, l

Shock exógeno . DA’ DA B A ( C, G, I, TR) Punto A: A, DA, Y hasta YB (a igual iA = iB) ==> Md(Y), EDM, EOBo, Pb, i hasta iB’ . DA’’ C . DA A Como i ==> I, DA, YB’ hasta YC Cuando Y hasta YC, Md’ hasta Md’’, EOM, iB’ hasta iC Y . . LM i B’ i B’ . . . . . . C ic C B B iA = iB Md’ A A Md’’ IS’ IS Md Y Ms, Md P YA YC YB Ms P

¿Cuáles serían las conclusiones económicas del ejercicio anterior si Ā = Ī ? • ¿Estática comparativa ? Política Fiscal • ¿Cuáles serían las conclusiones económicas - estática comparativa – de un shock exógeno Ā = G: política fiscal expansiva ? • Efecto Crowding Out (desplazamiento de la Ī privada) • Financiamiento del G Restricción presupuestaria: (S - I) + (T - G) ≡ 0 (+) (-) En t =0: Gobierno emite Bo Financia Déficit Fiscal EOBo (EDM), Pb, i I (IS) i (rendimiento) de Bono Público Incentivo a comprar Deuda Pública Md(i) (LM) Ejemplo: banca prefiere comprar Bo en vez de asumir riesgo de crédito a I G desincentiva I privada DF <G En t =1 G, Y, T G financiado por: a) T b) Deuda Pública Límite: ¿stock de deuda pública?

Disminución del costo real del crédito: ¶e IS: i =[A+ ¶e ] - 1 Y b a.b LM i . . B iA - A’ A IS’ IS Y A: ¶e, r, I, DA, Y (B) r = i - ¶e • Toma de decisión de I: costo real del crédito < valor presente del flujo futuro de beneficios esperados I • Efecto Crowding Out AB “menos que compensa” expansión inicial ¶eEfecto expansivo AB ¶e alto, expansivo?

Política Monetaria: OMA expansiva Ms P LM i i LM’ . . A . . iA A . . . C ic C iB Md’(YC) B B’ B IS Md(YA) YA YC Y Ms, Md P Ms P Ms’ P l b a Ms EOM i I, DA, Y Md(Y), i, I, Y P EDBo Md(Y) (I, DA, Y) Mecanismo de transmisión de PM Contracción B’C

Trampa de Liquidez Política Fiscal Política Monetaria i i i B A B Md i = 0 LM i = 0 A LM A B IS’ IS IS Y Y Y Y= 0 Ms P Y l

La crisis del ‘30 nuevamente • Política fiscal sumamente efectiva para reactivar la economía Grupo 1 “ilíquidos” : C + I 3 grupos de agentes económicos: Grupo 2 “líquidos” : gambling casino El Gobierno • El Rematador walrasiano no coordina: nunca bajó el martillo de la subasta Rol del Gobierno como agente coordinador de expectativas mecanismo de financiamiento de las políticas de demanda efectiva: Mercados de Bienes G Bo Gobierno Coordinador MercadosFinancieros Md(i) con l • Política monetaria totalmente inefectiva: EOM no logra i Gran incertidumbre Especulación financiera infinita en torno a ie

Combinación de Políticas G + Ms P LM i LM’ . B . . A iA = ic C IS’ IS Y Y

¿Es inevitable que siempre que se expanda la curva IS ( Y) i? No Política monetaria acomodaticia : Y, i Se evita efecto crowding out Financiamiento de [ G + Ms ] : t = 0 Gobierno emite Bo G [ stock de deuda pública, i ] t = 1 BCRA emite Ms : OMA EOM ≡ EDBo recompra Bo [ stock de deuda pública, i ] t = 2 Y, T Bo = Ms Financiamiento de Y con emisión monetaria • ¿Es inflacionaria esta forma de financiamiento? [ Y, Ms ] Programa Monetario del BCRA política habitual de los Bancos Centrales para que las expansiones no generen efecto crowding out • ¿Es siempre posible “acomodar” la política monetaria? ¿Restricción externa?