Download

1 / 46

460 likes | 877 Views

Ketentuan Umum dan Tata Cara Perpajakan ( KUP ) Undang-undang nomor 28 tahun 2007. Fakultas Hukum Universitas Indonesia Eka Sri Sunarti. Landasan Hukum :. Undang - undang no. 6 tahun 1983 ; Undang - undang no. 9 tahun 1994 ; Undang - undang no.16 tahun 2000 ;

E N D

KetentuanUmumdan Tata Cara Perpajakan ( KUP )Undang-undangnomor 28 tahun 2007 FakultasHukumUniversitas Indonesia Eka Sri Sunarti

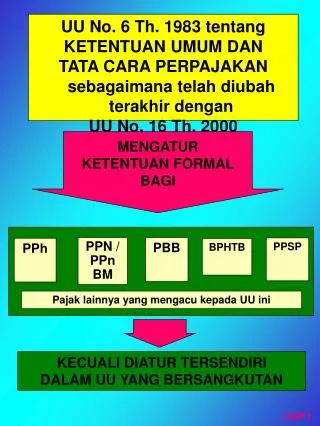

LandasanHukum : Undang- undang no. 6 tahun 1983 ; Undang- undang no. 9 tahun 1994 ; Undang- undang no.16 tahun 2000 ; Undang- undang no.28 tahun 2007 .

Pasal 1 : definisi 1.Pajak adalahkontribusiwajibkepadanegara yang terutangolehorangpribadiataubadan yang bersifatmemaksaberdasarkanUndang-undang , dengantidakmendapatimbalansecaralangsungdandigunakanuntukkeperluanpajaknegarabagisebesar-besarnyakemakmuranrakyat.

2. WajibPajakadalahorangpribadiataubadan, meliputipembayarpajak, pemotongpajakdanpemungutpajak yang mempunyaihakdankewajibanperpajakansesuaidenganketentuanperaturanperundang-undanganperpajakan. 3.Badan adalahsekumpulanorangdan/atau modal yang merupakankesatuanbaik yang melakukanusahamaupun yang tidakmelakukanusaha yang meliputiperseroanterbatas, perseroankomanditer, perseroanlainnya, badanusahamiliknegaraataubadanusahamilikdaerahdengannamadandalambentukapapun, firma, kongsikoperasi, danapensiun,persekutuan , perkumpulan , yayasan, organisasimassa, organisasipolitiksosialatauorganisasilainnya , lembagadanbadanbentuklainnyatermasukkontrakinvestasikolektifataubentukusahatetap

4. Pengusahaadalahorangpribadiataubadandalambentukapapun yang dalamkegiatanusahaataupekerjaannyamenghasilkanbarang, mengimportbarang, mengeksportbarang , melakukanusahaperdagangan , memanfaatkanbarangtidakberwujuddariluardaerahpabean , melakukanusahajasa , ataumemanfaatkanbarangtidakberwujuddariluardaerahpabean , melakukanusahajasa, ataumemanfaatkanjasadariluardaerahpabean.

5. PengusahaKenaPajakadalahpengusaha yang melakukanpenyerahanBarangkenaPajakdan/ataupenyerahanJasaKenaPajak yang dikenaipajakberdasarkanUndang-undangPajakPertambahanNilai 1984 danperubahannya. 6. NomorPokokWajibPajakadalahnomor yang diberikankepadaWajibPajaksebagaisaranadalamadministrasiperpajakan yang dipergunakansebagaitandapengenaldiriatauidentitasWajibPajakdalammelaksanakanhakdankewajibanperpajakannya.

10. Pajak yang terutangadalahpajak yang harusdibayarpadasuatusaat, dalamMasaPajak, dalamTahunPajakataudalambagianTahunPajaksesuaidenganketentuanperaturanperundang-undanganperpajakan . 11. Suratpemberitahuanadalahsurat yang olehWajibPajakdigunakanuntukmelaporkanpenghitungandan/ataupembayaranpajak, objekpajak, dan/atauhartadankewajibansesuaidenganketentuanperaturanperundang-undanganperpajakan

14.Surat setoranPajakadalahbuktipembayaranataupenyetoranpajak yang telahdilakukandenganmenggunakanformuliratautelahdilakukandengancara lain kekasnegaramelaluitempatpembayaran yang telahditunjukolehmenterikeuangan. 15. SuratKetetapanPajakadalahsuratketetapan yang meliputisuratketetapanpajakkurangbayar, suratketetapanpajakkurangbayartambahan , suratketetapanpajaknihilatausuratketetapanpajaklebihbayar.

16.Surat KetetapanPajakKurang Bayar adalahsuratketetapanpajakygmenentukanbesarnyajumlahpokokpajak, jumlahkreditpajak , jumlahkekuranganpokokpajak , besarnyasanksiadministrasi , danjmlahpajakygmasihharusdibayar. 20. SuratTagihanPajakadalahsuratuntukmelakukantagihanpajakdan/atausanksiadministrasiberupabungadan/ataudenda.

21.Surat Paksaadalahsuratperintahmembayarutangpajakdanbiayapenagihanutangpajak. 22. KreditPajakuntukpajakpenghasilanadalahpajak yang dibayarsendiriolehwajibpajakditambahdenganpokokpajak yang terutangdalamsurattagihanpajakkarenapajakpenghasilandalamtahunberjalantidakataukurangbayar, ditambahdgnpajakygdipotongataupajak yang dipungut, ditambahdgnpajakataspenghasilanygdibayaratauterutangdiluarnegeri, dikurangidgnpengembalianpendahuluankelebihanpajak, ygdikurangkandaripajakygterutang .

24.Pekerjaan Bebasadalahpekerjaanygdilakukanolehorangpribadiygmempunyaikeahliankhusussebagaiusahauntukmemperolehpenghasilanygtidakterikatolehsuatuhubungankerja. 25. Pemeriksaanadalahserangkaiankegiatanmenghimpundanmengolah data , keterangandan /ataubuktiygdilaksanakansecaraobjektifdanprofesionalberdasarkansuatustandarpemeriksaanuntukmengujikepatuhanpemenuhankewajibanperpajakandan/atauuntuktujuan lain dalamrangkamelaksanakanketentuanperaturanperundang-undanagnperpajakan.

28.Penanggung Pajakadalahorangpribadiataubadan yang bertanggungjawabataspembayaranpajak,termasukwakil yang menjalankanhakdanmemenuhikewajibanwajibpajaksesuaidenganketentuanperaturanperundang-undanganperpajakan . 29.Pembukuan adalahsuatuprosespencatatan yang dilakukansecarateraturuntukmengumpulkan data daninformasikeuangan yang meliputiharta, kewajiban, modal, penghasilandanbiaya,sertajumlahhargaperolehandanpenyerahanbarangataujasa,yangditutupdenganmenyusunlaporankeuanganberupaneraca,danlaporanlabarugiuntukperiodetahunpajaktersebut.

31.Penyidikan adalahserangkaiankegiatan yang dilakukanuntukmenilaikelengkapanpengisiansuratpemberitahuandanlampiran-lampirannyatermasukpenilaiantentangpenulisandanpenghitungannya. 32.Penyidik adalahpejabatpegawainegerisipiltertentudilingkunganDirektoratJenderalPajak yang diberiwewenangkhusussebagaipenyidikuntukmelakukanpenyidikantindakpidanadibidangperpajakansesuaidenganketentuanperaturanperundang-undangan.

34.Surat KeputusanKeberatanadalahsuratkeputusanataskeberatanterhadapsuratketetapanpajakatauterhadappemotonganataupemungutanolehpihakketiga yang diajukanolehwajibpajak. 35.Putusan Banding adalahputusanbadankeadilanpajakatas banding terhadapsuratkeputusankeberatan yang diajukanolehwajibpajak.

36.Putusan Gugatanadalahputusanbadanperadilanpajakatasgugatanterhadaphal-hal yang berdasarkanketentuanperaturanperundang-undanganperpajakandapatdiajukangugatan. 37.Putusan PeninjauankembaliadalahputusanMahkamahAgungataspermohonanpeninjauankembali yang diajukanolehwajibpajakatauolehDirekturJenderalPajakterhadapputusan banding atauputusangugatandariperadilanpajak.

40.Tanggal Kirimadalahtanggalstempel pos pengiriman ,tanggalfaksimili,ataudalamhaldisampaikansecaralangsungadalahtanggalpadasaatsurat,keputusan,atauputusandisampaikansecaralangsung. 41.Tanggal Terimaadalahtanggalstempel pos pengiriman,tanggalfaksimili,ataudalamhalditerimasecaralangsungadalahtanggalpadasaatsurat,keputusanataputusanditerimasecaralangsung.

Pasal 2 : 1.Wajib pajak yang telahmemenuhipersyaratansubjektifdanobjektifsesuaidenganketentuanperaturanperundang-undanganperpajakanwajibmendaftarkandiripadakantorDirektoratJenderalPajak yang kerjanyameliputitempattinggalatautempatkedudukanwajibpajakdankepadanyadiberikanNomorPokokWajibPajak.

Pasal 2A. MasaPajaksamadengan 1 ( satu) bulankalenderataujangkawaktu lain yang diaturdenganPeraturanmenteriKeuangan paling lama 3 (tiga) bulankalender.

Pasal 3 : (1) SetiapwajibpajakwajibmengisiSuratPemberitahuandenganbenar, lengkapdanjelas , dalambahasa Indonesia denganmenggunakanhuruflatin, angkaarab , satuanmatauang rupiah danmenandatanganisertamenyampaikannyakekantorDirektoratjenderalpajaktempatWajibPajakterdaftarataudikukuhkanatautempat lain yang ditetapkanolehDirJenPajak.

Pasal 4 : • WajibPajakwajibmengisidanmenyampaikanSuratpemberitahuandenganbenar, lengkapdanjelasdanmenandatanganinya . • SuratPemberitahuanWajibPajakBadanharusditandatanganiolehpengurusataudireksi.

Pasal 8 : • WajibpajakdengankemauansendiridapatmembetulkansuratPemberitahuan yang telahdisampaikandenganmenyampaikanpernyataantertulis, dengansyaratDirJenPajakbelummelakukantindakanpemeriksaan. Apabilaadakoreksiternyatautangpajaknyamenjadilebihbesarmakakenasanksi 2% perbulanataskekuranganpembayaranpajaknya.

Pasal 10 : (1) WajibPajakwajibmembayarataumenyetorpajak yang terutangdenganmenggunakanSuratSetoranPajakkekasnegaramelaluitempatpembayaran yang diaturdenganatauberdasarkanPeraturanMenteriKeuangan .

Pasal 13 A : WajibPajakygkarenakealpaannyatidakmenyampaikanSuratPemberitahuanataumenyampaikanSuratPemberitahuan , tetapiisinyatidakbenaratautidaklengkap, ataumelampirkanketerangan yang iasinyatidakbenarsehinggadapatmenimbulkankerugiannegara , tidakdikenaisanksipidanaapabilakealpaantersebutpertamakalidilakukanolehWajibPajakdanWajibPajaktersebutwajibmelunasikekuranganpembayaranjumlahpajak yang terutangbesertasanksiadministrasiberupakenaikansebesar 200% darijumlahpajakygkurangdibayarygditetapkanmelaluipenerbitanSuratKetetapanPajakKurang Bayar.

Pasal 14 : SuratTagihanPajak • DirJenPajakdapatmenerbitkanSuratTagihanPajak (STP) apabila : • Pajakdalamtahunberjalantidakataukurangbayar ; • Terdapatkekuranganpembayaranpajakakibatdarisalahtulisdan/atausalahhitung ; • WajibPajakdikenaisanksiadministrasiberupadendadan/ataubunga . • PengusahaKenaPajaktidakmembuatfakturpajakataumembuattapitidaktepatwaktu ; • PKP tidakmengisifakturpajaksecaralengkap.

Pasal 21 : HakMendahulu • Negara mempunyaiHakMendahuluuntukUtangPajakatasbarang-barangmilikpenanggungpajak . • Hakmendahulumeliputi : pokokpajak , sanksiadministrasiberupabunga , denda , kenaikandanbiayapenagihanpajak . • Hakmendahuluuntukhutangpajakmelebihisegalahakkecuali : a. biayaperkara yang disebabkanolehsuatupenghukumanuntukmelelangsuatubarang ; b. Biayauntukmenyelamatkanbarang ; c. Biayaperkara , yghanyadisebabkanolehpelelanganadanpenyelesaiansuatuwarisan .

Pasal 22 : daluarsa (1) Hakuntukmelakukanpenagihanpajak , termasukbunga , denda, kenaikandanbiayapenagihanpajak, daluarsasetelahmelampauiwaktu 5 (lima) tahunterhitungsejakpenerbitanSuratTagihanPajak , SuratKetetapanPajakKurangbayarsertaSuratketetapanPajakKurang Bayar TambahandanSuratkeputusanPembetulan, SuratKeputusanKeberatan , Putusan banding, sertaPutusanPeninjauanKembali.

Pasal 25 : Keberatan • WajibpajakdapatmengajukankeberatanhanyakepadaDirekturJenderalPajakatas : a. suratketetapanpajakKurangbayar ; b.SuratketetapanpajakKurangbayartambahan c. SuratketetapanpajakNihil d. SuratketetapanpajakLebihbayar e. Pemotonganataupemungutanpajakolehpihakketigaberdasarkanketentuanperaturanperundang-undangan .

Pasal 26 A : Tata carapengajuandanpenyelesaiankeberatandiaturdenganatauberdasarPeraturanMenteriKeuangan

Pasal 28 : pembukuan WajibPajakorangpribadi yang melakukankegiatanusahaataupekerjaanbebasdanwajibpajakbadandi Indonesia wajibmenyelenggarakanpembukuan ; (2) Wajibpajakygdikecualikan pd ayat 1 wajibmembuatpencatatanyaituwajibpajakygmelakukanpekerjaanbebasdandiperbolehkanmenggunakanpenghitungandengan Norma PenghitunganPenghasilanNetto

(3) Pembukuandanpencatatanharusdiselenggarakandgnmemperhatikanitikadbaikdanmencerminkankeadaanataukegiatanusahaygsebenarnya; (5) Pembukuandiselenggarakandenganprinsiptaatasasdandenganstelselakrualataustelselkas.

Pasal 29 : pemeriksaan (1) Dirjenpajakberwenangmelakukanpemeriksaanuntukmengujikepatuhanpemenuhankewajibanperpajakanwajibpajakdanuntuktujuan lain dalamrangkamelaksanakanketentuanperaturanperundang-undanganperpajakan . (3) Buku, catatandandokumenserta data , informasidanketerangan lain wajibdipenuhiolehwajibpajak paling lama 1 bulansejakpermintaandisamapaikan.

Pasal 30 : penyegelan • DirjenPajakberwenangmelakukanpenyegelantempatatauruangantertentusertabarangbergerakdan/atautidakbergerakapabilawajibpajaktidakmemenuhikewajibansebagaimanadiaturdalampasal 29. • Tatacarapenyegelandiaturberdasarkanperat. MenteriKeuangan

Pasal 34 : Rahasiajabatan (1) Setiappejabatdilarangmemberitahukankepadapihak lain segalasesuatu yang diketahuiataudiberitahukankepadanyaolehwajibpajakdalamrangkajabatanataupekerjaannyauntukmenjalankanketentuanperaturanperundang-undanganperpajakan.

Pasal 36 : penetapanpajakkarenajabatan • Dirjenpajakkarenajabatanatauataspermintaanwajibpajakdapat : a. mengurangkanataumenghapussanksiadministrasi, yang timbulkarenakesalahandariwajibpajak ; b. Mengurangkanataumembatalkansuratketetapanpajak yang tidakbenar ; c. Mengurangkanataumembatalaknasurattagihanpajak yang tidakbenar ; d. membatalkanhasilpemeriksaanpajakatausuratketetapanpajakdarihasilpemeriksaantanpapenyampaiansuratpemberitahuanhasilpemeriksaanataupembahasanakhirhasilpemeriksaandgnwajibpajak.

Pasal 36 A : sanksipidana • Peagawaipajakdlmmenjalankantugasnyaterbuktimelakukanpemerasandanmengancamkepadawajibpajakuntukmenguntungkandirisendirisecaramelawanhukum dipidanapasal 368 KUHP • Pegawaipajakygbermaksudmenguntungkandirisendirisecaramelawanhukumdanmenyalahgunakankekuasaannyamemaksaseseoranguntukmemberisesuatuataumengerjakansesuatubagidirinya dipidanadenganpsl 12 UU no.31 /1999 ttgPemberantasanTindakPidanaKorupsi

Pasal 36 B : Kodeetik (1) MenteriKeuanganberkewajibanuntukmembuatkodeetikpegawaiDirjenPajak. (2) PegawaiDirjenPajakwajibmematuhinya. (3) PengawasanpelaksanaandanpenampunganpengaduanpelanggarankodeetikpegewaiDirjenpajakdilaksanakanolehKomiteKodeEtik .

Pasal 36 A • MenterikeuanganmembentuKomitePengawasPerpajakandenagnperat.MenKeu.

Pasal 37 : • PerubahanBesarnyaimbalanbungandansanksiadministrasiberupabunga, dendadankenaiakdiaturdenganperaturanpemerintah.

Pasal 38 : kealpaan Kealpaan yang dilakukanolehwajibpajaksehinggamenimbulkankerugianpadapendapatannegaradanperbuatantersebuttelahdilakukanlebihdarisatu kali didenda 2 kali jumalahpajakygterutangataudipidanakurungan minimal 3 (tiga) bulan ;

Pasal 39 : dengansengaja (1) Tidakmendaftarkandiriuntukdiberikan NPWP atautidakmelaporkanusahanyauntdikukuhkansbg PKP ; Menyalahgunakan NPWP ; tidakmenyampaikan SPT ; dllsehinggamenimbulaknkerugiapadapendapatannegaradipidanadenganpidanapenjara minimal 6 bulandandendamaksimal 4 kali jumlahpajak yang terutang.

Pasal 39 A : sengaja – fakturpajak Sengajamenerbitkanataumenggunakanfakturpajak , buktipemungutanpajak, buktipemotonganpajakdanbuktisetoranpajaktidaksebenarnyadanmenerbitkanfakturpajaktetapibelumdikukuhkansbg PKP dipidanapenjara paling singkat 2 tahunsertadenda minimal 2 kali jumlahpajakdalamfakturpajak.

Pasal 41 : kealpaanolehpejabat (1) Pejabatkarenakealpaannyatidakmemenuhikewajibanmerahasiakan dipidanakurunganmasimal 1 tahundandendamasimal Rp.25.000.000,- ;

Pasal 41 A • Setiaporang yang wajibmemberikanketeranganataubukti yang dimintatetapaidengansengajatidakmemberikanataumemberikanketerangantetapitidakbenar --. Pidankurungan 1 tahunsertadenda Rp.25.ooo.ooo,-

Pasal 41 B • setiaporangygdengansengajamenghalangiataumempersulitpenyidikandibidangperepajakan pidana 3 tahundandenda Rp.75.000.000,-.

Pasal 44 : penyidikpidanapajak • PenyidiktindakpidanaperpajakanhanyadapatdilakukanolehPejabatpegawaiNegerisipiltertentudilingkunganDirjenPajakygdiberiwewenangkhusussebagaipenyidiktindakpidanadibidangperpajakan.

SEKIAN TERIMA KASIH SEMOGA BERMANFAAT