Download

1 / 18

200 likes | 413 Views

Unternehmens-bilanz - Steuerbilanz. Rechtliche Bestimmungen Steuerliche Mehr-Weniger-Rechnung. Wer muss wie bilanzieren?.

E N D

Unternehmens-bilanz - Steuerbilanz Rechtliche Bestimmungen Steuerliche Mehr-Weniger-Rechnung

Wer muss wie bilanzieren? • Einzelunternehmen und Personengesellschaften (OG, KG)bis € 220.000,-- Umsatz im Vorjahr wahlweise Pauschalierung, Einnahmen/Aus-gaben-Rechnung oder doppelte BH möglichbis € 700.000,-- Umsatz im Vorjahr wahlweise E/A-Rechnung oder doppelte BHbei Umsatz-Überschreitung (2x € 700.000,-- oder 1x € 900.000,--) doppelte BH verpflichtend • Kapitalgesellschaften (GmbH, AG, GmbH & CoKG)doppelte BH zwingend vorgeschrieben

Normenhierarchie • EG RL 4; 7; 8 (4., 7., 8. EU-Richtlinie) • UGB (Unternehmergesetzbuch), EStG (Einkommenssteuergesetz) • GOB (Grundsätze ordnungsgemäßer Buchführung) Bei Konzernen zusätzlich: IAS US-GAAP für an US-Börsen notierende KonzerneIAS = International Accounting StandardsUS-GAAP = Generally AcceptedAccountingPrinciples

Vorschriften für die Erstellung des Jahresabschlusses • Erstellungspflicht und Erstellungszeitpunkt • Grundsätze ordnungsgemäßer Bilanzierung • Bewertung der Bilanzpositionen • Inhalt und Gliederung der Bilanz und der GuV-Rechnung (c) Mag. Karin Kilian

Erstellungspflicht und Erstellungszeitpunkt • SBK und GuV • Geschäftsjahr darf 12 Mo. nicht überschreiten • Bilanzstichtag 31.12. od. anderer Tag (Wirtschaftsjahr) • Jahresabschluss innerhalb der ersten 9 Monate des Folgejahres (Bilanzerstellungstag) • Jahresabschluss ist vom Unternehmer zu unterzeichnen • Zu berücksichtigen sind alle Tatsachen, die bis zum Abschlussstichtag eingetreten sind, aber erst bis zum Abschlusserstellungstag bekannt werden. (c) Mag. Karin Kilian

GOB • Bilanzwahrheit • Vollständigkeit • Bilanzklarheit • Grundsatz der U-Fortführung • Einzelbewertung -> Ausnahmen: Festwert, Gruppenbewertung mit gew. Ø, Verbrauchsverfolgeverfahren wie Fifo • Grundsatz der kfm. Vorsicht • Nur tatsächliche Gewinne ausweisen • Imparitätsprinzip (Risiken auch nur bei Vorhersehbarkeit ausweisen) • NWP bei Vermögen • HWP bei Verbindlichkeiten

GOB • Stichtagsprinzip • Grundsatz der Periodenabgrenzung • Grundsatz der BilanzkontinuitätEBK=SBK des VorjahresGliederungen beibehaltenBewertungsmethoden beibehalten (Ausnahmen sind möglich)

Bewertung nach UGB • Nicht abnutzbares AV gemildertes NWP • Abnutzbares AV NWP (mit Afa) • Umlaufvermögen strenges NWP • Schulden/Verbindlichkeiten HWP… ergibt sich aus dem Prinzip der kfm. Vorsicht (Zielsetzung: Gläubigerschutz)

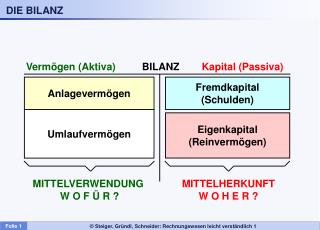

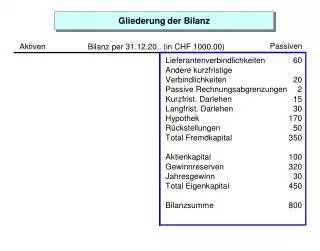

Bilanz nach UGB PassivaA: Eigenkapital I. Nennkapital II. Kapitalrücklagen III. Gewinnrücklagen IV. Bilanzgewinn (-verl.) B: Unversteuerte RLc: Investitionszuschüsse aus öffentl. MittelnD: RückstellungenE: VerbindlichkeitenF: PRA Aktiva A: Anlagevermögen I. Immat. AV II. Sachanlagen III. Finanz-AV B: Umlaufvermögen I. Vorräte II. Forderungen III. Wertpapiere IV. Kassen, Guthaben bei Kreditinstituten C: ARA

Staffelförmige GuV Umsatzerlöse (Klasse 4) +/- Bestandsveränderungen (Klasse 4) + Eigenleistungen (Klasse 4) Betriebsleistung + Sonstige Betriebliche Erträge (Klasse 4) - Betriebliche Aufwendungen (Klassen 5, 6, 7) Betriebserfolg +/- Finanzerfolg (Klasse 8) Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) +/- Außerordentliches Ergebnis (Klasse 8) Unternehmensergebnis (vor Steuern) - Steuern vom Einkommen und Ertrag (KöSt., Klasse 8) Jahresüberschuss oder -fehlbetrag (oder Unternehmensergebnis nach Steuern) +/- Veränderungen von Rücklagen (Klasse 8) Bilanzgewinn oder Bilanzverlust

Die steuerliche Mehr-Weniger-Rechnung …. für die Berechnung des steuerpflichtigen Gewinnes …. durch Kollision unternehmensrechtlicher und steuerrechtlicher Vorschriften notwendig …. abgeleitet aus der unternehmensrechtl. Bilanz …. außerbücherlich vorgenommen „Steuerbilanz“

Die Steuerbilanz • Maßgeblichkeit der Unternehmensbilanz für die Steuerbilanz = es sind die unternehmensrechtlichen Wertansätze heranzuziehen, soweit keine zwingenden steuerrechtlichen Bestimmungen entgegenstehen • Grundsätze für die Berechnung des steuerpfl. Gewinns/Verlustes: (c) Mag. Karin Kilian

Maßgeblichkeitsprinzip • Wenn bei Fall 4 (Kann/Kann) in der U-Bilanz die Kann-Vorschrift gewählt wurde, muss sie auch in der Steuerbilanz angesetzt werden • Wenn Steuerbegünstigungen in Anspruch genommen werden sollen, müssen sie daher bereits in der U-Bilanz angewendet werden (Umkehr des Maßgeblichkeits-prinzips) • Kleine Untern. bilanzieren häufig nur nach Steuerrecht Verstoß gegen GOB!!!

Errechnung des steuerpfl. Gewinns/Verlustes: Erträge lt. GuV - Aufwände lt. GuV Bilanzgewinn/-verlust+ Zurechnungsposten der strl. M-W-Re. - Abzugsposten der strl. M-W-Rechnung Zwischensumme - Gewinnfreibetrag Steuerpflichtiger Gewinn/Verlust (c) Mag. Karin Kilian

Zurechnungsposten • Spenden (ausgenommen an begünstigte Empfänger lt. www.bmf.gv.at) „Absetzbare Steuern“ bis max. 10% des Vorjahresgewinns • KESt (Bank-/WP-Zinsen), KöSt (bei Kapitalgesellsch.) • Aufwendungen für Lebensführung soweit sie Gewinn mindernd verbucht wurden (auch wenn betriebl. veranlasste Aufwendungen unangemessen hoch sind z. B. PKW‘s u. Kombis über 40.000,-- €) • Tages- und Nächtigungsgelder, die die amtlichen Sätze übersteigen (Taggeld € 26,40; Nächtigungs-geld € 15,--; übersteigender Betrag ist Zurechnungsposten) (c) Mag. Karin Kilian

Zurechnungsposten • Im Wohnungsverband gelegene Arbeitszimmer sind nur abzugsfähig, wenn sie der Mittelpunkt der betrieblichen/beruflichen Tätigkeit sind) • Repräsentationsaufwendungen (bei Nachweis einer überwiegend betrieblichen Veranlassung zu 50% abzugsfähig ) • Privatanteile KFZ‘s, Telefonkosten, Betriebskosten etc. sind hinzuzurechnen, außer sie wurden auf dem Konto Privat erfasst • Abschreibungsdifferenzen (PKW‘s u. Kombis mind. 8 J. ND) sind hinzuzurechnen • Zuweisung zu Pauschalen WB zu Forderungen sind steuerlich nicht abzugsfähig, lfr. Rückstellungen nur bis max. 80% (c) Mag. Karin Kilian

Abzugsposten • Auflösung von Pauschalen WB zu Ford. oder lfr. Rückstellungen • Endbesteuerte Zins- und Dividenden-erträge • Bildungsfreibetrag von max. 20% der Fortbildungskosten (externer/interner Bildungsfreibetrag) od. 6% Bildungsprämie statt ext. BFB als Steuergutschrift beim FA (interessant für ertragsschwache Unternehmen)

Gewinnfreibetrag • Für natürliche Personen • 13% vom strl. Gewinn, max. € 100.000,-- • Grundfreibetrag: 13% von € 30.000,-- • Investitionsbedingter Freibetrag: 13% vom übersteigenden Gewinn, wenn Investitionen in dieser Höhe getätigt wurden (in abnutzbares AV mit einer Nutzungsdauer von mindestens 4 Jahren oder begünstigte WP)