Download

1 / 114

1.14k likes | 1.22k Views

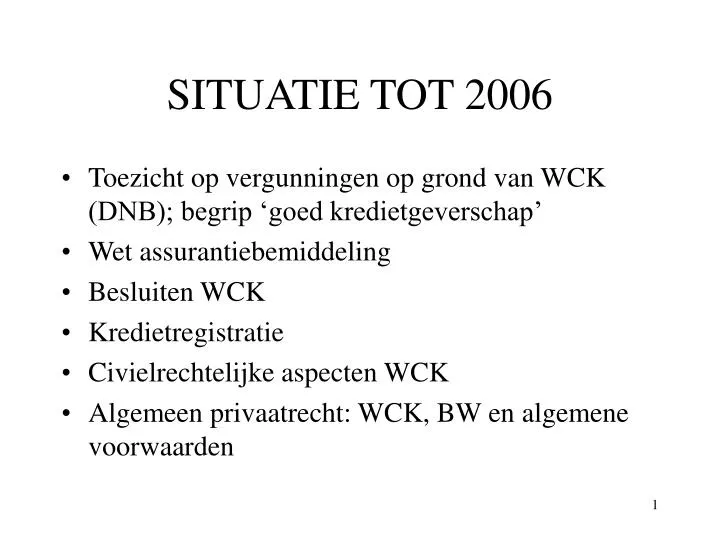

SITUATIE TOT 2006. Toezicht op vergunningen op grond van WCK (DNB); begrip ‘goed kredietgeverschap’ Wet assurantiebemiddeling Besluiten WCK Kredietregistratie Civielrechtelijke aspecten WCK Algemeen privaatrecht: WCK, BW en algemene voorwaarden. Huidige situatie. Wfd + besluiten

E N D

SITUATIE TOT 2006 • Toezicht op vergunningen op grond van WCK (DNB); begrip ‘goed kredietgeverschap’ • Wet assurantiebemiddeling • Besluiten WCK • Kredietregistratie • Civielrechtelijke aspecten WCK • Algemeen privaatrecht: WCK, BW en algemene voorwaarden

Huidige situatie • Wfd + besluiten • Toezicht AFM • Noodzaak implementatie richtlijn financiële diensten op afstand • Nieuw denken over toezicht op financiële markten

toekomst • Consumentenautoriteit (2006?) • Wfd en wft • Oneerlijke handelspraktijken (2007?) • Mededingingsrecht + collectieve actie • Small claims/redress • ADR/ODR (aanbevelingen) • Liberaliseringstendens/toezicht

Financiële dienstverlening Goede werking van de financiële markten en consumentenbescherming

CONSUMENTENKREDIET • REGELING CONSUMENTENKREDIET IN PERSPECTIEF • CONSUMENTENKREDIET EN WFD • ONDERSCHEID (PRUDENTIEEL) TOEZICHT, GEDRAGSTOEZICHT EN CIVIELRECHTELIJKE ASPECTEN

Wfd stelt eisen aan financiële dienstverleners op het gebied van: Integriteit Deskundigheid Integere bedrijfsvoering Financiële zekerheid Transparantie Zorgplicht Voor professionele marktpartijen: normoverdracht en voorlichting

Wfd bevat regels voor het aanbieden van, het bemiddelen in en het adviseren over financiële producten aan consumenten en – in het geval van verzekeringen – ook aan bedrijven Algemene norm uit Wfd zijn uitgewerkt in het Besluit financiële dienstverlening In het Vrijstellingsbesluit Wfd wordt een aantal financiële dienstverleners geheel of gedeeltelijk uitgezonderd van naleving van de Wfd-regels

Botsende werelden? Enkele vóórvragen • De Wfd is naar haar aard toezichtwetgeving; uitgangspunt is het verankeren van de gedragingen van een goede dienstverlener in duidelijke bestuursrechtelijke normen • Daartegenover staat de civielrechtelijke norm van de redelijk bekwame en redelijk handelende dienstverlener in zijn verhouding tot de consument (contractueel en buiten-contractueel) • Dit probleem is inmiddels onderkend:

Zorgplicht? • De ambitie om in eigen bewoordingen een algemene bestuursrechtelijke zorgplicht neer te zetten is onderdrukt; volstaan wordt met het formuleren van een zorgplicht voor de financiële dienstverlener ten aanzien van een aantal nader uitgewerkte aspecten • Daarop richt zich het toezicht (AFM); ‘botsingen’ zijn echter niet uitgesloten, bijvoorbeeld bij verzekering/dienstverlening zonder advies (op zichzelf toegestaan, mits uitdrukkelijk tevoren kenbaar gemaakt)

Mag de financiële dienstverlener zich beperken tot het bemiddelen bij het kopen van het door de consument gekozen product (tussenpersoon) of het direct verkopen daarvan (direct writer)? • Commissie Transparantie en Zorgplicht Bemiddeling en Advisering (CTZBA) en MvT lijken daarop te wijzen; echter

De civielrechtelijke norm kan – ook bij ‘execution only’ - meebrengen dat een (marginale) zorgplicht blijft bestaan, met name gezien het criterium dat het product moet aansluiten bij de situatie en/of behoeften van de consument en/of dat daaraan een voor hem kenbaar tekortschietend advies ten grondslag ligt

Kernvragen Wfd • Reikwijdte Wfd/onderscheid prudentieel- en gedragstoezicht (DNB en AFM); afbakening met bestaande en toekomstige toezichtwetgeving (Wft) • Inwerkingtreding • Belangrijkste vrijstellingen • Zorgplichten, art. 30-34 Wfd en Bfd (financiële bijsluiter)

Toerekening -kennis en -handelen van tussenpersoon aan principaal (leer van het grootste aandeel) >toerekening in toezichtwetgeving (Wfd) en in civiele recht (opdracht, bemiddeling, vertegenwoordiging) m.b.t. verplichtingen van aanbieder en afnemer

Leidt overtreding van een norm in de Wfd automatisch tot civielrechtelijke aansprakelijkheid? (zorgplicht algemeen) • Verhouding Wfd tot overige wet- en regelgeving, alsmede verhouding toezicht Wfd (AFM) tot andere toezichthouders (DNB, NMa, CA). Conflicten en convenanten.

Wfd: inwerkingtreding • Invoering Wfd per 1 januari 2006; gefaseerde i w tr op basis van • Wfd • Bfd • Vrijstellingsregeling Wfd en • Inwerkingtredingsbesluit Data: 1-1, 1-5, 1-6, 1-10-2006 (zie hierna)

Ratio Wfd • De gedachte dat het voor de bescherming die een consument wordt geboden in principe niet moet uitmaken via welk distributiekanaal hij of zij een product aanschaft – het uitgangspunt van distributieconsistentie – noch in welke financiële sector het betreffende product zijn oorsprong heeft (het uitgangspunt van cross-sectorconsistentie); • Ter verwezenlijking daarvan zijn niet alleen bemiddelaars maar ook aanbieders, bijv. banken en verzekeraars, en adviseurs, voorzover de advisering uitmondt in een specifiek financieel product, onder de reikwijdte van de wet gebracht • Regels inzake kwaliteit voor alle fin dienstverleners en voor toezicht daarop, en regels die uitsluitend voor specifieke producten of diensten gelden

Implementatie EU richtlijn financiële dienstverlening • Uitwerking wettelijke vereisten kwaliteitskenmerken bij AMvB • Bij AMvB: Bevoegdheid toezichthouder om regels aan te vullen met regels op organisatorisch of technisch gebied (art 28, 34-5 en 9, 38-4 en 5 en 47-3 Bfd, bijv informatie over rendementen, risico’s en kosten, wijze vermelden in prospectus, risico-indicator, ‘maatmensen’ in fin bijsluiter, icbe’s vereenvoudigd prospectus (richtlijnen EU), etc, jaarrekening aanbieders beleggingsobjecten met begrijpelijke waardering en kosten) • Rol wetgever en toezichthouder deels afhankelijk van het succes van zelfregulering door marktpartijen

Op de valreep (2005) amendementen aangenomen inzake: 1 consumenten informatie over onderlinge banden tussen adviseurs/bemiddelaars en aanbieders 2 mogelijkheid (bij wet) uitbreiding werkingssfeer tot zakelijke afnemers (naast verzekeringen) 3 grondslag voor regels ten aanzien van transparantie van beloningen van adviseurs en bemiddelaars 4 bij uitbreiding van regels m b t zorgvuldigheid is parlementaire controle bij aanpassing van de regelgeving gewenst

Wfd rustig bezit? • Zodra de Wfd is ingevoerd zal deze opgaan in het grotere geheel van de Wet financieel toezicht (Wft). • Toezicht was vanouds sectoraal ingericht (Wtk 1992, Wtv 1993, Wtn, Wte, Wtb, wabb, WCK, Wmz 1996); kantelend inzicht leidt tot functioneel toezicht • Wabb en (deels) WCK opgegaan in Wfd

Wfd: doelstellingen De Wfd heeft een tweetal doelstellingen • Het beschermen van de consument, en • Het goed functioneren van de markt Voorwaarde: transparantie Transparantie moet worden gerealiseerd door kwaliteitskenmerken, zoals:

Deskundigheid • Betrouwbaarheid • Adequate informatieverstrekking • Zorgvuldige advisering van de consument • Administratieve organisatie die de toezichthouder in staat stelt toezicht te houden op naleving van de wet

NvT bij Bfd: Adequate informatieverstrekking is een basisvoorwaarde voor de consument om invulling te kunnen geven aan zijn eigen verantwoordelijkheid bij de aanschaf van een financieel product >>adequate informatieverstrekking en zorgvuldige advisering = zorgplichten

Zorgplichten in de Wfd en het Bfd • Art 30 t/m 36 Wfd regelen dat informatieverstrekking en advisering dienen plaats te vinden; o g v art 35 wfd kunnen hiertoe bij AMvB regels worden gesteld; dat is inmiddels gebeurd in het Bfd • Uitwerking: art 30-36 Wfd>>zie hierna

Financieel toezicht, rol van de AFM en de Stichting Financiële Dienstverlening • Financieel toezicht in Nederland is opgesplitst in gedragstoezicht (AFM) en prudentieel toezicht (DNB) • Coördinatie toezicht door convenant AFM-DNB • Statutair doel AFM: het bevorderen op de financiële markten van een ordelijk en transparant marktproces, een zuivere verhouding tussen marktpartijen en de bescherming van de consument • AFM ziet erop toe dat marktpartijen zich aan de regels en wetten houden; adviseert minfin en kan, binnen grenzen minfin, zelf regels ontwikkelen • Operationele doelstellingen: bevorderen toegang tot de markt, goede werking ervan en borgen van vertrouwen in de markt met als leidende begrippen integriteit, transparantie, adequate informatieverstrekking en gelijkwaardigheid • StFD initiatief markt (kwaliteitsverbetering) ondersteuning aanvragen vergunning/naleven normen (self-assessment) en overleg met AFM en minfin (zie www.stfd.nl)

Opbouw Wfd Hs 1 Reikwijdte en definities Hs 2 Toegang tot de markt: § 1 Vergunningplicht en ontheffingen § 2 Intrekking en verval van de vergunning en ontheffing § 3 Het register § 4 Vestiging bijkantoor en verrichten diensten Hs 3 § 1 De financiële dienstverlener § 2 De financiële dienstverlening § 3 De verhouding tussen aanbieder en bemiddelaar

Hs 4 § 1 Krediet § 2 Verzekeringen § 3 Volmachten Hs 5 Uitvoering van de wet § 1 De verhouding tussen Onze Minister en de toezichthouder § 2 Het verkrijgen van informatie door de toezichthouder § 3 Corrigerende en sanctionerende bevoegdheden van de toezichthouder § 4 Geheimhouding en publicatie § 5 Samenwerking nationaal en internationaal § 6 Kosten toezicht § 7 Bezwaar en beroep § 8 Krachtens deze wet te stellen regels Hs 6 Overgangs- en slotbepalingen Bijlage (boetesysteem!)

Besluit financiële dienstverlening 1 Definities en reikwijdte 2 Register 3 Betrouwbaarheid 4 Bedrijfsvoering 5 Deskundigheid 6 Beroepsaansprakelijkheidsverzekering 7 Informatieverstrekking (onverplicht precontractueel/verplicht precontractueel, financiële bijsluiter, distributiespecifiek, info tijdens looptijd) 8 Gedragsregels (klachten en geschillenregeling, krediet) 9 De verhouding tussen financiële dienstverleners (aanbieder en bemiddelaar), provisie, volmacht, controle) 10 Boetebijlage 11 overgangsrecht, slotbepalingen en inwerkingtreding

Bijlagen Bfd Overzicht regelgevende bevoegdheden AFM Herkomst van opgenomen normen (oud/nieuw o g v Europese richtlijnen verzekeringsbemiddeling en verkoop op afstand van financiële producten/nieuwe nationale initiatieven) Bijlagen 1 basismodule deskundigheid 2 hypothecair krediet 3 consumptief krediet 4 schadeverzekeringen 5 levensverzekering 6 beleggen A 7 beleggen B 8 volmacht (en deskundigheid) 9 berekening theoretische looptijd van doorlopen krediet 10 boetebedragen overtredingen (tariefnummers, dienstverleners, categorie-indeling normgeadresseerden) 11 diploma’s/instellingen/eindtermen

Afhankelijk van de producten en diensten die een fin dienstverlener voert, zal deze al dan niet onder de reikwijdte van de Wfd vallen Financiële diensten Producten zoals genoemd in de Wfd Nadere categorisering van producten in het Bfd Reikwijdte Wfd

Financiële diensten zoals genoemd in de Wfd • Aanbieden: het rechtstreeks of middellijk doen van een boldoende bepaald voorstel tot het als wederpartij aangaan van een overeenkomst met een consument inzake een financieel product (mede het aangaan, beheren of uitvoeren ervan) • Adviseren: het aanbevelen van een of meer specifieke financiële producten aan een bepaalde consument, voor zover dit niet plaatsvindt door een fin dienstverlener die tevens optreedt als aanbieder, bemiddelaar, (onder)gevolmachtigd agent ten aanzien van het aanbevolen product [NB adviseren slaat op adviseurs die alleen adviseren (fee only) en die bijv niet bemiddelen. De activiteit kan wel door de eerder genoemde personen worden uitgevoerd! Een bemiddelaar bijv die adviseert valt onder regels inzake advisering]

Bemiddelen: alle werkzaamheden gericht op het als tussenpersoon tot stand brengen van overeenkomsten inzake financiële producten tussen consumenten en aanbieders, of, voorzover betreffende verzekering of krediet, assisteren bij het beheer en de uitvoering ervan • Herverzekeringsbemiddelen: alle werkzaamheden gericht op het als tussenpersoon tot stand brengen van overeenkomsten waarbij de risico’s uit verzekeringsovereenkomsten worden overgenomen, of het assisteren bij beheer en uitvoering ervan • Gevolmachtigd agent: degene die als (onder) gevolmachtigd vertegenwoordiger van een aanbieder voor diens rekening overeenkomsten aangaat met consumenten inzake verzekeringen.

Binnen de reikwijdte van de Wfd vallen dus de volgende financiële producten • Een verzekering (leven en schade) • Een krediet (hypothecair en consumptief) • Een effect • Een beleggingsobject (zie echter uitwerking) • Een betaalrekening met inbegrip van daaraan verbonden betaalfaciliteiten • Een spaarrekening met inbegrip van daaraan verbonden spaarfaciliteiten • Elektronisch geld • Een combinatieproduct, van één of meer van de bovenstaande producten [NB: Bij AMvB kunnen ook andere producten worden aangewezen als financieel product]

Uitwerking beleggingsobject • Een zaak of een recht op een zaak welke door een consument tegen betaling wordt verkregen, bij welke verkrijging aan de consument door de financieel dienstverlener een rendement in geld in het vooruitzicht wordt gesteld en waarbij het beheer van de zaak hoofdzakelijk door de financieel dienstverlener wordt uitgevoerd of door een derde in opdracht van de fin dienstverlener of de consument • Niet: fin producten bedoeld in art 1 Wfd onderdeel m, onder 1 tot en met 6, 8 en 9 • Tevens (art 3 Bfd): waardebewijs of een recht daarop, niet zijnde [genoemde producten], bij welke verkrijging aan de consument een rendement in geld in het vooruitzicht wordt gesteld

Uitwerking krediet • Geld- of goederenkrediet: 1 geldkrediet: het aan een consument ter beschikking stellen van een geldsom, waarbij de consument gehouden is ter zake een of meer betalingen te verrichten 2 goederenkrediet: het aan een consument verschaffen van het genot van een roerende zaak of een effect of het verlenen van een bij AMvB aan te wijzen dienst, dan wel het aan een consument of een derde ter beschikking stellen van een geldsom ter zake van het aan die consument verschaffen van het genot van een roerende zaak of een effect of het verlenen van een dienst of het verlenen van een bij AMvB aan te wijzen dienst, waarbij de consument gehouden is ter zake een of meer betalingen te doen

Uitwerking verzekering • Levensverzekering: als bedoeld in art 1,-1, onder b, van de Wtv 1993 • Verzekering: de verbintenis tot het doen van een of meer uitkeringen tegen het genot van een door de consument te betalen premie, waarbij voor partijen geen zekerheid bestaat, dat, wanneer of tot welk bedrag enige uitkering moet worden gedaan, of hoe lang de premiebetaling zal duren en waarbij de uitkering zowel een geldelijke als een niet-geldelijke prestatie kan zijn • Natura-uitvaartverzekering (uitsluitend andere dan geldelijke prestaties bij uitvaart)

Nadere categorisering van producten in het Bfd: complex product • financieel product (combinatie art 1 Wfd onder m 1 tot en met 8) dat ten minste een gecombineerd financieel product omvat dat afhankelijk is van de ontwikkelingen op financiële markten of andere markten; • Recht van deelneming in een beleggingsinstelling art 1 onderdeel c Wtb, dat op verzoek van de houder daarvan ten laste van de activa van die instelling direct of indirect door die instelling wordt ingekocht of terugbetaald, niet zijnde een recht van deelneming als bedoeld in art 17a Wtb, of dat niet op verzoek van de houder ten laste van de activa direct of indirect wordt ingekocht of terugbetaald en, in het laatstgenoemde geval, geen effect is in de zin van art 1a onder d Besluit toezicht effectenverkeer 1995;

3. levensverzekering, anders dan de verzekering waarbij de verplichting van de aanbieder tot het doen van een uitkering of een reeks van uitkeringen alleen dan ontstaat, indien het overlijden van degene op wiens leven de verzekering betrekking heeft plaatsvindt voor de in de polis genoemde datum; 4. Combinatie van een hypothecair krediet met een levensverzekering als bedoeld onder 3°, of met een spaarrekening als bedoeld in Wfd (art 1 onder m); 5. beleggingsobject; of 6. Een combinatie van een of meer van de onder 1° tot en met 5° bedoelde producten met een of meer van de in Wfd bedoelde producten (art 1 onder m)

Welke financiële dienstverleners vallen bijvoorbeeld onder de reikwijdte van de Wfd? • Aanbieders van financiële producten (verzekeraars, banken, aanbieders van consumentenkrediet, aanbieders van beleggingsobjecten) • Adviseurs met betrekking tot financiële producten • Bemiddelaars inzake financiële producten, inclusief bedrijven die het bemiddelen als nevenactiviteit hebben • Herverzekeringsbemiddelaars • (onder)gevolmachtigd agenten

Iedere financieel dienstverlener die onder de reikwijdte van de Wfd valt, dient over een Wfd-vergunning te beschikken. Het is verboden om fin diensten te verlenen zonder Wfd-vergunning, tenzij men onder een (gedeeltelijke) algemene vrijstelling valt (zie voorts overgangsregime inwerkingtreding) • Bij verzekeringen en combinatieproducten waarvan een verzekering deel uitmaakt, wordt onder consument mede verstaan zakelijke marktpartij (uitzondering bij grote risico’s als bedoeld in art 1-1 onder l van de Wtv 1993, kort gezegd: casco en cargo, krediet- en borgtocht-zakelijk, overige branches zoals aansprakelijkheid motorrijtuigen en wegvervoer als verzekeringnemer grote onderneming is of tot groep behoort, zie aldaar). • Alle andere producten: alleen dienstverlening aan consumenten onder Wfd

Uitwerking: reikwijdte bepalingen Wfd • Bemiddelen in verzekeringen kan uitgesloten zijn (art 2-2 onder g Wfd) mits voldaan is aan alle vijf voorwaarden • Verzekering vergt slechts kennis ten aanzien van de geboden dekking • Geen levensverzekering of verzekering aansprakelijkheidsrisico • Bemiddelaar heeft een andere hoofdberoepwerkzaamheid dan verzekeringsbemiddeling • Jaarlijkse premie is niet hoger dan € 500 en volledige looptijd incl mogelijke verlengingen niet langer dan 5 jaar >>bijv; bepaalde reisverzekeringen, annuleringsverzekeringen, (brom)fietsverzekeringen

Overige reikwijdtebepalingen wfd • Art 2-1 en 2 onder a t/m f en h t/m n Wfd: • Wfd is niet van toepassing op • Financiële diensten die niet worden verricht in de uitoefening van een beroep of bedrijf • (verkort weergegeven) verenigingen en owm als bedoeld in Wtn; Wtv 1993 art 13-1 a-f en 13-3; Wte 1995 art 1-b en –c; het aanbieden van effecten bij uitgifte; Wtb art 1-c en e voorzover zelf of door verbonden beheerders, fin diensten m b t verzekeringen risico’s en verplichtingen buiten lidstaten EU; openbare lichamen aanbieden van krediet o g v wettelijke taak (GKB’s); wet inzake geldtransactiekantoren; kredietaanbiedingen met effectief kredietvergoedings% tot max wettelijke rente (art 6:120 BW) mits zonder openbaar aanbod;

(vervolg) Financiële diensten ten aanzien van krediet bestaande uit een overeenkomst van huur en verhuur of waartoe een zodanige overeenkomst behoort, tenzij deze betrekking heeft op bij AMvB aan te wijzen zaken en de strekking heeft dat het verschaffen van genot van de zaak waarop de overeenkomst betrekking heeft, al dan niet door verlenging van die overeenkomst of het aangaan van een nieuwe overeenkomst, langer dan zes maanden zal duren; idem (pandhuis) t a v krediet bestaande uit het in ontvangst nemen van roerende zaken van een consument tegen het ter beschikking stellen van een geldsom aan de consument waarbij de consument gehouden is ter zake een of meer betalingen te verrichten, voor zover de vordering op de consument uit hoofde van deze betalingsverplichting tenietgaat als de betreffende roerende zaken door de fin dienstverlener te gelde worden gemaakt; fin dienst (krediet) waarbij is overeengekomen dat geen van de ter zake verschuldigde betalingen van de consument later plaatsvindt dan 3 mnd nadat de geldsom t b is gesteld, het genot van een roerende zaak is verschaft, dan wel een bij AMvB aangewezen dienst is verleend (‘roodstaan’) >>voor volledige opsomming: zie tekst Wfd

inwerkingtreding • Per 1 januari 2006: • De verplichting tot het aanvragen van een vergunning (overgangsregime voor bestaande fin. dienstverleners: 1 februari + binnen 3 maanden indienen vereiste gegevens, art. 102 Wfd en art. 20 Vrijst.reg.) • Aanbieders die met verbonden bemiddelaars werken zijn verplicht deze aan en af te melden (art. 16 Wfd) • Idem bij aangesloten instellingen • Bestuurders moeten betrouwbaar zijn (art. 26-1 Wfd en 7,8,9 Bfd) • Deskundigheid: bestuurders moeten deskundig zijn (art. 27 Wfd)

f. Eisen t a v de informatieverstrekking: • feitelijk juist, voor de consument begrijpelijk en niet misleidend; door of namens een fin. dienstverlener verstrekte informatie (verplicht en onverplicht) doet geen afbreuk aan de verplichtingen krachtens de Wfd te verstrekken informatie art. 30 Wfd; • Verplichting tot het verstrekken van ‘redelijkerwijs relevante’ informatie voorafgaande aan de verkoop van een financieel product en gedurende de looptijd daarvan (art. 31 en 36 Wfd); • De verplicht krachtens de art 33 en 34 Wfd en Hs 7 Bfd te verstrekken informatie dient in beginsel schriftelijk & in Nl te worden verstrekt; • Specifieke looptijdinfo leven/natura-uitvaart/krediet variabele kredietvergoeding (art. 45, 46 en 49 Bfd) • De verplicht krachtens de art 33 en 34 Wfd en Hs 7 Bfd te verstrekken informatie dient in beginsel schriftelijk & in Nl te worden verstrekt

g. fin. dienstverlener is verantwoordelijk voor wfd werk dat wordt uitbesteed aan derden (art. 39 Wfd) h. Recht van de consument op ontbinding (fin., art. 1 onder y Wfd) overeenkomst op afstand (art. 40 Wfd) en regels t.a.v. uitvoering daarvan (art. 41 Wfd) • Zorgplicht aanbieder voor zijn verbonden bemiddelaar (art 43 Wfd) j. Verplichting aanbieder melding AFM overtredingen bemiddelaar (art 47 Wfd) k. Verplichting fin dienstverleners om elkaar te helpen i g v wederzijdse afhankelijkheid (art 49 Wfd) l. Bijzondere verplichtingen m b t krediet (art 51-54 Wfd, Bfd art 15, 59-67) m. Bijzondere verplichtingen m b t verzekeringen (portefeuillerecht, premie-incasso art 58-59 Wfd), regels m b t volmachten art 68 Wfd en 61-62 Bfd)

n. Verstrekken van informatie aan AFM& overige verplichtingen i v m corrigerende en sanctionerende bevoegdheden (art 68 Wfd en Hs 5 § 3 Wfd) o. Doorgeven wijzigingen aan AFM van te registreren gegevens (art 5 Bfd) p. Verbod op een ondoorzichtige bedrijfsstructuur (art 15 Bfd) q. Klachten en geschillen (art 53-58 Bfd) (minister erkent gesch cies; verplichtingen van enkele gesch cies) r. Verplichtingen verzekeringsbemiddelaars en herverz bem op basis van EU paspoort andere lidstaten actief (art 25 Wfd).

Uitwerking onderdeel l: bijz verplichtingen m b t krediet: • verplichting tot inwinnen van informatie over de financiële positie van de consument voorafgaande aan het verstrekken van krediet en het verbod om krediet te verstrekken indien dit onverantwoord is (art 51 Wfd en59 Bfd) • Verplichte aansluiting bij een stelsel van kredietregistratie (art 52 Wfd) • Verplichting tot raadpleging daarvan bij kredietsom of – limiet >€ 1000 (art 60 Bfd) • Gedurende 5 jaar bewaren ingewonnen info (art 51-1 Wfd en 59-60 Bfd) • Criteria ter beoordeling kredietaanvragen ter voorkoming overkreditering (art 61 Bfd) • Regels m b t provisie voor kredietbemiddeling (art 53 Wfd en art 63 en 64-67 Bfd)

7. Regels m b t oprichting GKB (art 53 en 54 Wfd) 8. Berekening theoretisch looptijd vlgs bijlage 9 Bfd

inwerkingtreding • Per 1 mei 2006: • AFM plicht tot houden register (art. 23 en 24 Wfd & i w tr besluit) • Bedrijfsvoering ao/ic (ao=deugdelijke administratieve organisatie; ic=interne controle) t b v toezicht naleving Wfd (art 28-1) & integere bedrijfsvoering en incidentenregeling (art 28-3 Wfd en 10-12 Bfd) • Betrouwbaarheid klantenmedewerkers (art 6 Bfd en i w tr besluit): o g v art 81 Bfd geldt de eis van art 6-2 Bfd dat een fin dienstverl een verklaring omtrent het gedrag van een klantmedewerker moet kunnen overleggen en dat deze niet voorheen failliet mag zijn verklaard, geldt niet t a v klantmedew die op 1.1.2006 reeds als zodanig bij fin dienstverl werkzaam zijn)