Download

1 / 13

310 likes | 2.26k Views

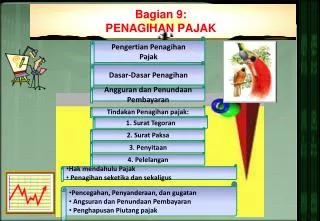

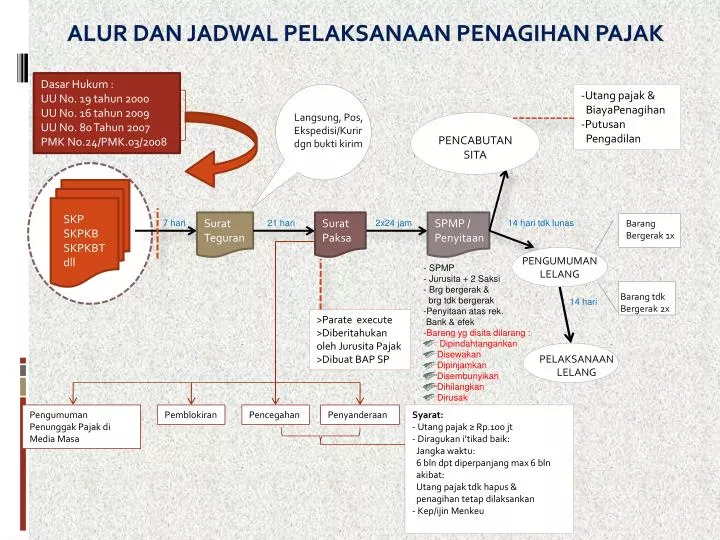

ALUR DAN JADWAL PELAKSANAAN PENAGIHAN PAJAK. Dasar Hukum : UU No. 19 tahun 2000 UU No. 16 tahun 2009 UU No. 80 Tahun 2007 PMK No.24/PMK.03/2008. -Utang pajak & BiayaPenagihan Putusan Pengadilan. Langsung, Pos, Ekspedisi/Kurir dgn bukti kirim. PENCABUTAN SITA. SKP SKPKB SKPKBT

E N D

ALUR DAN JADWAL PELAKSANAAN PENAGIHAN PAJAK Dasar Hukum : UU No. 19 tahun 2000 UU No. 16 tahun 2009 UU No. 80 Tahun 2007 PMK No.24/PMK.03/2008 • -Utang pajak & • BiayaPenagihan • Putusan • Pengadilan Langsung, Pos, Ekspedisi/Kurir dgn bukti kirim PENCABUTAN SITA SKP SKPKB SKPKBT dll Surat Teguran Surat Paksa SPMP / Penyitaan 21 hari 2x24 jam 14 hari tdk lunas Barang Bergerak 1x 7 hari PENGUMUMAN LELANG • - SPMP • - Jurusita + 2 Saksi • Brg bergerak & • brg tdk bergerak • Penyitaan atas rek. • Bank & efek • Barang yg disita dilarang : • Dipindahtangankan • Disewakan • Dipinjamkan • Disembunyikan • Dihilangkan • Dirusak Barang tdk Bergerak 2x 14 hari >Parate execute >Diberitahukan oleh Jurusita Pajak >Dibuat BAP SP PELAKSANAAN LELANG Pengumuman Penunggak Pajak di Media Masa Pemblokiran Pencegahan Penyanderaan • Syarat: • - Utang pajak ≥ Rp.100 jt • Diragukan i’tikad baik: • Jangka waktu: • 6 bln dpt diperpanjang max 6 bln • akibat: • Utang pajak tdk hapus & • penagihan tetap dilaksankan • - Kep/ijin Menkeu

BUNGA PENAGIHAN Apabilaataspajak yang terutangmenurutSuratKetetapanPajakKurang Bayar, atauSuratKetetapanPajakKurang Bayar Tambahan, dantambahanjumlahpajak yang harusdibayarberdasarkanSuratKeputusanPembetulan, SuratKeputusanKeberatan, atauPutusan Banding, padasaatjatuh tempo pembayarantidakataukurangdibayar, makaatasjumlahpajak yang tidakataukurangdibayaritu, dikenakansanksiadministrasiberupabungasebesar 2% (duapersen) sebulanuntukseluruhmasa, yang dihitungdaritanggaljatuh tempo sampaidengantanggalpembayaranatautanggalditerbitkannyaSuratTagihanPajak, danbagiandaribulandihitungpenuh 1 (satu) bulan. (Pasal 19 angka 1 UU KUP)

Setelah dilakukan pemeriksaan terhadap SPT PPh Badan Tahun 2000 atas nama PT ABC, pada tanggal 20 September 2001 diterbitkan SKPKB dengan perincian sbb: Pajak kurang bayar Rp1.200.000,00 Bunga 9 bulan (Pasal 13 ayat 2) Rp 216.000,00 Pajak yang masih harus dibayar Rp1.416.000,00 SKPKB tersebut harus sudah dilunasi paling lambat tanggal 19 Oktober 2001. Misalkan WP melunasi SKPKB tersebut tanggal 25 Oktober 2001. Bunga Penagihan: 2% x 1 x 1.416.000,00 = Rp28.320,00 DitagihdenganSuratTagihanPajak (STP) CONTOH

PENGANGSURAN/PENUNDAAN PEMBAYARAN PAJAK Pasal 9 angka 4 UU KUP jo Kep. Menkeu No: 541/KMK.04/2000 Direktur Jenderal Pajak atas permohonan WP dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran atas : Pajak yang terutang dalam STP, SKPKB, SKPKBT, dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Kekurangan pembayaran PPh yang masih harus dibayar dalam SPT Tahunan PPh sebagaimana dimaksud dalam pasal 29 UU PPh. DalamhalWajibPajakdiperbolehkanmengangsurataumenundapembayaranpajak, jugadikenakanbungasebesar 2% (duapersen) sebulan, danbagiandaribulandihitungpenuh 1 (satu) bulan. (Pasal 19 angka 2 UU KUP) Permohonan pengangsuran atau penundaan ini dapat dilakukan apabila WP mengalami kesulitan likuiditas atau mengalami keadaan di luar kekuasaannya.

Contoh Wajib Pajak tidak menyampaikan SPT Tahunan. Dilakukan pemeriksaan dan diterbitkan SKPKB dengan rincian sbb: JumlahPokokPajak Rp40.000.000,00 JumlahKreditPajakRp30.000.000,00 JumlahKekuranganPokokPajak Rp10.000.000,00 Sanksiadm. Pasal 13 (3) huruf a (50%) Rp 5.000.000,00 Jumlah yang masihharusdibayar Rp15.000.000,00 Misalkanjatuh tempo 10/10/97 Disetujui pembayaran secara mengangsur dengan skedul angsuran: I. 15/11/97; II. 15/12/97; dan III. 15/1/98 masing-masing Rp5.000.000,00. • Perhitungan bunga penagihan: • 2 bulan x 2% x Rp5.000.000,00 Rp200.000,00 • 3 bulan x 2% x Rp5.000.000,00 Rp300.000,00 • 4 bulan x 2% x Rp5.000.000,00 Rp400.000,00 • Rp900.000,00 Ditagih dengan Surat Tagihan Pajak (STP)

PENAGIHAN PAJAK DENGAN SURAT PAKSA Penagihan pajak dengan Surat Paksa dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. (Pasal 20 ayat 3 UU KUP) UU Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU Nomor 19 Tahun 2000

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah lampau waktu 10 (sepuluh) tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan. (Pasal 22 angka 1 UU KUP) DALUWARSA PENAGIHAN PAJAK

TERTANGGUHNYA DALUWARSA PENAGIHAN PAJAK Daluwarsa penagihan pajak tertangguh apabila diterbitkan Surat Teguran dan Surat Paksa ada pengakuan utang pajak dari WP diterbitkan SKPKB atau SKPKBT thd WP yg melakukan tindak pidana fiskal sesuai putusan hakim WP mengajukan permohonan angsuran & penundaan pembayaran utang pajak sebelum tgl jatuh tempo pembayaran. Maka daluwarsa penagihan dihitung sejak tgl surat permohonan diterima oleh Dirjen Pajak. WP mengajukan permohonan pengajuan keberatan. Dalam hal seperti itu daluwarsa penagihan dihitung sejak tanggal surat keberatan WP diterima Dirjen Pajak. Official Assessment ?? WP melaksanakan pembayaran sebagian utang pajaknya. Dalam hal seperti itu daluwarsa penagihan dihitung sejak tanggal pembayaran sebagian utang pajak tersebut. Pasal 22 angka 2 UU KUP dan penjelasannya

PIUTANG PAJAK HAPUS tidak dapat atau tidak mungkin ditagih lagi WP ORANG PRIBADI WP BADAN WP bubar, likuidasi, ataupailitdanpengurus, direksi, komisaris, pemegangsaham, pemilik modal, ataupihak lain yang dibebaniuntukmelakukanpemberesanataulikuidator, ataukuratortidakdapatditemukan; tidakdapatditemukanataumeninggalduniadengantidakmeninggalkanhartawarisandantidakmempunyaiahliwaris, atauahliwaristidakdapatditemukan; tidakmempunyaihartakekayaanlagi; tidak mempunyai harta kekayaan lagi; penagihan pajak secara aktif telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada Penanggung Pajak melalui Pemerintah Daerah setempat; penagihan pajak secara aktif telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada Penanggung Pajak melalui Pemerintah Daerah setempat; hak untuk melakukan penagihan pajak sudah daluwarsa; atau hak untuk melakukan penagihan pajak sudah daluwarsa; atau sebab lain sesuaihasilpenelitian. sebab lain sesuai hasil penelitian. Kep. Menkeu No: 565/KMK.04/2000 jo No: 539/KMK.03/2002