Download

1 / 21

210 likes | 607 Views

Tindakan Penagihan Pajak Pertemuan 9. Matakuliah : F0512 - Pemeriksaan Pajak, Penagihan, Keberatan, dan Banding Tahun : 2009. Learning Outcomes. Pada akhir pertemuan ini mahasiswa diharapkan akan mampu: Mendemonstrasikan proses penagihan dengan surat paksa (C3)

E N D

Tindakan Penagihan PajakPertemuan 9 Matakuliah : F0512 - Pemeriksaan Pajak, Penagihan, Keberatan, dan Banding Tahun : 2009

Learning Outcomes Pada akhir pertemuan ini mahasiswa diharapkan akan mampu: Mendemonstrasikan proses penagihan dengan surat paksa (C3) Menerangkan penagihan pajak seketika sekaligus dan hak mendahulu piutang pajak (C2)

Outline Materi • Penagihan pajak aktif dan pasif • Penagihan pajak dengan surat paksa • Penagihan pajak seketika dan sekaligus • Hak mendahulu piutang pajak • Tata cara menyampaikan surat paksa

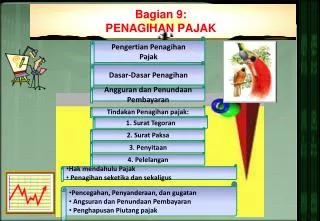

Jenis Penagihan Pajak • Penagihan pajak dibedakan menjadi dua jenis: • Penagihan Pajak Pasif, yaitu penagihan pajak yg dilakukan dengan penerbitan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), SK Pembetulan, SK Keberatan dan Putusan Banding yang menyebabkan pajak terutang lebih besar. Jika dalam jangka waktu 30 hari tidak dilunasi maka akan dilaksanakan: • Penagihan Pajak Aktif, merupakan kelanjutan penagihan pajak pasif dmn fiskus berperan aktif sampai dengan tindakan sita dan lelang dengan tahapan sebagai berikut: • Surat Teguran. • Penagihan Pajak Seketika Sekaligus. • Surat Paksa. • Surat Perintah Melaksanakan Penyitaan. • Pelaksanaan Lelang.

Langkah/Tahapan Penagihan Pajak • Tujuh hari sejak tanggal jatuh tempo surat ketetapan pajak, diterbitkan Surat Teguran/Surat Peringatan. • Jatuh tempo Surat Teguran adalah 21 hari. Jika lewat masa jatuh tempo, utang pajak belum dilunasi maka diterbitkan Surat Paksa (SP). • Jatuh tempo Surat Paksa adalah 2x24 jam. Jika lewat masa jatuh tempo, utang pajak belum dilunasi maka diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). • Jatuh tempo SPMP adalah 14 hari. Jika lewat masa jatuh tempo, utang pajak belum dilunasi maka diterbitkan Pengumuman Lelang. • Empat belas hari sejak Pengumuman Lelang, dilakukan penjualan sita lelang. Bina Nusantara University 6

LANGKAH-LANGKAH PENAGIHAN 30 hari 7 hari Surat Ketetapan Jatuh Tempo Surat Teguran 21 hari 2 x 24 jam SPMP Surat Paksa 14 hari 14 hari Penjualan Sita Lelang Pengumuman Lelang

Surat Paksa • Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan: • Mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap. • Bersifat Parate Eksekusi yang artinya tanpa harus melalui putusan pengadilan negeri. • Surat Paksa berkepala kata: “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”, kata-kata ini juga ada pada putusan pengadilan yang dikeluarkan oleh lembaga peradilan. • Surat Paksa diterbitkan oleh Pejabat (Kepala Kantor Pelayanan Pajak) yang pelaksanaannya dilakukan oleh Jurusita Pajak. • Pejabat adalah pejabat yang berwenang mengangkat dan member-hentikan Jurusita Pajak, menerbitkan surat-surat sehubungan dengan pelaksanaan penagihan pajak seperti Surat Perintah Penagihan Seketika Sekaligus, Surat Paksa, dan lain-lain. Bina Nusantara University 8

Isi Surat Paksa • Surat Paksa sekurang-kurangnya meliputi: • Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. • Dasar Penagihan. • Besarnya Utang Pajak. • Perintah Untuk Membayar. Bina Nusantara University 9

Saat Terbitnya Surat Paksa • Surat Paksa diterbitkan apabila: • Penanggung pajak tidak melunasi utang pajak dan kepada-nya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis, • Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika Sekaligus, atau • Penanggung Pajak tdk memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Bina Nusantara University 10

Penagihan Seketika dan Sekaligus • Penagihan seketika sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penaggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak. • Kata “SEKETIKA” mengandung arti bhw penagihan pajak dilakukan saat itu juga tanpa menunggu tanggal jatuh tempo. • Kata “SEKALIGUS” mengandung arti bhw penagihan pajak meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, tahun pajak • Penagihan seketika sekaligus dilakukan untuk menjaga kemungkinan terjadinya sesuatu yang akan mengakibatkan pajak yang terutang tidak dapat ditagih. Bina Nusantara University 11

Penagihan Seketika dan Sekaligus • Penagihan seketika sekaligus dilakukan dalam hal: • Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu. • Penanggung Pajak memindahtangankan barang yang dimiliki atau yg dikuasai dalam rangka menghentikan atau mengecilkan kegiatan kegiatan perusahaan, atau pekerjaan yg dilakukannya di Indonesia. • Terdapat tanda-tanda bhw Penanggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekar-kan usahanya, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau melakukan perubahan bentuk lainnya. • Badan usaha akan dibubarkan oleh negara. • Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau dapat tanda-tanda kepailitan. Bina Nusantara University 12

Isi Penagihan Seketika dan Sekaligus • Isi surat Penagihan Pajak Seketika Sekaligus sekurang-kurangnya memuat: • Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. • Besarnya utang pajak. • Perintah untuk membayar. • Saat pelunasan pajak. Bina Nusantara University 13

Hak Mendahului (Pasal 21 UU KUP) • Hak mendahulu adalah hak yang mendudukkan negara sebagai kreditur preferen atau kreditur utama yang dinyata-kan mempunyai hak mendahului atas hasil penjualan sita lelang barang-barang milik Penanggung Pajak di atas kreditur lainnya. • Hak mendahulu atau hak istimewa adalah hak yang oleh undang-undang diberikan kepada seorang kreditur sehingga tingkatannya lebih tinggi dari kreditur lainnya. • Negara memiliki hak mendahulu untuk tagihan pajak atas barang-barang milik Penanggung Pajak yang meliputi utang pajak, sanksi administrasi berupa bunga, denda, kenaikan, dan biaya penagihan pajak. Bina Nusantara University 14

Pengecualian Hak Mendahulu (Pasal 21 ayat 3 UU KUP) • Hak mendahului untuk tagihan pajak melebihi segala hak mendahului lainnya, kecuali terhadap: • Biaya perkara yang semata-mata disebabkan suatu penghukuman untuk melelang suatu barang bergerak dan/atau barang tidak bergerak. • Biaya yang telah dikeluarkan untuk menyelamatkan barang dimaksud. • Biaya perkara yang semata-mata disebabkan pelelangan dan penyelesaian suatu warisan. Bina Nusantara University 15

Daluarsa Hak Mendahulu (Pasal 21 ayat 4 UU KUP) • Hak mendahului itu hilang (daluarsa) setelah lampau waktu 5 (lima) tahun sejak tanggal diterbitkannya STP, SKPKB, SKPKBT, dan SK Pembetulan, SK Keberatan, Putusan Banding atau Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang harus dibayar bertambah. • Daluarsa hak mendahului tidak berlaku jika: • Diberitahukannya Surat Paksa secara resmi, maka daluarsa hak mendahului dihitung sejak tanggal pemberitahuan Surat Paksa. • Diberikan penundaan pembayaran, maka daluarsa hak mendahului ditambah dengan jangka waktu penundaan pembayaran. Bina Nusantara University 16

Surat Paksa untuk WP Orang Pribadi • Surat Paksa utk WP Orang Pribadi disampaikan kepada: • Penanggung pajak di tempat tinggal, tempat usaha, atau di tempat lain yang memungkinkan. • Orang dewasa yg bertempat tinggal bersama atau bekerja ditempat usaha penanggung pajak, apabila penanggung pajak tidak dapat ditemui. • Salah seorang ahli waris atau pelaksana wasiat atau pengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisannya belum dibagi. • Para ahli waris, apabila wajib pajak telah meninggal dunia dan harta warisannya telah dibagi. • Jika pemberitahuan Surat Paksa tidak dapat dilaksanakan, maka Surat Paksa disampaikan kepada Pemda setempat serendah-rendahnya Sekretaris Lurah atau Sekretaris Desa dengan membuat Berita Acara. Bina Nusantara University 17

Surat Paksa untuk WP Badan • Surat Paksa utk WP Badan disampaikan kepada: • Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik ditempat kedudukan badan ybs, ditempat tinggal mereka, maupun ditempat lain yang memungkinkan. • Pegawai tetap di tempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dpt menjumpai salah seorang seperti tersebut di atas. • Jika pemberitahuan Surat Paksa tidak dapat dilaksanakan, maka Surat Paksa disampaikan kepada pemerintah daerah setempat serendah-rendahnya Sekretaris Lurah atau Sekretaris Desa dengan dibuat Berita Acara. Bina Nusantara University 18

Pemberitahuan Surat Paksa • Dalam hal WP dinyatakan pailit, Surat Paksa diberitahukan kepada Kurator, Hakim Pengawas, atau Balai Harta Peninggalan. • Dalam hal WP dinyatakan bubar atau likuidasi, Surat Paksa diberitahukan kepada orang atau badan yang bertugas melakukan pemberesan atau likuidator. • Apabila WP menunjuk seorang kuasa dengan surat kuasa khusus, maka Surat Paksa diberitahukan kepada kuasa. • Jika alamat tempat tinggal WP atau Penanggung Pajak tidak diketahui, maka penyampaian Surat Paksa dengan ditempel pada papan pengumuman di kantor pejabat yang menerbitkan Surat Paksa atau melalui media masa atau cara lain yang ditetapkan oleh Menteri atau Kepala Daerah. Bina Nusantara University 19

Pemberitahuan Surat Paksa • Jika Surat Paksa hrs dilaksanakan diluar wilayah kerja Peja-bat yang menerbitkan, maka minta bantuan kpd Pejabat yg wilayah kerjanya meliputi tempat pelaksanaan Surat Paksa. • Jika penanggung pajak menolak menerima Surat Paksa, Jurusita Pajak membuat Berita Acara bahwa Penanggung Pajak tidak mau menerima Surat Paksa, dan Surat Paksa dianggap telah diberitahukan. Bina Nusantara University 20

Peran Pengadilan Negeri • Peran Pengadilan Negeri dalam eksekusi Surat Paksa: • Jika Wajib Pajak punya utang lain selain utang pajak, maka Kepala Kantor Pelayanan Pajak dapat meminta Pengadilan Negeri dengan melampirkan Surat Paksa untuk memutus-kan agar Wajib Pajak melunasi dahulu utang pajaknya (hak mendahulu), maka kreditur lain harus tunduk. • Jika aset Wajib Pajak sedang dijaminkan, maka Kepala Kantor Pelayanan Pajak dapat meminta Pengadilan Negeri dengan melampirkan Surat Paksa untuk menarik aset yang dijaminkan tersebut untuk melunasi utang pajaknya terlebih dahulu. Bina Nusantara University 21