Download

1 / 23

240 likes | 395 Views

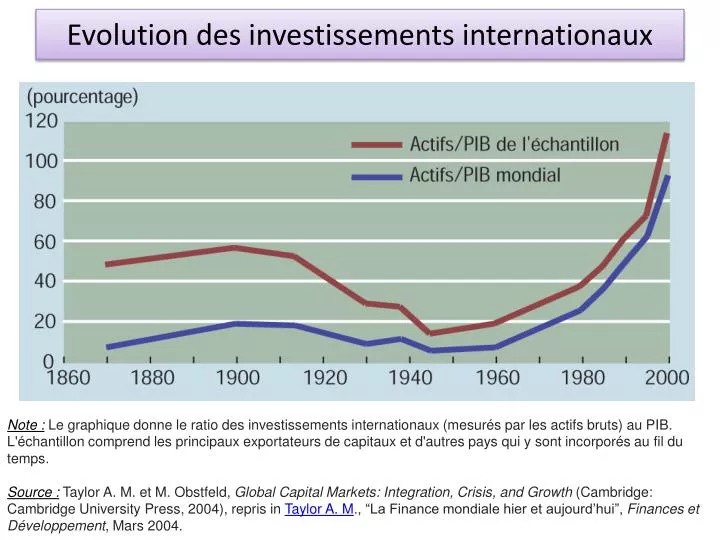

Evolution des investissements internationaux . Note : Le graphique donne le ratio des investissements internationaux (mesurés par les actifs bruts) au PIB. L'échantillon comprend les principaux exportateurs de capitaux et d'autres pays qui y sont incorporés au fil du temps.

E N D

Evolution des investissements internationaux Note :Le graphique donne le ratio des investissements internationaux (mesurés par les actifs bruts) au PIB. L'échantillon comprend les principaux exportateurs de capitaux et d'autres pays qui y sont incorporés au fil du temps. Source :Taylor A. M. et M. Obstfeld, Global Capital Markets: Integration, Crisis, and Growth (Cambridge: Cambridge UniversityPress, 2004), repris in Taylor A. M., “La Finance mondiale hier et aujourd’hui”, Finances et Développement, Mars 2004.

Evolution des actifs monétaires et financiers étrangers dans le monde Note : les unités sont des milliers de milliards de dollars, en dollars constants de 2010. L’échantillon est constitué de 79 pays. Lecture : en 2010, le montant total d’actifs monétaires et financiers étrangers dans le monde représente 96 000 milliards de dollars, dont 21 000 milliards de dollars d’IDE, soit 161 % du PIB total des pays de l’échantillon. • Source : Charles Roxburg et al., « Mapping global capital markets », The McKinsey Global Institute, août 2011.

La baisse du taux d’intermédiation financière en France Note : Le taux d'intermédiation mesure la part prise par les institutions financières résidentes - IF – (banque centrale, établissements de crédit et assimilés, organismes de titrisation, OPCVM, sociétés d'assurance et autres intermédiaires financiers, à l'exclusion des auxiliaires financiers) dans les encours de financement dont bénéficient les agents non financiers résidents – ANF -. Le taux d'intermédiation au sens strict correspond à la part des seuls crédits octroyés par ces IF dans le total des financements des ANF. Le taux d'intermédiation au sens large prend en compte, outre ces crédits, les titres émis par les ANF (titre de propriété ou de créance) et détenus par les IF. (682 signes) Source : Conseil National du Crédit et du Titre jusqu’en décembre 1994, Comptes nationaux financiers depuis décembre 1994.

Déterminants de la globalisation financièreSource : «Globalization and externalimbalances », World Economic Outlook, 2005

Les interconnections financières dans le monde Note : les actifs financiers étrangers concernent les investissements et placements financiers transfrontaliers sous forme de titres de participation (actions et assimilés), de titres de créances (obligations et assimilés), de prêts et dépôts et d’investissements directs à l’étranger. Lecture : en 2009, le stock d’actifs financiers domestiques de l’Amérique du Nord représente 64 000 milliards de dollars. Le stock total d’investissements et placements financiers transfrontaliers entre l’Amérique du Nord et l’Europe occidentale représente plus de 10 % du PIB mondial (c'est-à-dire plus de 5800 milliards de dollars). Source :Charles Roxburg et al., « Mapping global capital markets », The McKinsey Global Institute, août 2011.

Des systèmes bancaires de plus en plus interconnectés Source :Minoiu C., Kang C., Subrahmanian V.S. et Berea A. (2013), « Does Financial ConnectednessPredict Crises? », WorkingPaper, FMI L’étude montre que la plus forte interconnexion entre les systèmes bancaires dans le monde accroît la probabilité des crises (risque systémique).

La globalisation financière a permis aux pays émergents « d’exporter de l’épargne, et non d’en importer »Source :Brender et Pisani, La Crise de la finance globalisée

Entrées massives de capitaux et crises financières(probabilités, en %, de crise bancaire ou d’arrêt brutal des flux de capitaux) Note : 268 épisodes d’entrées massives (pays émergents et développés) sur la période 1970-2007. Un épisode d’entrées massives de capitaux est défini par un écart important du ratio entrées nettes de capitaux/PIB par rapport à sa tendance historique. Source : OCDE (2011), « Tirer le meilleur parti des flux de capitaux internationaux ».

Indice des crises financières pour 18 pays avancés Source :Reinhart et Rogoff, Cette fois, c’est différent. Huit siècles de folie financière Note : L’indice BCDI (Banque, Change, Dette, Inflation) est un indice composite de crises bancaires, de krachs monétaires, de défauts souverains et d’accès d’inflation. Si un pays ne connaît aucune de ces crises au cours d’une année, son indice de turbulence est de zéro, tandis que dans le pire scénario son indice sera égal à cinq. En 1947, par exemple, l’indice a pris une valeur de quatre pour le Japon (krach monétaire, crise d’inflation, défauts souverains intérieur et extérieur). Cet indice BCDI est ensuite pondéré par la part du revenu du pays dans le revenu mondial pour donner l’indice des crises. L’indice représenté en pointillé intègre des krachs boursiers.

Indice des crises financières pour l’ensemble du monde Source :Reinhart et Rogoff, Cette fois, c’est différent. Huit siècles de folie financière Note : L’indice BCDI (Banque, Change, Dette, Inflation) a pris, par exemple, une valeur de 5 pour la Russie, qui connaissait un krach monétaire, une crise bancaire et d’inflation et un défaut souverain à la fois sur ses obligations intérieures et étrangères. L’indice BCDI+krach boursier prend une valeur de 2 pour les Etats-Unis en 2008 (crise bancaire et krach boursier), de même que pour l’Australie et le Mexique (crise monétaire et krach boursier).

Indices boursiers (1995 – 2008) Crise asiatique Bulle Internet Crise des subprimes

La titrisation (1) Source : Villion J. (2008), « Les subprimes (1) : de la bulle à la crise financière », Ecoflash, n°231, octobre 2008.

La titrisation (2) Source : Villion J. (2008), « Les subprimes (1) : de la bulle à la crise financière », Ecoflash, n°231, octobre 2008.

La Fed face à la crise des subprimes Source : Villion J. (2008), « La Crise des Subprimes (2) : Lutte contre la crise financière et Réglementation », Ecoflash, n°232, novembre 2008.

Croissance des inégalités => endettement => crise ? Sources : The world top incomes data base (Piketty et Saez) et Frémeaux N. (2014) « Inégalités : une crise pour rien ? »

Mouvements internationaux de capitaux et crises bancaires Carmen M. Reinhart et Kenneth S. Rogoff, Cette fois, c’est différent. Huit siècles de folie financière, Pearson, 2010.

Crise de 1929 et Crise des subprimes : des points communs, des enchaînements différents Source : Christine Sinapi et al. « L'analyse des crises : Minsky, après Fisher et Keynes », L'Économie politique 4/2010 (n° 48), p. 85-104

La régulation en chantier : le cas des Etats-Unis et de l’Europe Source : d’après Bénassy-Quéré A. et Capelle-Blancard G., « Régulation financière : arbitrage entre stabilité et croissance », in CEPII, L’économie mondiale 2011, Repères, La Découverte.