Download

1 / 31

310 likes | 475 Views

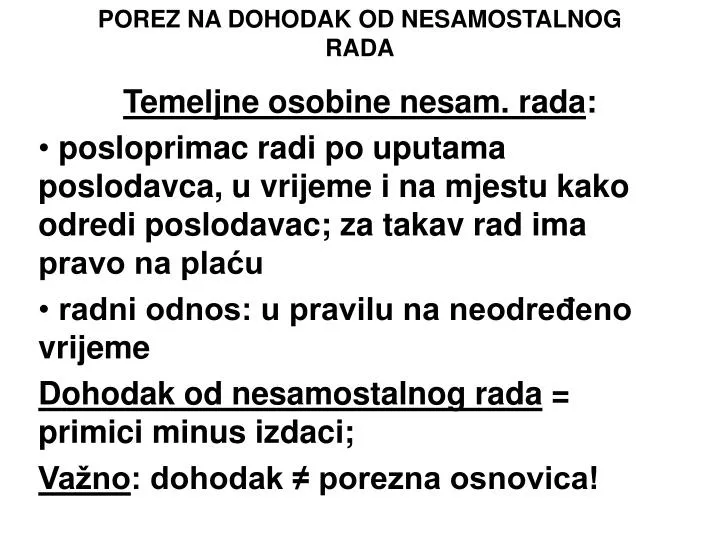

POREZ NA DOHODAK OD NESAMOSTALNOG RADA. Temeljne osobine nesam. rada : posloprimac radi po uputama poslodavca, u vrijeme i na mjestu kako odredi poslodavac; za takav rad ima pravo na plaću radni odnos: u pravilu na neodređeno vrijeme Dohodak od nesamostalnog rada = primici minus izdaci;

E N D

POREZ NA DOHODAK OD NESAMOSTALNOG RADA Temeljne osobine nesam. rada: posloprimac radi po uputama poslodavca, u vrijeme i na mjestu kako odredi poslodavac; za takav rad ima pravo na plaću radni odnos: u pravilu na neodređeno vrijeme Dohodak od nesamostalnog rada = primici minus izdaci; Važno: dohodak ≠ porezna osnovica!

PRIMICI: - plaća (čl. 14. st. 1. ZPDoh) i primici iz st. 2. (mirovine) - pogodnosti uz plaću (primici u naravi, fringe benefits) (čl. 14. st. 3.) IZDACI: OBVEZNI DOPRINOSI – iz plaće (POSLOPRIMAC je obveznik) - za mirovinsko osiguranje – temeljem međugeneracijske solidarnosti, temeljem kapitalizirane individualizirane štednje (1. i 2. stup), stope: 15 i 5%; - na plaću (POSLODAVAC je obveznik, ali plaća za posloprimca – dakle, to NIJE IZDATAK ZA POSLOPRIMCA nego je poslodavcu trošak i on to ima pravo iskazati kao svoj izdataka/rashod) - za osnovno zdravstveno osiguranje (15%) i za ozljedu na radu i profesionalnu bolest (0,5%), - za posredovanje u zapošljavanju i osiguranje u slučaju nezaposlenosti (1,70%). DOBROVOLJNI DOPRINOSI - premije životnog osig. kao štednja, - dopunsko i privatno zdravstv. osig., - dobrovolj. mirov. osig. Navedeni dobrov. doprinosi - vrijedi za rezidente, do visine od 1.000 kn mjesečno, najviše 12.000 kn godišnje. Obveznici poreza na doh. od nesam. rada – GODIŠNJA POREZNA PRIJAVA - porezno-tehnički aspekt: - nema obveze podnošenja god. por. prij. – osim ako istovremeno ne obavlja rad kod dva ili više poslodavaca, ili ostvaruje inozemni dohodak

Tehnike utvrđivanja i naplate poreza na dohodak • Prema stvarno ostvarenom dohotku: 1) Temeljem godišnje porezne prijave; 2) Po odbitku (od nesamostalnog rada, od kapitala). • U paušalnom iznosu (dohodak se utvrđuje temeljem odabranih bitnih pokazatelja).

Porez na dohodak od samostalne djelatnosti Samostalne djelatnosti: • obrt (čl. 1. Zakona o obrtu) i s njime izjednačene djelatnosti, • slobodna zanimanja (odvjetnici, zdravstveni djelatnici, porezni savjetnici, itsl), • poljoprivreda i šumarstvo.

Obilježja samost. djelatnosti • Samostalnost (poduzetnik obavlja djelatnost u svoje ime i za svoj račun); • Trajnost (namjera ostvarenja dohotka – i jednokratno obavljanje može značiti trajnost); • Namjera ostvarenja dohotka (razlikovanje – u odnosu na hobby) • Porezno-tehnički aspekt: Obvezno podnošenje god. porezne prijave

Utvrđivanje dohotka od samost. djelatnosti Dohodak = razlika između porezno priznatih primitaka i porezno priznatih izdataka (objektivno neto načelo) (čl. 20.-22. ZPDoh) Objektivno neto načelo Priznaju se izdaci potrebni zaostvarenje porezno priznatih primitaka (izdaci općenito naročito važni: kod doh. od samostalne djelatnosti, zatim - kod doh. od nesamostalnog rada. Doh. od kapitala i od osiguranja: izdaci se NE priznaju) Važno: dohodak ≠ porezna osnovica! Obveznici pdoh od sam. djelat. - obveze: 1. upis u registar obveznika p. na doh.; 2. doh. na temelju posl. knjiga i evidencija: knjiga primitaka i izdataka, popis dugotrajne imovine, knjiga prometa, evidencija o tražbinama i obvezama; 3. za svaku prodaju i uslugu – izdati račun. Predmet dugotrajne imovine: nabavna cijena veća od 2.000 kn, vijek trajanja – dulje od godine dana (u vezi s time – amortizacija kao porezno priznati izdatak).

AMORTIZACIJA KAO POREZNO PRIZNATI IZDATAK • Čl. 12 ZPDob – propisane stope i način amortizacije • Suština – priznavanje izdatka za nabavu dugotrajne imovine koja služi u poslovne svrhe (radi stjecanja porezno priznatih izdataka – objektivno neto načelo).

Primjer djelovanja koncepta amortizacije: - Poduzetnik , f.o., koji obavlja proizvodnu djelatnost, nabavi stroj za 100. - Zakonitost stvarnog svijeta: upotreba stroja dovodi do smanjenja njegove vrijednosti. - Pitanje: Kako tu činjenicu porezno valorizirati? - Odgovor: Priznavanjem smanjenja vrijednosti putem instituta AMORTIZACIJE (OTPISA) kao porezno priznatog izdatka – npr., svake godine, u poreznoj prijavi, porezni obveznik ima pravo iskazati 20% nabavne vrijednosti stroja kao porezno priznati izdatak. Dakle, za pet godina vrijednost stroja je otpisana, što znači da za potrebe oporezivanja više ne može biti iskazana kao izdatak.

Dodatak - ČL. 12. ZPDOB 4.5. Amortizacija Članak 12. (1) Amortizacija dugotrajne materijalne i nematerijalne imovine priznaje se kao rashod u svoti obračunanoj na trošak nabave po linearnoj metodi primjenom godišnjih amortizacijskih stopa iz stavka 5. ovoga članka. Linearna metoda (2) Amortizacija se obračunava pojedinačno. (3) Dugotrajnom materijalnom i nematerijalnom imovinom smatraju se stvari i prava čiji je pojedinačni trošak nabave veći od 2.000,00 kuna i vijek trajanja duži od godinu dana. Dugotr. Imovina - definicija (4) Amortizaciji ne podliježe zemljište, šuma i slična obnovljiva prirodna bogatstva, financijska imovina, spomenici kulture te umjetnička djela. Lex specialis - Izuzeća od pravila o amortizaciji (5) Godišnje amortizacijske stope utvrđuju se prema amortizacijskom vijeku za svrhe oporezivanja, za pojedine su grupe dugotrajne imovine: 1. za građevinske objekte i brodove veće od 1000 BRT, (20 godina), 5%, 2. za osnovno stado, osobne automobile (5 godina), 20%, 3. za nematerijalnu imovinu, opremu, vozila, osim za osobne automobile, te za mehanizaciju (4 godine), 25%, 4. za računala, računalnu opremu i programe, mobilne telefone i opremu za računalne mreže (2 godine), 50%, 5. za ostalu nespomenutu imovinu (10 godina), 10%.

ČL. 12. - nastavak (6) Godišnje amortizacijske stope iz stavka 5. ovoga članka mogu se podvostručiti. Lex specialis – ubrzana amortizacija (7) Ako porezni obveznik obračunava amortizaciju u svoti nižoj od porezno dopustive, tako obračunana amortizacija smatra se i porezno priznatim rashodom. Lex specialis – usporena amortizacija (8) Trošak amortizacije predmeta dugotrajne imovine priznaje se u porezni rashod od prvoga dana mjeseca koji slijedi nakon mjeseca u kojem je dugotrajna imovina stavljena u upotrebu. Provedbeni propis (tehnika obrač.) (9) Trošak amortizacije za prodanu, darovanu, na drugi način otuđenu ili uništenu dugotrajnu imovinu priznaje se u porezni rashod do kraja mjeseca u kojem je dugotrajna imovina bila u upotrebi. Provedbeni propis (teh. obrač.) (10) Neamortizirani trošak nabave dugotrajne imovine priznaje se u porezni rashod u poreznom razdoblju u kojemu je dugotrajna imovina prodana, darovana, na drugi način otuđena ili uništena. Provedbeni propis (teh. obrač.)

(11) Iznimno od odredbe stavka 10. ovoga članka, ako je trošak nabave iskazan u revaloriziranoj svoti, u porezni rashod priznaje se neamortizirani trošak nabave umanjen za revaloriziranu svotu koja je do trenutka prodaje, darovanja, otuđenja na drugi način i uništenja uključena u prihode. Rač.-teh. propis (12) Ne priznaje se kao porezni rashod amortizacija obračunana na otpisanu dugotrajnu imovinu. Greška u obračunu (teh. obrač.) (13) Amortizacija za osobne automobile i druga sredstva za osobni prijevoz priznaje se do 400.000,00 kuna troška nabave po jednom sredstvu. Ako trošak nabave premašuje navedenu svotu, amortizacija iznad navedene svote priznaje se samo ako sredstvo služi isključivo za registriranu djelatnost najma ili prijevoza. Lex specialis – osob. prijevozna sredstva (14) Dugotrajna se imovina, i nakon što je u cijelosti otpisana, zadržava u evidenciji i iskazuje u bilanci do trenutka prodaje, darovanja, drugog načina otuđenja ili uništenja. Računovodstv.- porezno (za potrebe kasnijeg opor.)

Porez na dohodak od imovine i imovinskih prava (zapravo: por. na doh. od imovine) • Pasivni i aktivni dohodak – kriterij podjele – način korištenja imovine • Nefinancijska i financijska imovina – kriterij podjele – način dokazivanja vlasništva (vrijednosni papiri) Dohodak od nefin. imovine: • Davanje u najam ili zakup nekretnina i pokretnih stvari, organiziranje kampova (materijalna imovina), • Davanje na vremenski ograničeno korištenje autorskih prava, prava industrijskog vlasništva i drugih sličnih prava (nematerijalna imovina), • Otuđenje imovine (nekretnina i imovinskih prava).

1. DAVANJE U NAJAM ILI ZAKUP NEKRETNINA I POKRETNIH STVARI, ORGANIZIRANJE KAMPOVA • lex generalis (čl. 27. st. 1. i 2.)- odražava namjeru zakonodavca – pojednostavniti oporezivanje – odnosi se na iznajmljivanje stanova, soba, postelja, organiziranje kampova; - 1.1. ako por. obv. NIJE obveznik PDV – primjenjuje se paušalno oporezivanje: izdatak u visini od 30% od iznosa najamnine ili zakupnine (paušalni, fiksni); - 1.2. Utvrđivanje poreza - PREDUJAM - rješenje PU (postupak – čl. 47. ZPDoh), nema osobnog odbitka, stopa 15%; - 1.3. Posljedica: nema obveze vođenja poslovnih knjiga, NE MOŽE podnijeti god. poreznu prijavu). 2) lex specialis - ako JEST obveznik PDV – utvrđuje dohodak prema čl. 19. do 24. ZPDoh (samostalne djelatnosti – obveza vođenja posl. knjiga i podnošenja fin. izvještaja, obveza podnoš. god. por prijave).

2. DAVANJE NA VREMENSKI OGRANIČENO KORIŠTENJE AUTORSKIH PRAVA, PRAVA INDUSTRIJSKOG VLASNIŠTVA I DRUGIH SLIČNIH PRAVA (NEMATERIJALNA IMOVINA) čl. 40. st. 8. Pravilnika o pdoh: • Obveznik – sljednik autora (stjecatelj ili nasljednik prava); • Pitanje – što ako je obveznik izvorni (prvi) vlasnik takvog prava (dakle, vlastito autorsko djelo) – odgovor – to je ili doh. od samost. djelatnosti ili ostali doh.; čl. 27. st. 4. i čl. 50. st. 3. ZPDoh: • Izdaci – stvarni, dokumentirani (vjerodostojne isprave), ne priznaju se tokom poreznog razdoblja, nego kod utvrđivanja godišnjeg poreza (treba podnijeti poreznu prijavu); • Naplata poreza: predujam - po odbitku, od ukupne naknade, stopa 25%, bez prava na osobni odbitak, izdaci su priznati, a zatim – mogućnost podnošenja g.p.p (čl. 40. st. 1. t. 2. ZPDoh).

3. OTUĐENJE IMOVINE (NEKRETNINA I IMOVINSKIH PRAVA) – KAPITALNI DOBITAK • Otuđenjem se smatra prodaja, zamjena i drugi prijenos. • Dohodak čini razlika između primitka utvrđenog prema tržišnoj vrijednosti nekretnine ili imovinskog prava koje se otuđuje i nabavne vrijednosti uvećane za rast proizvođačkih cijena industrijskih proizvoda (inflacija). • Troškovi otuđenja mogu se odbiti kao izdaci.

OSLOBOĐENJA, GUBICI, OPOREZIVANJE Oslobođenja: • ako je nekretnina služila za stanovanje poreznom obvezniku ili uzdržavanim članovima njegove uže obitelji, • u slučaju ako je nekretnina ili imovinsko pravo otuđeno nakon tri godine od dana nabave, • ako je otuđenje izvršeno između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji, • te između razvedenih bračnih drugova ako je otuđenje u neposrednoj svezi s razvodom braka te nasljeđivanjem nekretnina i imovinskih prava. Gubici od otuđenja nekretnina i imovinskih prava mogu se odbiti samo od dohotka od otuđenja nekretnina i imovinskih prava koji je ostvaren u istoj kalendarskoj godini. Oporezivanje: Predujam - prema rješenju Porezne uprave jednokratno na pojedinačno ostvareni primitak, u roku od 15 dana od dana primitka rješenja. Predujam - stopa25% na poreznu osnovicu.

Dohodak od financijske imovine (dohodak od kapitala) • Financijska imovina – imovina nad kojom se vlasništvo dokazuje nekim vrijednosnim papirom (npr. dionicom, obveznicom) • Dohodak od kapitala - primici po osnovi kamata, izuzimanja imovine i korištenja usluga na teret dobiti tekućeg razdoblja i udjeli u dobiti ostvareni dodjelom ili opcijskom kupnjom vlastitih dionica, a koji su ostvareni u poreznom razdoblju.

OBLICI DOHOTKA OD KAPITALA • Izuzimanja imovine i korištenje usluga- izuzimanja imovine i korištenje usluga od strane članova trgovačkih društava za njihove privatne potrebe (skrivene isplate dobiti) izvršeni tijekom poreznog razdoblja na teret dobiti tekućeg razdoblja, te izuzimanja fizičkih osoba koje obavljaju samostalnu djelatnost od koje se plaća porez na dobit. • Kamate - primici što ih fizičke osobe ostvaruju od potraživanja po osnovi danih zajmova i kredita. Kamatama se ne smatraju naplaćene kamate iz članka 9. stavka 1. (primici koji se ne smatraju dohotkom) kao ni naplaćene kamate po sudskim rješenjima i rješenjima tijela lokalne i područne (regionalne) samouprave. • Primici po osnovi udjela u dobiti članova uprave i radnika trgovačkih društava koje ostvaruju putem dodjele ili opcijske kupnje vlastitih dionica. • Primici po osnovi udjela u dobiti koje članovi uprave i radnici trgovačkih društava ostvaruju dodjelom vlastitih dionica tih društava utvrđuju se u visini tržišne vrijednosti ili razlike između tržišne vrijednosti dodijeljenih dionica i plaćene naknade, ako se dionice stječu uz djelomičnu naknadu.

OPOREZIVANJE DOHOTKA OD KAPITALA • Pri utvrđivanju dohotka od kapitala ne priznaju se izdaci (komentar: odstupanje od koncepta sintet. dohotka). • Predujam poreza na dohodak od izuzimanja imovine i korištenja usluga obračunavaju, obustavljaju i uplaćuju isplatitelji istodobno s isplatom primitka, (porez po odbitku), po stopi od 35%, bez priznavanja osobnog odbitka. • Predujam poreza na dohodak od kamata - po odbitku, po stopi od 35%, bez priznavanja osobnog odbitka. • Predujam poreza na dohodak po osnovi primitaka po osnovi dodjele ili opcijske kupnje vlastitih dionica - po odbitku, po stopi od 15%, bez priznavanja osobnog odbitka.

DOHODAK OD OSIGURANJA • Primici u visini uplaćenih i porezno priznatih premija životnog osiguranja s obilježjem štednje i dobrovoljnoga mirovinskog osiguranja (npr., izdaci kod doh. od nesamost. rada), a u slučaju otkupa polica životnog i dobrovoljnoga mirovinskog osiguranja ili prestanka osiguranja dohotkom se smatra iznos primitka, ako je manji od uplaćenih premija osiguranja. • Ne priznaju se izdaci (koment.: opet odstup od koncepcije sintet. dohotka). • Uplaćene premije osiguranja od kojih se utvrđuje dohodak od osiguranja iskazuju se s valutnom klauzulom i u trenutku isplate osigurane svote preračunavaju u kunsku protuvrijednost primjenom srednjeg tečaja Hrvatske narodne banke na dan isplate. • Radi ažurnosti podataka za potrebe oporezivanja - poslodavci, isplatitelji i porezni obveznici dužni su o uplaćenim porezno priznatim premijama osiguranja i isplaćenom dohotku od osiguranja voditi i dostavljati propisane evidencije i izvješća.

Oporezivanje dohotka od osiguranja • Predujam poreza plaća se od osnovice primitka u visini uplaćenih porezno priznatih premija osiguranja, odnosno u visini isplaćene svote ako je manji od uplaćenih premija osiguranja, po stopi od 15%, bez priznavanja osobnog odbitka. • Tehnika naplate – porez po odbitku.

Drugi dohodak Drugi dohodak ostvaruje se po osnovi primitaka koji se NE smatraju primicima određenim po osnovi:1. nesamostalnog rada,2. samostalne djelatnosti,3. imovine i imovinskih prava,4. kapitala,5. osiguranja.

Što jest drugi dohodak? Primicima koji čine drugi dohodak OSOBITO se smatraju:1. primici po osnovi djelatnosti članova skupština i nadzornih odbora trgovačkih društava, upravnih odbora, upravnih vijeća i drugih njima odgovarajućih tijela drugih pravnih osoba, članova povjerenstava i odbora koje imaju ta tijela i sudaca porotnika koji nemaju svojstvo djelatnika u sudu,2. autorske naknade isplaćene prema posebnom zakonu kojim se uređuju autorska i srodna prava, 3. primici po osnovi djelatnosti sportaša,4. primici po osnovi djelatnosti trgovačkih putnika, agenta, aksvizitera, sportskih sudaca i delegata, tumača, prevoditelja, turističkih djelatnika, konzultanata, sudskih vještaka te druge slične djelatnosti,5. primici u naravi – korištenje zgrada, prometnih sredstava, povoljnije kamate pri odobravanju kredita i druge pogodnosti prema članku 14. stavku 3. Zakona, a koje davatelji tih primitaka daju fizičkim osobama koje nisu njihovi radnici i osobe koje ostvaruju primitke iz članka 14. Zakona,6. nagrade učenicima za vrijeme praktičnog rada i naukovanja iz članka 10. točke 4. Zakona, iznad propisanog iznosa,7. primici učenika i studenata na redovnom školovanju za rad preko učeničkih i studentskih udruga prema posebnim propisima iz članka 10. točke 6. Zakona, iznad propisanog iznosa,8. stipendije učenicima i studentima za redovno školovanje na srednjim, višim i visokim školama i fakultetima iz članka 10. točke 12. Zakona, iznad propisanog iznosa,9. sportske stipendije koje se prema posebnim propisima isplaćuju sportašima za njihovo sportsko usavršavanje iz članka 10. točke 14. Zakona, iznad propisanog iznosa,10. nagrade za sportska ostvarenja i naknade sportašima prema posebnim propisima iz članka 10. točke 16. Zakona, iznad propisanih iznosa,11. ostali posebno nenavedeni primici koje fizičkim osobama isplaćuju ili daju pravne i fizičke osobe (obveznici poreza na dobit i obveznici poreza na dohodak koji obavljaju samostalne djelatnosti) i drugi isplatitelji i davatelji.

Oporezivanje drugog dohotka • Predujam poreza na dohodak od drugog dohotka prema članku 32. stavku 1. ovoga Zakona plaća se po odbitku, po stopi od 25% bez priznavanja osobnog odbitka; • Autorska djela: porez = 25% + prirez, izdaci – 30%; • Umjetnička djela: porez = 25% + prirez, izdaci – 55%.

Podnošenje godišnje porezne prijave Godišnju poreznu prijavu OBVEZNO podnosi porezni obveznik ako u poreznom razdoblju ostvari:1. dohodak od nesamostalnog rada kod dva ili više poslodavca istodobno i/ili,2. dohodak od samostalne djelatnosti i djelatnosti po osnovi kojih se dohodak utvrđuje i oporezuje kao dohodak od samostalne djelatnosti • Godišnju poreznu prijavu obvezno podnosi rezident ako oporezivi dohodak ostvari izravno iz inozemstva. Godišnju poreznu prijavu NIJE OBVEZAN (ali može) podnijeti porezni obveznik ako u poreznom razdoblju ostvari:1. dohodak od nesamostalnog rada samo kod jednog tuzemnog poslodavca ili više tuzemnih poslodavaca, odnosno isplatitelja primitka, ali ne istodobno, i/ili2. dohodak od imovine i imovinskih prava i/ili,3. dohodak od kapitala i/ili,4. dohodak od osiguranja i/ili,5. drugi dohodak,a pod uvjetom da nije obvezan podnijeti godišnju poreznu prijavu. Godišnju por. prij. NE MOGU podnijeti porezni obveznici: 1. za drugi dohotak po osnovi provrata doprinosa, 2. za dohodak koje se u poreznom razdoblju oporezuje u paušalnom iznosu.

2. GODIŠNJA POREZNA PRIJAVA - ZPDoh2.1. Porezni obveznici koji obvezno podnose godišnju poreznu prijavuČlanak 39. (1) Godišnju poreznu prijavu obvezno podnosi porezni obveznik ako u poreznom razdoblju ostvari: 1. dohodak od nesamostalnog rada iz članka 14. ovoga Zakona kod dva ili više poslodavca istodobno i/ili, 2. dohodak od samostalne djelatnosti iz članka 18. ovoga Zakona i djelatnosti po osnovi kojih se dohodak utvrđuje i oporezuje kao dohodak od samostalne djelatnosti prema člancima 19. – 24. ovoga Zakona. (2) Godišnju poreznu prijavu obvezno podnosi rezident ako dohodak iz članka 5. ovoga Zakona ostvari izravno iz inozemstva. (3) Godišnju poreznu prijavu obvezno podnosi i porezni obveznik ako je Porezna uprava zatražila da naknadno plati porez na dohodak. (4) Porezni obveznik obvezan je podnijeti godišnju poreznu prijavu ako poslodavac, isplatitelj primitka ili sam porezni obveznik nije obračunao, obustavio i uplatio predujam poreza na dohodak i prirez porezu na dohodak. (5) Porezni obveznik iz stavaka 1., 2., 3. i 4. ovoga članka obvezan je u godišnjoj poreznoj prijavi iskazati ukupno ostvareni dohodak u poreznom razdoblju, a prema članku 5. ovoga Zakona. (6) Obveznicima poreza na dohodak koji su obvezni podnijeti godišnju poreznu prijavu, a istu ne podnesu ili ako su podaci iz godišnje porezne prijave netočni ili nepotpuni, porez na dohodak utvrđuje se procjenom.

4.2. Procjena dohotka od imovine Članak 28. • Ako • pri utvrđivanju dohotka iz članka 27. stavka 1. ovoga Zakona, • zakupnina, najamnina, primitak od imovinskih prava te primitak od otuđenja nekretnina i imovinskih prava • nije prijavljen ili nije prijavljen u tržišnom iznosu, • dohodak će utvrditi Porezna uprava prema tržišnim cijenama u mjestu u kojemu se nekretnina nalazi, mjestu u kojemu se imovinsko pravo daje na korištenje odnosno u mjestu u kojemu se imovinsko pravo otuđuje • ili prema naputku o osnovama i mjerilima za utvrđivanje tržišnih cijena koje donosi ministar financija.

3. UTVRĐIVANJE PAUŠALNOG POREZA Članak 44. • (1) Poreznom obvezniku koji obavlja djelatnost iz članka 18., • a nije obveznik poreza na dodanu vrijednost • dohodak i porez na dohodak može se utvrđivati i u paušalnom iznosu. (2) Poreznom obvezniku koji ostvaruje dohodak iz članka 27. stavka 3. ovoga Zakona (iznajmljivanje stanova, soba i postelja putnicima i turistima i organiziranje kampova), • a nije obveznik poreza na dodanu vrijednost • i dohodak ne utvrđuje prema članku 19. do 24. ovoga Zakona, dohodak i porez na dohodak utvrđuje se u paušalnom iznosu. (3) Porezni obveznik iz stavka 1. i 2. ovoga članka koji porez na dohodak plaća u paušalnom iznosu ne vodi poslovne knjige iz članka 23. stavka 2. ovoga Zakona, osim evidencije o prometu.

(4) Samostalne djelatnosti i djelatnosti iznajmljivanja i organiziranja kampova prema stavku 1. i 2. ovoga članka koje će se paušalno oporezivati i visinu paušalnog dohotka i poreza na dohodak, utvrđuje ministar financija. (5) Godišnji porez u paušalnom iznosu utvrđuje Porezna uprava rješenjem. (6) Porezna uprava može na temelju obavljenog nadzora i prikupljenih podataka o ostvarenom prometu, ukinuti rješenje iz stavka 5. ovoga članka i donijeti rješenje o plaćanju predujma poreza u skladu sa člankom 47. stavkom 1. ovoga Zakona, ako utvrdi da je porezni obveznik ostvario primitke iznad iznosa propisanog za obvezni ulazak u sustav poreza na dodanu vrijednost. (7) U slučaju iz stavka 6. ovoga članka porezni obveznik je obvezan prijeći na utvrđivanje dohotka od samostalne djelatnosti na način propisan odredbama članaka 19. – 24. ovoga Zakona.

8. ZAJEDNIČKI DOHODAK Članak 34. • (lex generalis) • Ako više fizičkih osoba ostvaruje dohodak zajedničkim obavljanjem samostalne djelatnosti (supoduzetništvo) – civilno ortaštvo, prim. H. A., • svaka fizička osoba (supoduzetnik) plaća porez na dio dohotka koji joj pripada od zajedničke samostalne djelatnosti. (2 i dalje) (leges speciales) • Dohodak ostvaren obavljanjem zajedničke samostalne djelatnosti iz članka 18. ovoga Zakona, • utvrđuje se kao jedinstveni dohodak u skladu s odredbama članka 19. – 24. ovoga Zakona. • Zajednički ostvaren dohodak ili gubitak dijeli se na pojedine supoduzetnike prema ugovoru. • Ako ugovor nije sklopljen dohodak ili gubitak se dijeli na jednake dijelove. (3) Dijelu dohotka ili gubitka svakog supoduzetnika utvrđenog prema stavku 2. ovoga članka, • dodaju se primici koje pojedini supoduzetnik ostvari za svoj rad ili druge naknade, • a koji su kao poslovni izdaci smanjili dohodak od zajedničke djelatnosti. • Od dijela dohotka ili gubitka svakog supoduzetnika utvrđenog prema stavku 2. ovoga članka • odbijaju se izdaci koji su nastali pojedinom supoduzetniku, a kao poslovni izdaci nisu smanjili dohodak od zajedničke djelatnosti.

(4) Odredbe stavka 1. i 2. ovoga članka odnose se i na slučajeve kada više fizičkih osoba zajednički ostvaruje dohodak od imovine i imovinskog prava (suvlasnici i supoduzetnici). (5) Zajednički dohodak od imovine i imovinskih prava utvrđuje se prema odredbama članka 27. i 28. ovoga Zakona. (6) (provedbeni propisi – za potrebe oporezivanja) • Supoduzetnici koji ostvaruju zajednički dohodak iz stavka 1. i 4. ovoga članka • obvezni su imenovati nositelja zajedničke djelatnosti, • koji je prvenstveno odgovoran za vođenje poslovnih knjiga, plaćanje poreznih i drugih obveza, • podnošenje prijava i izvješća • i izvršavanje drugih propisanih obveza koje proizlaze iz zajedničke djelatnosti i zajedničke imovine i imovinskih prava. • Nerezident ne može biti imenovan nositeljem zajedničke djelatnosti. • Ako supoduzetnici ne imenuju nositelja zajedničke djelatnosti, imenovat će ga Porezna uprava. (7) Nositelj zajedničke djelatnosti iz stavka 6. ovoga članka • obvezan je po isteku poreznog razdoblja (kalendarske godine) ispostavi Porezne uprave nadležnoj prema svome prebivalištu ili uobičajenom boravištu • podnijeti prijavu o utvrđenom dohotku od zajedničke djelatnosti. (8) (lex specialis – ne 28. 2.!) Prijava o utvrđenom dohotku od zajedničke djelatnosti podnosi se do kraja mjeseca siječnja tekuće za proteklu godinu.