Download

1 / 103

1.61k likes | 2.3k Views

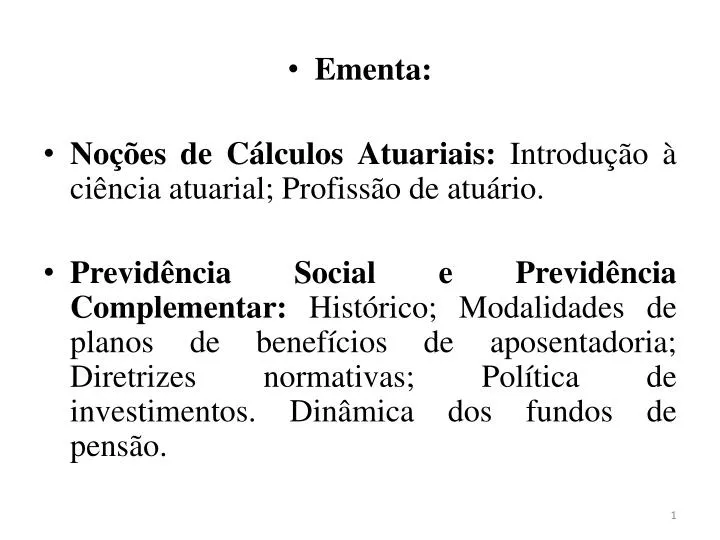

Ementa: Noções de Cálculos Atuariais: Introdução à ciência atuarial; Profissão de atuário . Previdência Social e Previdência Complementar: Histórico; Modalidades de planos de benefícios de aposentadoria; Diretrizes normativas; Política de investimentos. Dinâmica dos fundos de pensão .

E N D

Ementa: • Noções de Cálculos Atuariais: Introdução à ciência atuarial; Profissão de atuário. • Previdência Social e Previdência Complementar: Histórico; Modalidades de planos de benefícios de aposentadoria; Diretrizes normativas; Política de investimentos. Dinâmica dos fundos de pensão.

Contabilidade dos fundos de pensão: Sistema de planificação das Entidades Fechadas de Previdência Complementar (EFPC); Segregação contábil; Estrutura das contas; Modelos de demonstrações contábeis; Balanço patrimonial; Demonstração de resultado de exercício; Outras demonstrações contábeis; Planificação contábil padrão; Notas explicativas; Parecer do atuário; Auditoria independente; Conselho fiscal; Conselho deliberativo.

Contabilização na patrocinadora: US-GAAP; InternationalAccounting Standards Board (IASB); Comissão de Valores Mobiliários (CVM).

Bibliografia Básica: • MARTINS, Gilberto de Andrade; SILVA, Fabiana Lopes da; CHAN, Betty Lílian. Fundamentos da Previdência Complementar: Da atuária à contabilidade. São Paulo: Atlas, 2006. • SOUZA, Silney de. Seguros, Contabilidade, Atuária e Auditoria. 2. ed. São Paulo: Saraiva, 2007. • IBRACON. Demonstrações Financeiras: Elaboração e Temas Diversos. São Paulo: Atlas, 2000.

Bibliografia Complementar: • SILVA, Affonso. Contabilidade e Análise Econômico-Financeira de Seguradoras. São Paulo: Atlas, 1999. • FIGUEIREDO, Sandra. Contabilidade de Seguros. São Paulo: Atlas, 1997.

Pense em risco como a probabilidade de ocorrência de um determinado evento que gere prejuízo econômico.

RISCO é a possibilidade de uma determinada COISA acontecer e pode ser o agente causador de uma perda econômica, reparável. • Probabilidade é parte do risco, que para ser assim classificado precisa, basicamente, ser causador de uma perda econômica, reparável.

Existem ainda outras exigências para o gerenciamento de um risco O risco deve ser: • Possível; • Incerto; • Futuro; • Independente da vontade humana; • Mensurável • Homogêneo e não catastrófico

Mas, por que estudar cálculos atuariais no curso de Ciências Contábeis? • Se você for selecionado para trabalhar em uma seguradora? • Como contador de uma empresa (comercial, industrial ou de serviços), poderá ser consultado pela administração sobre esse assunto. • Faz parte das diretrizes curriculares do curso de Ciências Contábeis, aprovadas pelo MEC.

ATUÁRIA • É a parte da estatística que investiga problemas relacionados com a teoria e o cálculo de seguros em uma coletividade, conforme o Dicionário Aurélio. • É a área do conhecimento que analisa os riscos e expectativas financeiros e econômicos, principalmente na administração de seguros e pensões.

ATUÁRIA • É o uso de conhecimentos e cálculos para a elaboração de seguros, planos de previdência e realização de outras operações financeiras que envolvam risco. • É a ciência da avaliação de riscos e do cálculo dos prêmios e reservas relativas às operações de seguros.

ATUÁRIA • Fundamentalmente o cálculo atuarial busca por meio do conhecimento histórico, de distribuições estatísticas e hipóteses, formar um valor presente (atual) de um conjunto de obrigações a pagar ou a receber em uma ou várias datas no futuro.

SURGIMENTO • Surgiu na Inglaterra, no final da metade do século XIX, portanto, há mais de 150 anos, e é considerada área de conhecimento multidisciplinar, pressupondo o domínio de conceitos de economia, administração, contabilidade, matemática, finanças e estatística para o entendimento dos modelos atuariais.

SURGIMENTO • Estudos realizados dão conta de que ela voltava-se para o cálculo da expectativa de vida, com interesse nas questões de aposentadoria e pensão. • Embora no século XVII, a Inglaterra e a Holanda, empenhavam-se em vender aos seus súditos, títulos públicos que asseguravam ao tomador a percepção de uma renda vitalícia.

SURGIMENTO • Assim, foi necessário determinar com a maior precisão a importância em dinheiro que deveria ser cobrada em contraprestação ao serviço, para que não houvesse prejuízo à coroa, trabalho destinado aos melhores matemáticos da época.

SURGIMENTO • Com isso, foi-se criando a base para o surgimento da matemática atuaria, principalmente a partir do cálculo da probabilidade de Pascal, de Graunt e Edmond Halley, na Inglaterra, e De Witt, na Holanda, a partir dos registros de nascimentos e óbitos, estudaram o problema levando em conta as leis da probabilidade e a expectativa de vida humana.

SURGIMENTO • Os avanços no cálculo de anuidades apresentados por James Dodson nesta época renderam-lhe o título de inventor da ciência atuarial. • O título de primeiro atuário da História é atribuído à DomitiusUlpiames, prefeito de Roma durante o Império Romano, considerado um dos maiores economistas de sua época. Foi ele quem deu os primeiros passos para o desenvolvimento do seguro de vida, pois se interessou pelo assunto e estudou documentos sobre nascimentos e mortes dos romanos.

SURGIMENTO • No século XX, a área de seguros expandiu a abrangência do estudo atuarial, e a inserção cada vez mais frequente das empresas de seguro e pensão no mercado financeiro, fez com que a ciência atuarial se especializasse cada vez mais em campos econômicos e financeiros.

SURGIMENTO • A partir de então, a atuária se desenvolveu, principalmente à medida que outros matemáticos, economistas e filósofos se interessaram pelo assunto. Cada vez mais houve a construção e especialização das tábuas de vida, como também o desenvolvimento das comutações, ferramenta do cálculo atuarial. Também aconteceu nesse período o 1º Congresso Internacional de Atuária em Bruxelas, no ano de 1895.

SURGIMENTO • Assim as empresas seguradoras passaram a oferecer programas de seguro de vida e outras especializações, o que gerou cada vez maior necessidade do desenvolvimento das ciências atuariais.

CÁLCULO ATUARIAL • É o estudo técnico baseado em levantamentos de dados da população analisada, no qual o atuário busca medir os recursos necessários para garantir os benefícios oferecidos pelo plano de seguro, avaliar o histórico e a evolução da entidade, de forma a apresentar estratégias que permitam a sua adaptação a novos cenários.

CÁLCULO ATUARIAL Os estudos da atuária dividem-se em dois principais ramos: o vida e o não-vida. • VIDA:- trata das questões de longo prazo, das consequências das principais contingencias da vida nascimento, morte, doença, invalidez, desemprego, aposentadoria, pensões, seguros de vida e saúde. • O NÃO VIDA:- está mais relacionado a características de curto prazo, são todos os demais como os seguros de automóveis e responsabilidade civil, fogo, transportes, habitacional, garantia de obrigações contratuais.

PLANO DE CUSTEIO • Neste plano, são apresentadas as formas necessárias para custear os benefícios oferecidos no Plano de Seguro, definindo as alíquotas de contribuição importantes ao equilíbrio do sistema (custo normal e suplementar).

PLANO DE BENEFÍCIOS • Neste plano, são apresentados todos os benefícios que o seguro pretende oferecer aos segurados, por exemplo as aposentadorias, as pensões, os auxílios.

TÁBUAS BIOMÉTRICAS • São tabelas utilizadas para auxiliar no cálculo das previdências e dos prêmios de seguros • São tabelas em que cada linha representa uma idade, variando de 0 anos até 115 anos, normalmente, nas quais, em razão de coleta de informações estatísticas de muitos anos, pode-se prever determinadas probabilidades de ocorrência de eventos.

TÁBUAS BIOMÉTRICAS UTILIZADAS • Tábuas (taxas) de juros, metodologia de cálculo, compensação previdenciária, aportes. • Tábuas (taxa) de mortalidade • Tábuas (taxa) de acidentes • Tábuas (taxa) de afastamento por doença

HIPÓTESES ATUARIAIS • Conjunto de valores esperados para as variáveis de influência no plano de benefícios (crescimento real dos salários nas carreiras, dos benefícios, taxa de juros etc.).

As hipóteses se referem a: • – rotatividade (desligamento do plano de benefícios); • – reposição dos servidores públicos nas carreiras típicas; • – família-padrão; • – perfil do futuro segurado; • – tempo de serviço anterior ao Regime Próprio de Previdência Social; • – dinâmica das ocorrências de entrada em invalidez e morbidez; • – dinâmica da mortalidade do grupo de segurados ativos, inativos, • pensionistas e dependentes; • – dinâmica da mortalidade dos servidores aposentados por invalidez; • – taxas de natalidade.

A profissão de Atuário • O vocábulo ATUÁRIO vem do latim ACTUARIUS, que correspondia na época do Império Romano ao Secretário do Senado, era responsável de escrever os discursos, era o cronista dos feitos de guerra, copista, secretário, tabelião, agrimensor, entre outras.

A profissão de Atuário O atuário deve ter solida formação em calculo de riscos subjacentes aos negócios, possuindo conhecimentos de economia, administração, contabilidade, matemática, finanças, estatística e demografia. Segundo o professor Reinaldo Guerreiro (2006), chefe do departamento de contabilidade e atuaria da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP), alguns desses profissionais não são formados hoje em Ciências Atuariais, mas sim em um desses campos.

A profissão de Atuário Com a internacionalização em alta do setor, o mercado para esse profissional tende a crescer 30%. Uma área em crescimento é a dos fundos de pensão fechados, existem hoje mais de 350 fundos no pais, e cada um deles precisa ter a frente pelo menos um atuário.

A profissão de Atuário • Artigo 1º. Do decreto no. 66.408/70 define Atuário como sendo: “o técnico especializado em matemática superior que atua, de modo geral, no mercado econômico-financeiro, promovendo pesquisas e estabelecendo planos e políticas de investimentos e amortizações e, em seguro privado e social, calculando probabilidades de eventos, avaliando riscos e fixando prêmios, indenizações, benefícios e reservas matemáticas”. (É a Mãe Diná dos Negócios)

A profissão de Atuário • O profissional formado nessa graduação analisa e quantifica o risco presente nas operações de seguros, previdência complementar, planos de saúde e títulos de capitalização. • Cabe a ele avaliar as possibilidades de danos e perdas da instituição seguradora ou previdenciária e determinar o valor das prestações do seguro e dos prêmios a ser pagos.

A profissão de Atuário • É ele também quem define as reservas que as companhias devem ter para garantir o pagamento dos benefícios ou dos compromissos contratados.

A profissão de Atuário • O Decreto-Lei 806 de 04/09/1969 dispõe sobre a profissão de atuário • Artigo 5º, define as atribuições desse profissional:

A profissão de Atuário • a) a elaboração dos planos técnicos e a avaliação das reservas matemáticas das empresas privadas de seguros e de capitalização, das instituições de Previdência Social, das Associações ou Caixas Mutuárias de pecúlios ou sorteios e dos órgãos oficiais de seguros e resseguros; • b) a determinação e tarifação dos prêmios de seguros de todos os ramos, e dos prêmios de capitalização, bem como dos prêmios especiais ou extra prêmios relativos a riscos especiais;

A profissão de Atuário • c) a análise atuarial dos lucros dos seguros e das formas de sua distribuição entre os segurados e entre portadores de títulos de capitalização; • d) a assinatura, como responsável técnico, dos balanços das empresas de seguros e de capitalização, das carteiras dessas especialidades, mantidas por instituições de previdência social e outros órgãos oficiais de seguros e resseguros e dos balanços técnicos das caixas mutuárias de pecúlios ou sorteios, quando publicados;

A profissão de Atuário • e) o desempenho de cargo técnico - atuarial no Serviço Atuarial do Ministério do Trabalho e da Previdência Social e de outros órgãos oficiais semelhantes, encarregados de orientar e fiscalizar atividades atuariais; • f) a peritagem e a emissão de pareceres sobre assuntos envolvendo problemas de competência exclusivamente do atuário.

A profissão de Atuário • Embora a criação de cursos de formação de atuários tenha ocorrido na década de 30 e na UFPE na década de 50 somente em 1970 a profissão foi regulamentada, pelo Decreto Lei 66.408/70, e define o atuário como “o técnico especializado em matemática superior que atua, de modo geral, no mercado econômico-financeiro, promovendo pesquisas e estabelecendo planos e políticas de investimentos e amortizações e, em seguro privado e social, calculando probabilidades de eventos, avaliando riscos e fixando prêmios, indenizações, benefícios e reservas matemática”.

A profissão de Atuário • O objetivo fundamental do profissional de atuaria é desenvolver ações estratégicas para o diagnostico de problemas e a construção de modelos matemáticos para a avaliação e mensuração desses riscos. Para isso, utiliza conhecimentos de matemática e estatística, estima a incidência de doenças, mortes, acidentes de trânsito ou de trabalho e fenômenos naturais, como enchentes e secas.

A profissão de Atuário • O atuário é também um profissional capacitado para trabalhar gerencialmente no âmbito das diferentes atividades das instituições de previdência e de seguros, bem como em outros ambientes empresariais do mercado financeiro e de capitais.

A profissão de Atuário • Suas metodologias mais tradicionais são baseadas em teorias econômicas, envolvendo suas análises numa forte manipulação de dados, num contexto empresarial. Portanto, atuária é uma área de conhecimento multidisplinar, onde o domínio de conceitos em economia, administração, contabilidade, matemática, finanças e estatística são fundamentais para o entendimento dos modelos atuariais mais elementares.

A preocupação com as incertezas do futuro vem acompanhando a evolução da humanidade. • “A história da humanidade descreve homens, reunidos em grupos, clãs, tribos, sociedades, para mais adequadamente se protegerem. Em qualquer destes grupos pode ser vista sempre uma forma de amparo”. (Moreira e Lustosa, 1977)

O que é a Previdência Social • Um instrumento criado pelo homem para amenizar as adversidades inesperadas e promover tranquilidade num período em que a sua capacidade de trabalho é limitada.

O marco inicial foi atribuído a Otto Von Bismarck – 1883 – Alemanha • Sistema de Seguro Social baseado em três pilares SAÚDE ACIDENTE DE TRABALHO INVALIDEZ

A Previdência é um seguro social, mediante contribuições previdenciárias, com a finalidade de prover subsistência ao trabalhador, em caso de perda de sua capacidade laborativa, que oferece vários benefícios que juntos garantem tranqüilidade quanto ao presente e em relação ao futuro assegurando um rendimento seguro e também garante a renda ao contribuinte e de sua família, em casos de doença, acidente, gravidez, prisão, morte e velhice.

Para ter essa proteção, é necessário se inscrever e contribuir todos os meses. A Previdência Social no Brasil possui mais de 100 anos de história. A primeira legislação pertinente ao tema é datada de 1888, quando foi regulamentado o direito à aposentadoria para empregados dos Correios.

O fato considerado como ponto de partida da Previdência Social propriamente dita no País, contudo, é a Lei Elói Chaves (Decreto n° 4.682) de 1923. Ela criou a Caixa de Aposentadoria e Pensões para empregados de empresas ferroviárias, estabelecendo assistência médica, aposentadoria e pensões, válidos inclusive para seus familiares. Em três anos, a lei seria estendida para trabalhadores de empresas portuárias e marítimas.

Na década de 30, através da promulgação de diversas normas, os benefícios sociais foram sendo implementados para a maioria das categorias de trabalhadores, dos setores público e privado.