Download

1 / 6

60 likes | 159 Views

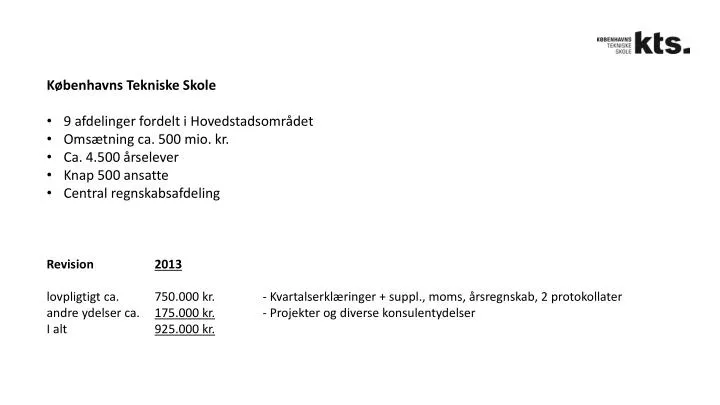

Københavns Tekniske Skole 9 afdelinger fordelt i Hovedstadsområdet Omsætning ca. 500 mio. kr. Ca. 4.500 årselever Knap 500 ansatte Central regnskabsafdeling Revision 2013 lovpligtigt ca. 750.000 kr. - Kvartalserklæringer + suppl ., moms, årsregnskab, 2 protokollater

E N D

Københavns Tekniske Skole • 9 afdelinger fordelt i Hovedstadsområdet • Omsætning ca. 500 mio. kr. • Ca. 4.500 årselever • Knap 500 ansatte • Central regnskabsafdeling • Revision 2013 • lovpligtigt ca. 750.000 kr. - Kvartalserklæringer + suppl., moms, årsregnskab, 2 protokollater • andre ydelser ca. 175.000 kr. - Projekter og diverse konsulentydelser • I alt 925.000 kr.

Behovs- og afklaringsfasen ift. konkurrenceudsættelse og udbud, herunder orientering af bestyrelse om proces mv. • Gennemførelse af miniudbud • Tildeling af kontrakt, herunder orientering af bestyrelse forud for endelig tildeling af kontrakt • Implementering af kontrakten og det løbende samarbejde med revisor, herunder skift af revisionsselskab ift. overgang til nyt regnskabsår

Behovs- og afklaringsfasen ift. konkurrenceudsættelse og udbud, herunder orientering af bestyrelse om proces mv. • Incitament – lovgivning, besparelse • Overvejelser – ved hvad vi har, langt fortroligt samarbejde med gode relationer • Konsekvenser – risikere at skulle skifte revisor med deraf følgende tidsforbrug på nye revisorer • Konklusion: • Indstilling til bestyrelsen om at gå i udbud – bestyrelsen beslutter revisor jf. vedtægter • (”Bestyrelsen udpeger institutionens interne revisor og foretager revisorskift…)”

2. Gennemførelse af miniudbud • SKI-aftale på revisionsområdet – derfor kan vi nøjes med miniudbud blandt de prækvalificerede • Spørg de prækvalificerede om de er interesserede i udbudsmaterialet • Udsendelse af generelle vilkår samt kravspecifikation til interesserede prækvalificerede leverandører

3. Tildeling af kontrakt, herunder orientering af bestyrelse forud for endelig tildeling af kontrakt • Skema med tildeling af karakterer for hvert af kriterierne: Sortiment, Kvalitet, Pris, Kapacitet, Intern revision og samarbejde

4. Implementering af kontrakten og det løbende samarbejde med revisor, herunder skift af revisionsselskab ift. • overgang til nyt regnskabsår • Samarbejdet er startet og virker lovende, men vi mangler den afgørende eksamen – selve processen i forbindelse med årsregnskabet. • Konklusion => Prisbesparelse på lovpligtig revision ca. 40 %, tilkøb 15-20 %