Download

1 / 10

100 likes | 209 Views

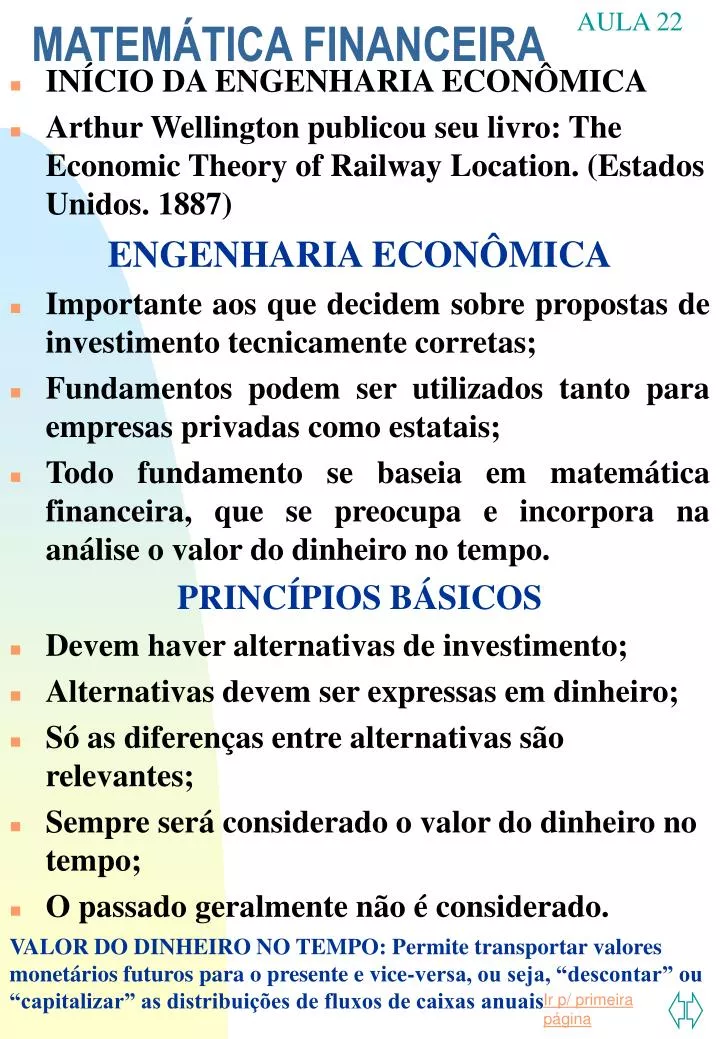

AULA 22. MATEMÁTICA FINANCEIRA. INÍCIO DA ENGENHARIA ECONÔMICA Arthur Wellington publicou seu livro: The Economic Theory of Railway Location. (Estados Unidos. 1887) ENGENHARIA ECONÔMICA Importante aos que decidem sobre propostas de investimento tecnicamente corretas;

E N D

AULA 22 MATEMÁTICA FINANCEIRA • INÍCIO DA ENGENHARIA ECONÔMICA • Arthur Wellington publicou seu livro: The Economic Theory of Railway Location. (Estados Unidos. 1887) ENGENHARIA ECONÔMICA • Importante aos que decidem sobre propostas de investimento tecnicamente corretas; • Fundamentos podem ser utilizados tanto para empresas privadas como estatais; • Todo fundamento se baseia em matemática financeira, que se preocupa e incorpora na análise o valor do dinheiro no tempo. PRINCÍPIOS BÁSICOS • Devem haver alternativas de investimento; • Alternativas devem ser expressas em dinheiro; • Só as diferenças entre alternativas são relevantes; • Sempre será considerado o valor do dinheiro no tempo; • O passado geralmente não é considerado. VALOR DO DINHEIRO NO TEMPO:Permite transportar valores monetários futuros para o presente e vice-versa, ou seja, “descontar” ou “capitalizar” as distribuições de fluxos de caixas anuais

Matemática Financeira(contin.) • JUROS COMPOSTOS:os juros de cada período financeiro são incorporados ao montante do período anterior. • S: Valor Futuro • P: Valor Presente • R: Retribuições • i = taxa de desconto • n: número de períodos • EXEMPLO: • Uma pessoa aplica $ 100.000 em 12 meses a uma taxa de juros de 1% a.m. Quanto ela terá ao final do período? • S = P. (1+i)n • S = P X FPS • S= 100.000 x (1+ 0.01)12 • S =100.000 x (1,01)12 • S = 100.000 x 1,26825 • S = $ 126.838,5

AULA 23 Matemática financeira(contin.) TAXA DE JUROS Qualquer que seja o tipo de operação financeira, a taxa de juros envolvida poderá ser especificada em uma das seguintes formas: • Taxa Proporcional:quando se é indiferente efetuar os cálculos financeiros num período qualquer, usando-se uma taxa r, ou num outro período k vezes maior que o anterior usando-se uma taxa rk. Usada no regime de juros simples. • 24% a.a = 2% a.m. • Taxa de Juros Nominal : quando o período em que a taxa que está sendo referenciada não coincide com o período em que sua capitalização está sendo realizada. (Regime de Juros Compostos) • 24% a.a. capitalizados mensalmente 2% a.m. • Taxa de Juros Efetiva (Real): se o período em que ela estiver referenciada for coincidente com o período de sua capitalização. Taxa de 3% a.m. com capitalização mensal é uma taxa efetiva.

RELAÇÕES DE EQUIVALÊNCIA FORMULAS FATORES [ ] n ( ) S = P 1 + i S=P x FPS (i,n) [ ] 1 P=S x FSP (i,n) P = S ( ) n 1 + i n [ ] ( ) i 1 + i R=P x FPR (i,n) R = P n ( ) 1 + i -1 n [ ] ( ) 1 + i - 1 P=R x FRP (i,n) P = R n ( ) i 1 + i n ( ) 1 + i - 1 [ ] S=R x FRS (i,n) S = R i i [ ] R=S x FSR ( i,n) R = S n ( ) 1 + i - 1 • P: quantia existente ou equivalente no instante inicial, conhecida por Valor Presente Líquido. • S: quantia existente ou equivalente no instante futuro. conhecida por Valor Futuro. • R: valor de cada quantia considerada em uma série uniforme de dispêndios ou recebimentos em cada período de capitalização (Retribuições). • i: taxa de juros por período de capitalização. • n: número de períodos de capitalização. • FPS, FSP, FPR, FRP, FSR e FRS: fatores utilizados em tabelas, com vistas à simplificação do cálculo, obtidos pela substituição dos valores de i e n na formula correspondente.

Custos de Produção AULA 24 Custos: a soma de valores de bens e serviços consumidos e aplicados para se obter um novo bem ou serviço. Componentes básicos do Custo: a) o valor das Matérias-primas e das Matérias secundárias adquiridos de outras empresas b) o valor dos serviços (trabalho) prestados por pessoas físicas (Mão de obra) c) o valor dos serviços prestados por outras empresas (Energia e Combustíveis; Fretes; Seguros; Bancos; vendas e propaganda (Gastos Gerais) CLASSIFICAÇÃO a) Diretos: podem ser imediatamente apropriados a um só produto ou a um só serviço. b) Indiretos: dependem de cálculos e rateios ou de estimativas para serem divididos e apropriados em diferentes produtos ou serviços. Quanto ao processo de sua formação na produção: a) Fixo: dispêndios mesmo sem estar em atividade ou que independa da quantidade produzida. b) Variável: Crescem a depender da quantidade produzida pela empresa. Imprevistos e outros - 10 a 20 %

Depreciação (Custos de Produção - cont.) • Praticamente todos os valores inscritos no Ativo de uma se depreciam. Sofrem o efeito por funcionamento (uso), paralisação(desuso), falta de manutenção / conservação, acidentes (ñ segurados), obsolescência, exaustão ou por prazo de validade (contratual). • Depreciação: decorre da perda de valor.É um custo fictício que pode abater do I.R., representando, assim, uma fonte de recursos em termos de caixa. MÉTODOS DE CÁLCULOS • Mét. Proporcionais de Base Fixa: O valor a depreciar se esgota com relação: ao tempo decorrido (direto ou linear), à produção efetiva; ao número de unidades produzidas ou à duração média do sistema. • Mét. Importâncias Variáveis de Modo Uniforme: é estabelecida uma percentagem fixa sobre o valor decrescente, ou percentagem variável sobre custo menos o valor residual, ouJuros Compostos (Encargos Desiguais), ou ainda o Método das Anualidades (o valor depreciado do investimento estará sempre rendendo juros). Taxas de depreciação aceitas pelo Fisco

Custos de Produção(cont.) PONTO DE EQUILÍBRIO: indica o grau em que um erro na projeção das vendas não gera perdas efetivas ao projeto ou à empresa. Princípio: Se o projeto está desenhado para produzir e vender uma quantidade Q de bens, e obter um lucro L=R-C, ao empresário interessa saber qual a quantidade mínima q a ser vendida para que não ocorram perdas. Até que ponto pode-se reduzir as vendas sem que haja prejuízo? PONTO DE EQUILÍBRIO (BREAK EVEN POINT) É o volume de vendas em que receitas empatam com despesas. Acima desse ponto a operação apresenta margem positiva. PONTO DE SATURAÇÃO: determinados pelos custos variáveis progressivos, acima do qual não há mais interesse em produzir.