Download

1 / 7

80 likes | 232 Views

La deductibilite de la tva synthese. C’est l’opération qui est déterminante : selon l’utilisation du bien ou service acquis (principe de l’affectation) La TVA déductible est déterminée en fonction d’un coefficient de déduction (CDE) : TVA déductible = TVA facturée * CDE

E N D

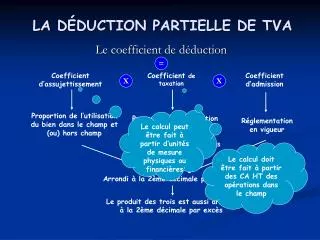

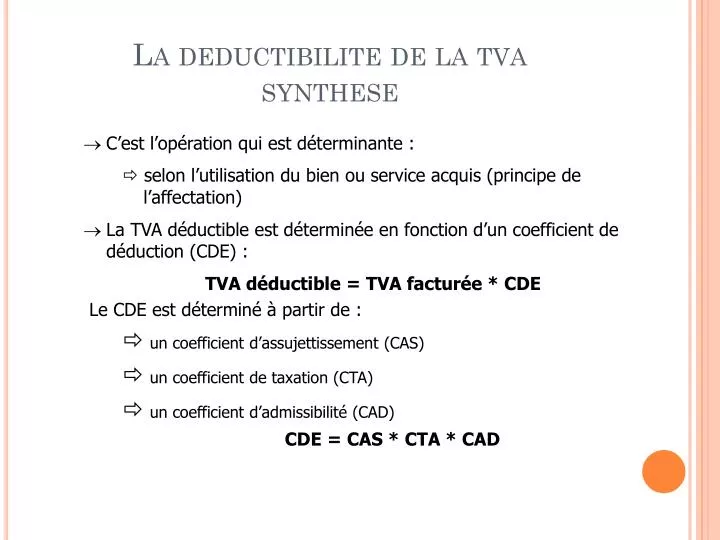

La deductibilite de la tvasynthese • C’est l’opération qui est déterminante : selon l’utilisation du bien ou service acquis (principe de l’affectation) • La TVA déductible est déterminée en fonction d’un coefficient de déduction (CDE) : TVA déductible = TVA facturée * CDE Le CDE est déterminé à partir de : un coefficient d’assujettissement (CAS) un coefficient de taxation (CTA) un coefficient d’admissibilité (CAD) CDE = CAS * CTA * CAD

Schéma de principe Dans le champ d'application Hors champ d'application 1 0 Opérations à titre gratuit, logement personnel,… Activités exonérées Activités taxables 1 0 Formation, éducation, Médical, paramédical, Libéral Assurance pêche, locations nues… déductibilité 100% Biens exclus restrictions 1 0 = CDE cœfficient de déduction CAS x CTA x CAD Activités (sectorisation) CAS Coefficient d'assujettissement Assujetti partiel secteurs redevable partiel CTA Coefficient de taxation Affectation du bien CAD Coefficient d'admission

Les régularisations • Trois situations obligent à régulariser : • 1/ La détermination du coefficient de déductiondéfinitif de l’année N (connu au 25/04/N) • 2/ Les régularisations annuelles, liées à l’évolution de l’utilisation réelle du bien immobilisé (modifications de CAS et/ou CTA) • 3/ Les régularisations globales, liées à des évènements précis affectant le bien immobilisé

1/ détermination du coefficient définitif • L’année d’acquisition, pour tous les biens et services : • Passage du coefficient de détermination provisoire au coefficient définitif. • reversement ou déduction (quelle que soit l’ampleur de la variation), • charge ou produit, ou modification de la valeur d’entrée pour les immobilisations si l’écart des coefficients dépasse 5 points

2/ Les régularisations annuelles • Concernant les immobilisations : • - pendant 5 ans pour les biens meubles et 20 ans pour les biens immeubles • toute variation du produit (CAS x CTA) de plus de 10 points régularisation par 1/5ème (ou 1/20ème), reversement ou déduction. • ATTENTION : régularisation annuelle ne remet pas en cause les valeurs d'inscription des biens à l'actif immobilisé de l'entreprise. Corrélativement, l'assujetti doit procéder, selon les situations, à la comptabilisation d'une perte ou d'un produit exceptionnel. • NB : • - Le CAD (coef. d’admission) n’influence pas la régularisation (il est fixé définitivement lors de l’acquisition en N) • - Lorsque le CAS a été égal à 0, il n’y aura plus de régularisation (le droit à déduction est définitivement perdu)

3/ Les régularisations globales (immobilisations) • Certains événements entraînent une régularisation globale de la TVA déduite fondée sur une anticipation des régularisations annuelles qui auraient été effectuées pour le délai restant à courir dans la période de régularisation • Cas limitativement énumérés par la réglementation : • Cessions,- Transferts entre secteurs d’activité (changements d’affectation ou d’utilisation),- Modifications des règles d’exclusions.

Régularisations globales (suite) • Calcul de la régularisation globale (quelle que soit la variation): • = TVA initialement facturée • x variation du cœfficient • x durée restant / durée période de régularisation • Une régularisation globale modifie le calcul ultérieur des régularisations (détermine un nouveau cœfficient de référence)