Download

1 / 4

50 likes | 312 Views

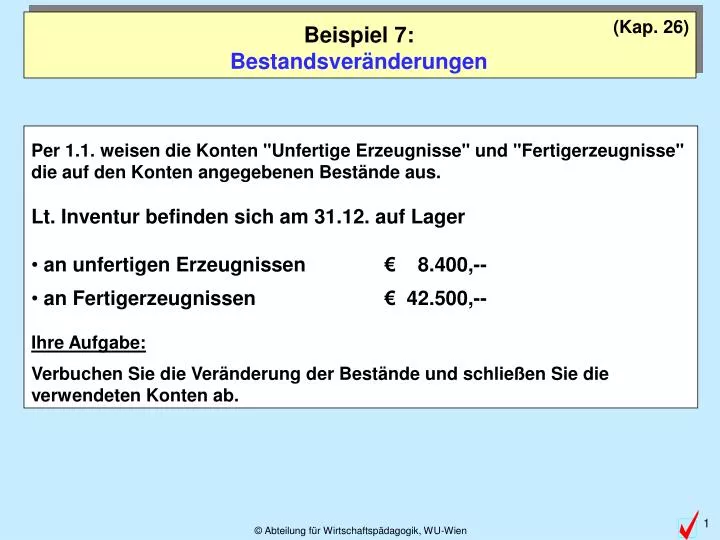

(Kap. 26). Beispiel 7: Bestandsveränderungen. Per 1.1. weisen die Konten "Unfertige Erzeugnisse" und "Fertigerzeugnisse" die auf den Konten angegebenen Bestände aus. Lt. Inventur befinden sich am 31.12. auf Lager an unfertigen Erzeugnissen € 8.400,-- an Fertigerzeugnissen € 42.500,--

E N D

(Kap. 26) Beispiel 7:Bestandsveränderungen • Per 1.1. weisen die Konten "Unfertige Erzeugnisse" und "Fertigerzeugnisse" die auf den Konten angegebenen Bestände aus. • Lt. Inventur befinden sich am 31.12. auf Lager • an unfertigen Erzeugnissen € 8.400,-- • an Fertigerzeugnissen € 42.500,-- • Ihre Aufgabe: • Verbuchen Sie die Veränderung der Bestände und schließen Sie die verwendeten Konten ab.

Endbestand (EB) lt. Inv. 8.400 1.800 EB kleiner als AB um BSP 7: Bestandsveränderungen 31.12.Unfertige Erzeugnisse:Bestand lt. Inventur € 8.400,-- 1550 Fertigerzeugnisse 1500 Unfertige Erzeugnisse Dat. Text Soll Haben Dat. Text Soll Haben 1.1. 9800 36.000 1.1. 9800 10.200 31.12. 1.800 4500 4500 Bestandsveränderungen Unfertige Erzeugnisse: Dat. Text Soll Haben 31.12. 1500 1.800 Anfangsbestand (AB) 10.200

1550 Fertigerzeugnisse 1500 Unfertige Erzeugnisse 1.1. 9800 36.000 1.1. 9800 10.200 31.12. 4500 1.800 4500 Bestandsveränderungen 31.12. 1500 1.800 BSP 7: Bestandsveränderungen 31.12.Fertigerzeugnisse: Bestand lt. Inventur € 42.500,-- Dat. Text Soll Haben Dat. Text Soll Haben 4500 31.12. 6.500 Fertigerzeugnisse: Dat. Text Soll Haben 31.12. 1550 6.500 36.000 Anfangsbestand (AB) Endbestand (EB) lt. Inv. 42.500 EB größer als AB um6.500

1550 Fertigerzeugnisse 1500 Unfertige Erzeugnisse 1.1. 9800 36.000 1.1. 9800 10.200 4500 31.12. 6.500 31.12. 4500 1.800 4500 Bestandsveränderungen 31.12. 1500 1.800 31.12. 1550 6.500 BSP 7: Bestandsveränderungen 31.12.Abschluss der Konten Dat. Text Soll Haben Dat. Text Soll Haben 31.12. SBK 42.500 8.400 31.12. SBK Dat. Text Soll Haben Lt. Inventur befinden sich am 31.12. auf Lager: unfertige Erzeugnisse € 8.400,-- Fertigerzeugnisse € 42.500,-- 31.12. G+V 4.700