Download

1 / 45

450 likes | 552 Views

Autoatendimento Setor Público (AASP). Cartão - Limites. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 121. Autoatendimento Setor Público (AASP). Cartão - Limites - Centro de Custo. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 122. Autoatendimento Setor Público (AASP).

E N D

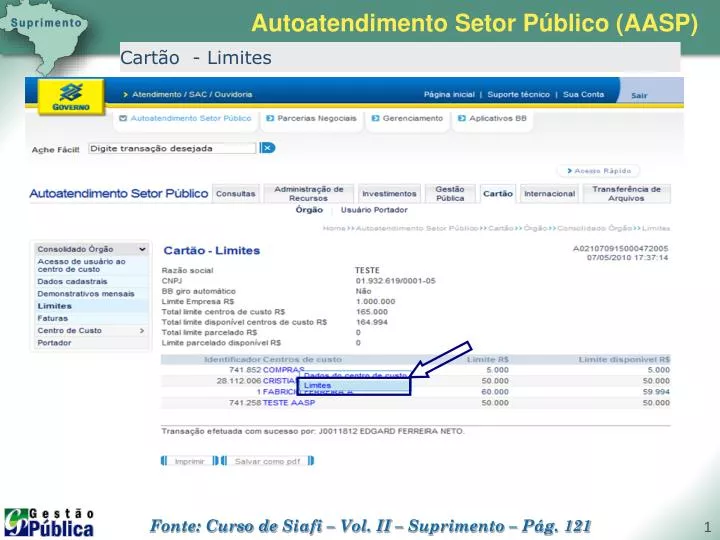

Autoatendimento Setor Público (AASP) Cartão - Limites Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 121

Autoatendimento Setor Público (AASP) Cartão - Limites - Centro de Custo Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 122

Autoatendimento Setor Público (AASP) Cartão - Limites - Centro de Custo Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 122

Autoatendimento Setor Público (AASP) Cartão - Limites - Unidade de Faturamento Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 123

Autoatendimento Setor Público (AASP) Cartão - Limites - Unidade de Faturamento Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 123

Autoatendimento Setor Público (AASP) Cartão - Limites - Portador Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 124

Autoatendimento Setor Público (AASP) Cartão - Limites - Portador Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 125

Autoatendimento Setor Público (AASP) Cartão - Alteração de Limites Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 126

Autoatendimento Setor Público (AASP) Cartão - Alteração de Limites Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 127

Autoatendimento Setor Público Autoatendimento Setor Público (AASP) Emissão de Faturas do Cartão

Autoatendimento Setor Público (AASP) Cartão - Faturas Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 128

Autoatendimento Setor Público (AASP) Cartão - Faturas por vencimento Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 129

Autoatendimento Setor Público (AASP) Cartão - Faturas - Centro de Custo Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 129

Autoatendimento Setor Público (AASP) Cartão - Faturas - Unidade de faturamento Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 130

Autoatendimento Setor Público (AASP) Cartão - Fatura Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 130

Autoatendimento Setor Público (AASP) Cartão - Fatura Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 131

Autoatendimento Setor Público (AASP) Cartão - Fatura Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 132

Autoatendimento Setor Público Autoatendimento Setor Público (AASP) Concessão de Acesso no AASP

Autoatendimento Setor Público (AASP) Concessão de Acesso no AASP • Informe CPF do usuário a ser incluído • Apenas “chaves” com perfil de administrador de segurança terão acesso a essa opção. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 133

Autoatendimento Setor Público (AASP) Concessão de Acesso no AASP Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 134

Autoatendimento Setor Público (AASP) Gerenciamento – Autorização de Transação • Informe chave a ser autorizada • Apenas “chaves” com perfil de administrador de segurança terão acesso a essa opção. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 134

Autoatendimento Setor Público (AASP) Gerenciamento – Autorização de Transação • Selecione as opções desejadas e confirme Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 135

Execução da Despesapelosuprido

Execução da despesa pelo suprido Problemas mais comuns observados • Utilização inadequada da modalidade saque; • Permanência irregular de recursos em poder do suprido; • Falta de comprovação formal das despesas realizadas; • Notas Fiscais vencidas, rasuradas ou ilegíveis; • Agente Suprido atestando a liquidação da despesa; • Nota Fiscal em nome do suprido. O correto é estar em nome da UG; • Utilização de suprimento em situações em que a despesa poderia ter sido realizada normalmente; • Fracionamento de despesas; • Não cumprimento das recomendações que tratam do pagamento de contribuição previdenciária e ISS. Fonte: Curso de Siafi – Vol. II – Suprimento – Págs. 153 e 154

Exercícios Avaliação do Aprendizado (Parte II) Páginas 347 a 351 do livro Curso de Siafi – Vol. II Suprimento de Fundos

Exercícios 1. Para os itens abaixo, referentes ao suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. a - ( ) De acordo com a Lei 4.320/64, são despesas realizáveis por suprimento de fundos: a) Viagens e serviços especiais que exijam pronto pagamento; b) Despesas de caráter sigiloso; c) Despesas de pequeno vulto. b - ( ) As despesas referentes a suprimento de fundos, conforme estabelecido na legislação vigente, serão efetivadas por meio do Cartão de Pagamento do Governo Federal - CPGF. c - ( ) Suprimento de fundos consiste na entrega de numerário a funcionário alheio ao serviço público para que este efetue despesas pela repartição. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 347

Exercícios 1. Para os itens abaixo, referentes ao suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. d - ( ) As despesas de pronto pagamento não são passíveis de realização por suprimento de fundos. e - ( ) As despesas de pequeno vulto são passíveis de realização por suprimento de fundos. f - ( ) Qualquer compra pode ser efetuada por meio de suprimento de fundos. g - ( ) As despesas miúdas e de pronto pagamento só poderão ser efetuadas por suprimento de fundos. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 347

Exercícios 2. Para os itens abaixo, referentes à movimentação do suprimento de fundos por meio do CPGF, marque (V) se verdadeiro ou (F) se falso. a -( ) O Cartão de Pagamento do Governo Federal – CPGF é instrumento de pagamento, emitido em nome da unidade gestora e operacionalizado por instituição financeira autorizada, utilizado exclusivamente pelo portador nele identificado, nos casos indicados em ato próprio da autoridade competente, respeitados os limites do Decreto nº 5.355, de 2005. b -( ) O CPGF poderá ser utilizado nos seguintes casos: aquisição de materiais e contratação de serviços enquadrados como suprimento de fundos, pagamento de passagens aéreas e pagamento de diária de viagem a servidor. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 348

Exercícios 2. Para os itens abaixo, referentes à movimentação do suprimento de fundos por meio do CPGF, marque (V) se verdadeiro ou (F) se falso. c -( ) O CPGF é um meio de pagamento e, portanto, nenhuma transação ou saque com o Cartão poderá ser efetivado sem que haja saldo suficiente para o atendimento da respectiva despesa na Nota de Empenho. Portanto, o Cartão permite compras para serem pagas no vencimento da fatura, débito automático e saques em moeda. d - ( ) O Cartão de Pagamento do Governo Federal não pode ser utilizado para saque de numerário. e - ( ) O Cartão de Pagamento do Governo Federal é utilizado tanto para saques quanto para compras a crédito, sendo vedada a sua utilização, nos casos de suprimento de fundos, para aquisição de material permanente. f - ( ) O Cartão de Pagamento do Governo Federal somente pode ser utilizado para compras enquadradas como suprimento de fundos. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 348

Exercícios 3. Para os itens abaixo, relacionados ao ordenador de despesas, marque (V) se verdadeiro ou (F) se falso. a - ( ) São atribuições do ordenador de despesas, com relação ao Cartão de Pagamento do Governo Federal: a) ser responsável pelo pagamento das despesas efetuadas com o Cartão por meio do pagamento da fatura; b) definir o limite de crédito a ser concedido a cada um dos portadores de cartão por ele autorizado, mas não os tipos de gastos permitidos (bens, serviços, passagens aéreas, saque); c) comunicar ao Banco do Brasil alterações dos limites de crédito. b - ( ) O ordenador de despesas será responsável pelo ressarcimento de eventuais transações fraudulentas com o cartão roubado, furtado, perdido ou extraviado, mesmo que efetuados por terceiros, até a data e hora da comunicação da ocorrência ao Banco do Brasil. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 348

Exercícios 4. Para os itens abaixo, relacionados ao suprido, marque (V) se verdadeiro ou (F) se falso. a - ( ) A concessão de suprimento de fundos não poderá ser autorizada a servidor declarado em alcance. b - ( ) Poderá, em casos especiais, ser concedido suprimento de fundos a servidor em atraso com a prestação de contas de outro suprimento. c - ( ) Os servidores que estejam respondendo a inquérito administrativo podem receber suprimento de fundos, desde que o inquérito não tenha relação com figura de suprimento. d - ( ) Serão dados a um mesmo servidor até dois suprimentos de fundos. Fonte: Curso de Siafi – Vol. II – Suprimento – Págs. 348 e 349

Exercícios 4. Para os itens abaixo, relacionados ao suprido, marque (V) se verdadeiro ou (F) se falso. e - ( ) Em hipótese alguma será concedido suprimento de fundos a servidor responsável pela guarda do material a ser adquirido. f - ( ) Não se concederá novo suprimento de fundos a servidor já responsável por dois suprimentos e a servidor declarado em alcance. Fonte: Curso de Siafi – Vol. II – Suprimento – Págs. 348 e 349

Exercícios 5. Para os itens abaixo, referentes à execução orçamentária e financeira do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. a - ( ) O suprimento de fundos é um regime de adiantamento que prescinde do estágio de liquidação da despesa. b -( ) Ao conceder o suprimento de fundos, a autoridade competente determinará a emissão do empenho, ou fará referência ao empenho estimativo, solicitando a anexação de cópia da Nota de Empenho – NE ao processo de suprimento. c -( ) Com relação às obrigações tributárias e de contribuições, as despesas de suprimento de fundos estão isentas no que tange às obrigações federais, mas obrigatoriamente devem ser observados os recolhimentos referentes à contribuição previdenciária e ao ISS. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 349

Exercícios 5. Para os itens abaixo, referentes à execução orçamentária e financeira do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. d - ( ) Larissa é servidora da Câmara dos Deputados e, na condição de agente suprida, possui duas contas tipo “B” sob sua responsabilidade. Tal procedimento não é correto, porque as despesas de suprimento de fundos devem ser movimentadas por meio do Cartão de Pagamento do Governo Federal (CPGF). e - ( ) O prazo para aplicação de suprimento de fundos não pode exceder a 90 dias, contados a partir da imposição de limite financeiro no Cartão de Pagamento do Governo Federal. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 349

Exercícios 6. Para os itens abaixo, referentes aos limites orçamentários e financeiros do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. a - ( ) É permitida a concessão de suprimento de fundos, por meio de conta bancária, para outros serviços e compras em geral, até o limite de 5% do teto fixado na Lei nº 8.666/93 para a modalidade de licitação “convite”. b - ( ) A realização rotineira de compras emergenciais no âmbito de unidade ou órgão pode demonstrar falta de planejamento do setor de compras e não pode ser utilizado como justificativa para realização de despesas por meio de suprimento de fundos. c -( ) São despesas de pequeno vulto executadas por conta bancária aquelas que não ultrapassam 0,25% do valor máximo previsto na alínea "a" do inciso II do art. 23 da Lei nº 8.666/93 (limite para a modalidade de licitação “convite”), quando se tratar de outros serviços e compras em geral. Fonte: Curso de Siafi – Vol. II – Suprimento – Págs. 349 e 350

Exercícios 6. Para os itens abaixo, referentes aos limites orçamentários e financeiros do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. d -( ) O limite máximo para concessão de suprimento de fundos é de 10% do valor máximo previsto na alínea "a ", inciso II, do art. 23 da Lei 8.666/93 (limite para a modalidade de licitação “convite”), no caso de outros serviços e compras em geral. e -( ) O dispositivo legal que define os limites para concessão de suprimento de fundos é a Lei 4.320/64. Fonte: Curso de Siafi – Vol. II – Suprimento – Págs. 349 e 350

Exercícios 7. Para os itens abaixo, referentes à prestação de contas do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. a - ( ) Com relação à comprovação das despesas referentes ao suprimento de fundos, a fatura do Cartão de Pagamento funciona como um substituto dos documentos comprobatórios da despesa, tais como notas fiscais, recibos e cupons fiscais. b - ( ) O servidor responsável por suprimento de fundos tem prazo máximo de 30 dias para prestar contas do suprimento, uma vez que tenha expirado o prazo de aplicação. Entretanto, o ato que autorizar a concessão do suprimento fixará o prazo para prestação de contas, que poderá ser superior ao citado anteriormente. c- ( ) Darlenice, servidora efetiva do Ministério da Defesa, possui atualmente dois processos de suprimento de fundos. No primeiro processo, ela trabalha com o Cartão de Pagamento do Governo Federal. No segundo processo, ela utiliza recursos provenientes de uma conta tipo “B” aberta em 2003. Nesse caso, Darlenice está descumprindo claramente as regras de movimentação financeira da rotina de suprimento de fundos. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 350

Exercícios d- ( ) Kleyton, servidor efetivo do Ministério da Agricultura, ficou responsável pelo Cartão de Pagamento do Governo Federal para fazer determinadas compras em sua unidade, que eram consideradas de pequeno vulto. No momento da prestação de contas, o ordenador de despesas percebeu que tinha o equivalente a R$ 200,00 com compra de um liquidificador. Nesse caso, Kleyton será obrigado a devolver o valor do liquidificador para a União, por meio de uma GRU (Guia de Recolhimento da União), independente de justificativa processual. e- ( ) Laura, ordenadora de despesa de determinado órgão, concedeu à Laís, servidora destacada como agente suprida, um suprimento de fundos de R$ 7.000,00, a ser movimentado pelo CPGF. Na prestação de contas, percebeu-se que Laís executou uma despesa de R$ 5.000,00, sendo R$ 3.000,00 com despesas de material de consumo e R$ 2.000,00 para pagamento a empresas prestadoras de serviço. Laís apresentou corretamente todas as notas fiscais. Alexandre, servidor responsável pela prestação de contas no Siafi, emitiu documento de reclassificação de despesas no valor de R$ 7.000,00. A atitude de Alexandre foi correta. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 350

Exercícios 7. Para os itens abaixo, referentes à prestação de contas do suprimento de fundos, marque (V) se verdadeiro ou (F) se falso. f- ( ) Miguel é servidor efetivo do Ministério da Fazenda e a ele foi concedido um suprimento de fundos no valor de R$ 700,00 com o CPGF. Durante a aplicação dos recursos, Miguel sacou, justificadamente, o valor integral e executou despesa em estabelecimento que não aceitava pagamento com cartão. No momento da prestação de contas, constatou-se que o gasto total foi de R$ 702,50, porque Miguel pagou R$ 2,50 do próprio bolso. Sendo assim, na prestação de contas no sistema Siafi, a atitude correta é reclassificar a despesa no valor de R$ 700,00 e evidenciar no processo que o pagamento restante não saiu dos cofres públicos e sim do bolso do agente suprido. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 351

Exercícios 8. Para os itens abaixo, referentes à execução orçamentária e financeira do suprimento de fundos no Siafi, marque (V) se verdadeiro ou (F) se falso. a - ( ) Quando da aprovação das dotações orçamentárias, as despesas de suprimento de fundos contam de ação específica. b - ( ) Os créditos orçamentários já são lançados detalhados no elemento de despesa específico para suprimento, cabendo ao gestor apenas informar o subitem 96 (antecipação - suprimento de fundos). c -( ) O empenho da despesa de suprimento deve ser emitido obrigatoriamente em nome do suprido, vedado a emissão de empenho estimativo. d -( ) A liquidação da despesa de suprimento de fundos no CPR ocorre em dois documentos hábeis distintos específicos, a depender se o suprimento for concedido para movimentação em conta bancária ou pelo CPGF. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 351

8. Para os itens abaixo, referentes à execução orçamentária e financeira do suprimento de fundos no Siafi, marque (V) se verdadeiro ou (F) se falso. e - ( ) As despesas de suprimento de fundos poderão ser movimentadas por meio de conta bancária (conta tipo “B”) quando o órgão ou entidade possuir autorização em Portaria do Ministro de Estado para utilizar-se de tal mecanismo. f - ( ) A vinculação 412 somente pode ser utilizada para saque, vedada a utilização para pagamento da fatura. g - ( ) O Auto Atendimento do Setor Público - AASP veda a concessão de crédito no CPGF nos casos em que não houve a liquidação da despesa de suprimento. h - ( ) O valor do limite de crédito no cartão está limitado ao valor do(s) empenho(s), mas não há controles no AASP que impeçam o lançamento de limite em valor maior. i - ( ) A OB Saque Cartão (OBQ) é emitida de forma automática pelo sistema Siafi e não pode ser emitida diretamente pelo gestor. j - ( ) A baixa do saldo da conta 11.216.04.00 - Limite de saque com vinculação de pagamento, quando da emissão da OB Saque Cartão, ocorre na mesma fonte do empenho que amparou o suprimento. Fonte: Curso de Siafi – Vol. II – Suprimento – Pág. 351

Exercícios Complementares Com relação ao suprimento de fundos no Siafi, julgue os itens. ____ A vinculação 400 – Custeio e Investimento com exigência de empenho - somente pode ser utilizada para saque, sendo vedada a utilização para pagamento da fatura. ____ O Auto Atendimento do Setor Público - AASP veda a concessão de crédito no CPGF nos casos em que não houve a emissão do(s) empenho(s) da despesa de um suprimento. ____ O valor do limite de crédito no cartão está limitado ao valor do(s) empenho(s), mas não há controles no AASP que impeçam o lançamento de limite em valor maior. ____ A Ordem Bancária Saque Cartão (OBQ) é emitida de forma automática pelo sistema Siafi, mas pode ser emitida diretamente pelo gestor.

Exercícios Complementares Com relação ao suprimento de fundos no Siafi, julgue os itens. ____ A baixa do saldo da conta 11.216.04.00 - Limite de saque com vinculação de pagamento, quando da emissão da OB Saque Cartão, ocorre na mesma fonte do empenho que amparou o suprimento. ____ No tocante às retenções tributárias no suprimento de fundos, ao se emitir uma GPS no SiafiWeb, seu pré-doc será sempre preenchido na aba de “Encargo”. ____ O valor do documento hábil deverá ser o valor total da concessão do suprimento de fundos, exceto despesas com INSS Patronal.

Muito Obrigado !!! “Por mais maravilhosa que seja a capacidade, sem treinamento não se manifesta” (S. Taniguchi) Stéphano Leite dos Santos stephano.santos@yahoo.com.br

Aquisição pelo site: www.gestaopublica.com.br Administração Orçamentária e Financeira Contabilidade Aplicada ao Setor Público