Download

1 / 28

280 likes | 616 Views

PMK NO.91/PMK.05/2007 TANGGAL 30 AGUSTUS 2007 TENTANG BAGAN AKUN STANDAR. Bidang Akuntansi dan Pelaporan Kanwil DJBPN Provinsi Kalimantan Tengah.

E N D

PMK NO.91/PMK.05/2007TANGGAL 30 AGUSTUS 2007TENTANG BAGAN AKUN STANDAR BidangAkuntansidanPelaporan Kanwil DJBPN Provinsi Kalimantan Tengah

DASAR HUKUM:1. UU NO. 17/2003 tentangKeuangan Negara; 2. UU No. 1 /2004 tentangPerbendaharaan Negara;3. PP No. 24 /2005 tentangStandarAkuntansiPemerintahan;4. PP No. 8/2006 tentangPelaporanKeuangandanKinerjaInstansiPemerintah;5. PP No. 21/2004 tentangPenyusunanRencanaKerjadanAnggaranKementerian Negara/Lembaga;

DASAR PEMIKIRAN :1. PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH DAN K/L YANG MEMENUHI UNSUR PENGENDALIAN, PENGUKURAN DAN PELAPORAN KINERJA.2. MENINGKATKAN AKUNTABILITAS PERTANGGUNG- JAWABAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA DENGAN MELAKSANAKAN PENGGUNAAN BAS DARI PERENCANAAN ANGGARAN, PELAKSANAAN ANGGARAN DAN PELAPORAN KEUANGAN.3. PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN DALAM BAS

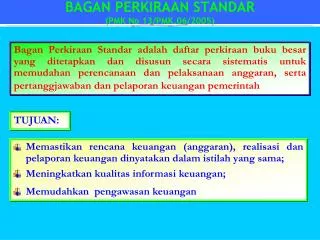

BAGAN AKUN STANDAR BAGAN AKUN STANDAR : DAFTAR AKUN BUKU BESAR YANG DITETAPKAN DAN DISUSUN SECARA SISTEMATIS UNTUK MEMUDAHKAN PERENCANAAN DAN PELAKSANAAN ANGGARAN, SERTA PEMBUKUAN DAN PELAPORAN KEUANGAN PEMERINTAH.

TUJUAN BAGAN AKUN STANDAR • MEMASTIKAN RENCANA KEUANGAN (ANGGARAN), REALISASI DAN PELAPORAN KEUANGAN DINYATAKAN DALAM ISTILAH YANG SAMA; • MENINGKATKAN KUALITAS INFORMASI KEUANGAN; • MEMUDAHKAN PENGAWASAN KEUANGAN.

KAITAN PENGANGGARAN TERPADU DENGAN BAGAN AKUN STANDAR PP 21 /2004 : Penyusunan RKA-KL DIK DIP ASET TETAP MP TERDAPAT a.l : 1. Honor 2. BelanjaInventaris: 5220 3. BelanjauntukTupoksi NERACA TERDAPAT a.l : 1. Belanja Modal Non FisikLainnya : 5960 BARANG HABIS PAKAI BELANJA TIDAK MENGIKAT BELANJA MENGIKAT 53 51, 52 DIPA • BelanjaPegawaidanBarang , a.l : Honor: • Tetap • TidakTetap : 2009 (Bel. Barang) • Belanja Pemeliharaan yang Dikapitalisasi • Belanja Modal Swakelola • Honor Tim Pengadaan, dll PMK 91/2007: Bagan Akun Standar

PERAN BAS DAN SAI DALAM SIKLUS PENGANGGARAN APBN PELAKSANAAN DIPA PERENCANAAN : RKA-KL PERLENGKAPAN KEUANGAN RENCANA KEUANGAN SAI BAS

PEDOMAN PENGGUNAAN AKUN SESUAI PERDIRJEN NO.33/PB/2008 BELANJA PEGAWAI : Kompensasibaikdlm. Bentukuangmaupunbarangygditetapkanberdasarkanperaturanperundang-undangan yang diberikankepadapejabatnegara, PNS, danpegawaiygdipekerjakan o/ pemerintahygbelumberstatus PNS sebagaiimbalanataspekerjaan yang telahdilaksanakankecualipekerjaanygberkaitandenganpembentukan modal; Honorarium tetaphanyadipergunakanuntukpembayaran honor pegawaihonorer yang akandiangkatmenjadi PNS; Honorarium tidaktetapdipergunakanuntukpembayaran honor bagipegawai yang menjadianggota Tim yang dibentukuntukmelaksanakankegiatantertentubaik yang sifatnyainsidentil, crash program, denganjangkawaktutertentuatauterusmenerusdalamrangkapenugasanmaupun yang sesuaitupoksinyadanberlakuhanyapadatahun 2008. Sifattim yang dibentukdapatbersifatteknisdan non teknis. Honorarium tidaktetapmulaitahun 2009 masukkedalambelanjabarang.

BELANJA BARANG : Pembelianbarangdanjasa yang habispakaiuntukmemproduksibarangdanjasa yang dipasarkanmaupun yang tidakdipasarkan, antara lain untukkeperluankantorsehari-hari, ATK, pengadaaan/penggantianperalatankantor yang nilainyatidakmemenuhisyaratnilai minimum kapitalisasi, langganandayadanjasadan lain-lain pengeluaranuntukmembiayaipekerjaan yang bersifat non-fisikdansecaralangsungmenunjangtupoksi K/L. PEDOMAN PENGGUNAAN AKUN SESUAI PERDIRJEN NO.33/PB/2008

BELANJA BARANG terdiridari: BelanjaPengadaanBarang/Jasa yang tidakmemenuhinilaikapitalisasidalamlaporankeuangandikategorikankedalamBelanjabarangOperasionaldanBelanjaBarang Non Operasional; BelanjaPemeliharaandimaksudkanuntukmempertahankanasettetapatauasetlainnya yang sudahadakedalamkondisi normal tanpamemperhatikanbesarkecilnyajumlahbelanja. BelanjaPerjalanandikeluarkanuntukmembiayaiperjalanandinasdalamrangkapelaksanaantugas, fungsidanjabatan. PEDOMAN PENGGUNAAN AKUN SESUAI PERDIRJEN NO.33/PB/2008

KAPITALISASI SESUAI PMK 120/PMK.06/2007TENTANG PENATAUSAHAAN BMN 1. REHABILITASI : PERBAIKAN ASET TETAP YANG RUSAK SEBAGIAN DENGAN TANPA MENINGKATKAN KUALITAS DAN ATAU KAPASITAS DENGAN MAKSUD DAPAT DIGUNAKAN SESUAI DENGAN KONDISI SEMULA. 2.RENOVASI : PERBAIKAN ASET TETAP YANG RUSAK ATAU MENGGANTI YANG BAIK DENGAN MAKSUD MENINGKATKAN KUALITAS ATAU KAPASITAS. 3. RESTORASI : PERBAIKAN ASET TETAP YANG RUSAK DENGAN TETAP MEMPERTAHANKAN ARSITEKTURNYA • NILAI REKLASIFIKASI : • NILAI PEROLEHAN ASET YANG DIREKLASIFIKASI + BIAYA MERUBAH MENAMBAH UMUR, KAPASITAS DAN MANFAAT • NILAI PENGEMBANGAN TANAH : • BIAYA YANG DIKELUARKAN UNTUK PENGURUGAN DAN PEMATANGAN • NILAI RENOVASI DAN RESTORASI : • BIAYA YANG DIKELUARKAN UNTUK MENINGKATKAN KUALITAS DAN ATAU KAPASITAS

NILAI SATUAN MINIMUM KAPITALISASI ASET TETAP • DEFINISI : PENGELUARAN PENGADAAN BARU DAN PENAMBAHAN NILAI ASET TETAP DARI HASIL PENGEMBANGAN , REKLASIFIKASI, RENOVASI DAN RESTORASI • RUANG LINGKUP : • PERALATAN DAN MESIN DAN ALAT OLAH RAGA , > Rp. 300.000,- • GEDUNG DAN BANGUNAN, > Rp. 10.000.000,- PENGECUALIAN PENGELUARAN UNTUK TANAH, JALAN, IRIGASI, JARINGAN DAN ASET TETAP LAINNYA (KOLEKSI PERPUSTAKAAN DAN BARANG BERCORAK KESENIAN)

BELANJA MODAL Pengeluarantersebutmengakibatkanadanyaperolehanasettetapatauasetlainnyaatau yang menambahumur, manfaatekonomi, dankapasitas. BelanjaPengadaanAsetTetap yang Nilai per satuannyadiatasNilai Minimum Kapitalisasi. Belanjauntukpengeluaransesudahperolehanasettetapatauasetlainnya yang memenuhikriteria 1 dan 2 dimasukkansebagaiBelanjaPemeliharaan yang dikapitalisasidandikategorikansebagaiBelanja Modal.

BELANJA PEMELIHARAAN ? RKA-KL BELANJA MODAL BELANJA BARANG TERPENUHINYA KRITERIA KAPITALISASI • BERTAMBAHNYA MASA MANFAAT/UMUR; • BERTAMBAHNYA KAPASITAS, KUALITAS, PENINGKATAN STANDAR KINERJA ATAU VOLUME ASET TIDAK dan NILAI MINIMUM KAPITALISASI: ≥ 300.000 untuk Peralatan & Mesin ≥10.000.000 untuk Gedung & Bangunan TIDAK YA

PEMBENTUKAN ASET DARI JENIS BELANJA BelanjaBarang Belanja Modal

PERLAKUAN PERKIRAAN PENGEMBALIAN BELANJA DAN PENGEMBALIAN PENDAPATAN

PENGEMBALIAN PENDAPATAN Pengeluaran Kas Negara yang terjadi karena adanya pengembalian terhadap pendapatan, yang perlakuannya mengurangi pendapatan yang sudah diterima.

PENGEMBALIAN BELANJA Seluruh belanja yang dikembalikan ke Kas Negara dimana perlakuannya mengurangi pengeluaran belanja yang sudah dilakukan (untuk tahun berjalan). Untuk pengembalian belanja tahun anggaran yang lalu diakui sebagai pendapatan lain-lain.

PENGELOLAAN BAGAN AKUN STANDAR Pasal 4 ayat (1) PMK 91/PMK.05/2007 : Bagan Akun Standar selanjutnya dikelola/dikurangi/ ditambah oleh Direktorat Jenderal Perbendaharaan c.q. Direktorat Akuntansi dan Pelaporan Keuangan. Dalam Bentuk : Penambahan Akun Akun tidak dipakai lagi Perubahan Penjelasan

PERUBAHAN BAS DALAM TAHUN 2009 Honorarium tidaktetapmasukkedlmbelanjabarang : (SuratDirjen.Pbn No. S-1903/PB/2009 tgl 7 April 2009) Akun 521115 digunakanutkmenampung honor ygterkaitdgnoperasionalsatuankerja, yaitu : honor pejabat KPA, PPK, Pejabatpengujitagihandanpenandatangan SPM, bendaharapengeluaran/PUM, stafpengelolakeuangan, pejabatpengadaanbrngdanjasadanpanitiapengadaanbrngdanjasa. Akun 521213 digunakanuntukmenampung honor ygterkaitdgn output kegiatanygdibuatdgnsuratkeputusanpembentukantimygditetapkanolehPresiden, Menteri/KetuaLembaga, eselon I dan KPA ataupejabatberwenang lain ygditunjuk. Akun 522115 digunakanuntukpembayaranjasaataukeahlianygdimilikidandiberikankepada PNS atau Non PNS sebagainarasumber, pembicara, praktisi, pakardlmkegiatandiluardirektoratataueselon I pegawaiybsutkkepentingandinas.

PERUBAHAN BAS DALAM TAHUN 2009 PembayaranTunjanganProfesi Guru danDosen : (SuratDirjen.Pbn No. S-1550/PB/2009 tgl 24 Maret 2009) Pembayarantunjanganprofesi guru PNS dibebankanpadaakun 511152 (belanjatunjanganprofesi guru). Pembayarantunjanganprofesidosen PNS dibebankanpadaakun 511153 (belanjatunjanganprofesidosen). Pembayarantunjanganprofesi guru/dosen Non PNS dibebankanpadaakun 572111 (Belanjabantuanlangsungsekolah/lembaga/madrasah). Anggarantunjanganprofesi guru/dosen PNS Departemen Agama pd DIPA tahun 2009 telahdialokasikanpadaakun 511136 (belanjatunj. Guru/dosen/PNS ygdipekerjakanpadasekolah/PT swasta/Badan/Komisi), untukituperludilakukanrevisiterlebih DIPA terlebihndahuluolehSatkerDepartemen Agama dandisahkanolehKepala Kantor Wilayah DitjenPerbendaharaan.