Download

1 / 6

60 likes | 178 Views

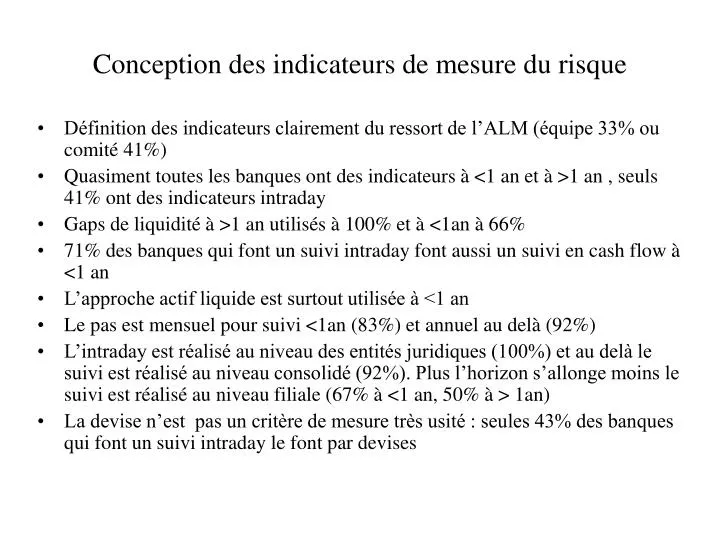

Conception des indicateurs de mesure du risque. Définition des indicateurs clairement du ressort de l’ALM (équipe 33% ou comité 41%) Quasiment toutes les banques ont des indicateurs à <1 an et à >1 an , seuls 41% ont des indicateurs intraday

E N D

Conception des indicateurs de mesure du risque • Définition des indicateurs clairement du ressort de l’ALM (équipe 33% ou comité 41%) • Quasiment toutes les banques ont des indicateurs à <1 an et à >1 an , seuls 41% ont des indicateurs intraday • Gaps de liquidité à >1 an utilisés à 100% et à <1an à 66% • 71% des banques qui font un suivi intraday font aussi un suivi en cash flow à <1 an • L’approche actif liquide est surtout utilisée à <1 an • Le pas est mensuel pour suivi <1an (83%) et annuel au delà (92%) • L’intraday est réalisé au niveau des entités juridiques (100%) et au delà le suivi est réalisé au niveau consolidé (92%). Plus l’horizon s’allonge moins le suivi est réalisé au niveau filiale (67% à <1 an, 50% à > 1an) • La devise n’est pas un critère de mesure très usité : seules 43% des banques qui font un suivi intraday le font par devises

Caractéristiques des indicateurs • à >1 an 100% de statique et 50% de dynamique au niveau consolidé. Certaines banques font un double suivi (statique et dynamique) au niveau consolidé et entités, d’autres banques font un suivi dynamique seulement au niveau consolidé • l’horizon de production pris en compte est cohérent avec l’horizon de l’indicateur (1 an pour >1 an pour 86%, 6 mois de production pour <1 an pour 71%). L’approche dynamique par devise très peu répandue (17%) • 92% des banques utilisent les deux approches (contractuelles et conventionnelles), mais en intraday l’approche contractuel prédomine à 75% • Encours fin de période très majoritaire (83%). Les intérêts sont exclus du suivi (75%) • Pas de pratique prédominante sur l’utilisation de limites et de niveaux cibles : 33% utilisent les deux, 50% utilisent des limites à la fois au niveau groupe et au niveau entité. Peu de limite par devise (17%) (à nuancer car panel des banques). Les délégations de limite sont en priorité par ligne métier au niveau conso et par filiale

Conventions d’écoulement • Définies très majoritairement par équipe ALM (83%) et validées très majoritairement par comité ALM lorsque elles sont à >1an (équipe ALM au sein de la direction financière) • Définies sur base d’analyse statistique corroborée par avis d’expert dans 33% des cas. Peu d’assistance du commercial. • Définition des conventions ne semble pas être un acte de gestion ordinaire et d’ailleurs pas de révision systématique infra annuelle (révision annuelle ou ad-hoc avec recours à procédure dans 67% des cas) • Méthodologie commune au sein des groupes (71% à < 1 an, 73% à >1 an) ; mais paramétrage en général non uniforme (85% à <1 an, 73% à >1an). Si convention ou paramétrage différent, la validation est faite en central (57%) ou en local (43%)

Conventions d’écoulement • L’utilisation des conventions augmente avec l’horizon (actifs, passifs, hors bilan) • Passifs : 50% des banques n’utilisent pas de convention à <1 an, utilisation de conventions à >1 an : Fonds propres (83%), DAV (75%), Epargne (67%), émissions avec call (50%) • Actifs : 66% des banques n’utilisent pas de convention à <1 an, utilisation de conventions à >1 an : crédits clientèles (83%) découverts (66%) • Hors bilan : conventions utilisées à <1an (50%) et >1 an (75%). La différenciation se fait plus par type d’engagement que par type de client

Conventions d’écoulement • Conventions de taux et de liquidité identiques à <1 an (75%) et à >1 an (60%) • La classification des actifs (liquides ou illiquides) ne relèvent que minoritairement d’une approche économique (25% en intraday, 50% à <1 an). Si approche économique alors couplée avec approche comptable (75%) • 92% des banques n’intègrent pas d’hypothèses de défaut • La prise en compte du hors bilan augmente avec l’horizon (8% en intraday, 50% à <1 an, 67% à >1 an).

Production des indicateurs de risque • Calcul au niveau consolidé au moins trimestriel à 84% sur indicateurs <1 an et à >1an. Au niveau entité calcul au moins mensuel (66%) sur <1an, mais trimestriel (74%) sur >1an • 50% des banques suivent indicateurs par devises. 100% de ces banques font calcul par devises trimestriel • Délai de mise à disposition des informations : • Niveau consolidé : > à J+5 (75%<1 an , 92% >1 an) • Niveau entité : à J+1sur <1an (42%) et > à J+5 sur >1 an (58%) • Temps de calcul s’allonge avec l’horizon et est plus long en consolidé qu’en entité • > 1 jour sur <1 an (33% en conso et 8% en entité) et sur >1 an (50% en conso 33% en entité) • Indicateurs sont largement documentés en consolidé (83%), mais moins au niveau entité (50%) • 58% des banques sont auditées au moins une fois tous les 2 ans • Le système dédié à l’intraday est à 80% dédié à la gestion de la liquidité et développé en interne. Sur le <1an , le système est majoritairement développé en interne (58%) mais ce n’est pas le cas à >1an (25%). Les banques sont globalement satisfaites de leurs systèmes (100% pour intraday, 90% pour <1 an et 70% à >1 an).