Download

1 / 14

150 likes | 339 Views

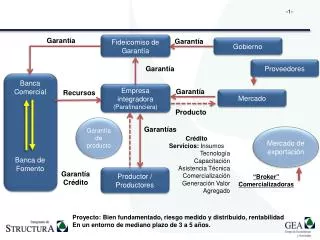

Fideicomiso Financiero CFA IV. Integrantes: Dos Santos, Gustavo Vosguerichian, Julieta Nieves Piazza, Andrés Pistoya, Haydeé. 1 - Créditos. Equity Trust Arg. (Fiduciario ). CFA (Fiduciante ). 3 – $. 4 - $. 2 – Títulos. 5 – $. 4 – $. 3 – $. Inversores. Deudores.

E N D

Fideicomiso Financiero CFA IV Integrantes: Dos Santos, Gustavo Vosguerichian, Julieta Nieves Piazza, Andrés Pistoya, Haydeé

1 - Créditos Equity Trust Arg. (Fiduciario) CFA (Fiduciante) 3 – $ 4 - $ 2 – Títulos 5 – $ 4 – $ 3 – $ Inversores Deudores 1 –El Fiduciante (CFA S.A.) le entrega todos los créditos al Fiduciario (Equity Trust Arg. S.A.) quien será el encargado de la colocación de los títulos en el mercado. 2 – El fiduciario ofrece los títulos a los inversores a través del Colocador (ABN AMRO) 3 – Por dicha colocación, recibe dinero que es entregado al Fiduciante. 4 – A medida que los deudores de los créditos van cancelando sus deudas, CFA entrega el producido a Equity Trust Arg quien lleva a cabo el pago de intereses y la amortización.

Beneficios para el fiduciante • De acuerdo a los precios adjudicados la cartera compuesta por los VDF Clase A y B posee una TIR del 18.47% n.a. • Al adjudicarse los CP el fiduciante obtiene el diferencial de tasas existente entre la cartera securitizada y los VDF. • En términos brutos el flujo de fondos teórico proveniente de la cartera securitizada es de $ 225.506.410 mientras que el pago de los VDF asciende a $ 140.834.700. • Al desprenderse de la cartera subyacente reduce su exposición y obtiene liquidez inmediata para poder generar nuevos créditos. • La normativa actual contempla que el titular de los títulos que el fideicomiso emita, siempre que tengan oferta pública, no tributa ganancias respecto al rendimiento que paguen los papeles.

Fortalezas • Cartera atomizada y homogénea. • Los VDFB soportan pérdidas y precancelaciones máximas de hasta 24,3% y 46,8% respectivamente. • Subordinación: Los VDFA cuentan con una subordinación del 90% y los VDFB con una del 15% luego de cancelados los VDFA. • Estructura Secuencial: Los ingresos del fideicomiso se destinarán, primero, a la cancelación total de los VDFA. Luego, a los intereses y amortización del capital de los VDFB. Cancelados íntegramente los VDF, el remanente, de existir, se destinará a los CP. • Diferencial de tasas: Al inicio del fideicomiso, es de 30,66% calculado como la diferencia entre la TIR de la cartera y la tasa de interés promedio ponderada de los VFDB. • Fondo de Garantía: próximos dos servicios de interés de los VDFB (fondeado con lo producido de la colocación), para ser aplicado al pago de servicios de interés en caso de insuficiencia de fondos.

Fortalezas • Fondo de Gastos: $30.000 (retenidos de la colocación) que se destinarán al pago de los gastos e impuestos del fideicomiso. • Criterio de elegibilidad: Préstamos calificados como cartera normal con al menos una cuota paga, que no presenten atrasos mayores a 30 días a la fecha de corte y no correspondan a operaciones de refinanciación. • Excelente desempeño de las Series anteriores. Las Series I y II se amortizaron en su totalidad, mientras que la Serie III le resta un 0.66%. Comparando los flujos reales con los teóricos, los mismos se encontraron dentro de los niveles proyectados. El 24/06/08 se emitió la Serie V, la cual ya canceló el VDFA. • Calificación VDFA: A1+(arg) VDFB: AAA(arg) • Las mismas se mantienen desde la fecha de emisión a la fecha de hoy.

Debilidades • El 69% de la cartera cedida es de pago voluntario. • No todos los créditos se encuentran asegurados por un seguro de desempleo o un seguro de vida. • Se observa una cierta concentración en la ANSES como agente de retención de las mutuales respecto de la cartera total. • Menor % de la cartera cedida a cobrar a través de código de descuento. En la Serie III es del 31%, mientras que en la Serie I y II era de 49% y 47,2% respectivamente.

Factores de Riesgo más relevantes • Incumplimiento por parte de los deudores debido a cambios adversos en las condiciones generales de la economía argentina, aumento del desempleo y pérdida del salario real. • Cancelación no prevista de los créditos: La tasa de precancelación históricamente asciende al 35%, al 3% y al 2%, según se trate de préstamos otorgados bajo la línea Efectivo Sí, División Convenios o Cuota Sí respectivamente. • Alteración del flujo de fondos teórico: No puede asegurarse que no se produzca un aumento significativo de la mora o de la incobrabilidad estimada, perjudicando la posibilidad de cobro.