Download

1 / 49

610 likes | 1.28k Views

CONTRATOS DE FIDEICOMISO. FIDEICOMISO. FIDES = CONFIANZA, FE COMMITIO= ENCARGADO O MANDATARIO. “ENCARGADO O MANDATO DE CONFIANZA”. EL CONTRATO DE FIDEICOMISO SE ENCUENTRA REGULADO POR:. Código Civil, en su artículo Nº 2262 Ley Nº 24.441/95. LEY Nº 24.441 - Art.1º.

E N D

FIDEICOMISO • FIDES = CONFIANZA, FE • COMMITIO= ENCARGADO O MANDATARIO. • “ENCARGADO O MANDATO DE CONFIANZA”

EL CONTRATO DE FIDEICOMISO SE ENCUENTRA REGULADO POR: • Código Civil, en su artículo Nº 2262 • Ley Nº 24.441/95.

LEY Nº 24.441 - Art.1º “Habrá fideicomiso cuando una persona ( fiduciante) transmita la propiedad fiduciaria de bienes determinados a otra ( fiduciario), quien se obliga a ejercerla en beneficio de quien se designe en el contrato ( beneficiario), y a transmitirlo al cumplimiento de un plazo o condición al fiduciante, al beneficiario o al fideicomisario.

Elementos tipificantes: Surgen de la misma definición legal: • Obligación del fiduciante de transmitir la propiedad de bienes determinados. (transmisión a título fiduciario = transmisión imperfecta). • Existencia de un encargo conferido al fiduciario por el fiduciante en relación a los bienes transmitidos. ( Este encargo es el que justifica la transmisión de los derechos). El interés del fiduciante en la celebración del contrato se centrará en la gestión que deba realizarse con los bienes transmitidos fiduciariamente. • Fijación del plazo o condición limitativos del dominio fiduciario. La transmisión de derechos no es perpetua, sino limitada en el tiempo o a cumplimiento de condición. • Determinación del destino de los bienes fideicomitidos. El contrato debe establecer a quien vuelven los bienes transferidos. En caso de no establecerse la doctrina establece que deben volver al fiduciante una vez finalizado el contrato.

El patrimonio Fiducario: Art. 14 Ley 24.441 “ Los bienes fideicomitidos constituyen un patrimonio separado del patrimonio del fiduciario y del fiduciante” Art. 16 Ley 24.441 “ Los bienes del fiduciario no responderán por las obligaciones contraídas en la ejecución del fideicomiso, las que solo serán satisfechas con los bienes fideicomitidos”

Patrimonio Fiduciario • Es un patrimonio de afectación cuyo único titular es el fiduciario. • Es un patrimonio separado del patrimonio del fiduciante y del fiduciario. • No responde por las deudas del fiduciante o del fiduciario. • Tiene una duración limitada en el tiempo.

Responsabilidad patrimonial del fideicomiso: Partiendo de la base de que le patrimonio fiduciario comprende un activo y un pasivo, tanto los bienes provenientes del activo transferido inicialmente , como los que se incorporen a causa de la operatoria y evolución del fideicomiso, son los que responden por las obligaciones contraídas por el fiduciante. Condición: Que las obligaciones contraídas estén comprendidas dentro de las facultados y atribuciones que surgen del contrato respectivo.

PARTES INTERVINIENTES EN EL CONTRATO DE FIDEICOMISO • FIDUCIANTE: Es aquella persona física o jurídica que constituye el fideicomiso, y quien tiene la obligación de trasmitir los bienes al fideicomiso. Debe tener capacidad para contratar y enajenar sus bienes. El fiduciante puede ser o llegar a ser beneficiario o fideicomisario. • FIDUCIARIO: Es aquella persona física o jurídica a quien se adjudica la propiedad fiduciaria de los bienes a favor del beneficiario y de acuerdo a la finalidad del contrato. Es quien administra los bienes cumpliendo con ellos la finalidad prevista en el contrato y ejerce el mandato conferido por el fiduciante. En el fideicomiso común cualquier persona puede actuar como fiduciario, siempre y cuando tenga capacidad para contratar. • BENEFICIARIO: Es la persona que tiene el derecho de recibir los beneficios del fideicomiso. Puede ser además que sea la persona a la que, una vez finalizado el contrato, se le transmita la propiedad de los bienes que conforman el patrimonio fiduciario. En este caso, coincidirá la calidad de beneficiario con la fideicomisario. • FIDEICOMISARIO: Es la persona que recibirá los bienes fideicomitidos a la finalización del contrato, por vencimiento del plazo o cumplimiento de la condición resolutoria.

Para tener en cuenta: • Las calidades de fideicomisario y beneficiario, y • Las calidades de beneficiario y fiduciante. PUEDEN COINCIDIR EN UNA MISMA PERSONA.

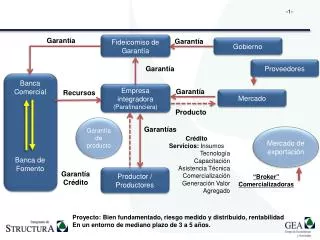

TIPOS DE FIDEICOMISOS: • FIDEICOMISO ORDINARIO • FIDEICOMISO FINANCIERO • FIDEICOMISO DE ADMINISTRACIÓN • FIDEICOMISO DE GARANTÍA • FIDEICOMISOS INMOBILIARIOS

FIDEICOMISO ORDINARIO: El fiduciante transfiere determinados bienes con el fin de que los administre y a la finalización del plazo previsto el fiduciario le asigne a los bienes el destino convenido en el mismo.

FIDEICOMISO FINANCIERO: Se utilizan para la securitización o titulización de activos. Permite la emisión de Títulos de Deuda Fiduciarios o Certificados de Participación en el Fideicomiso. ( los titulos valores quedan garantizados con el flujo de fondos provenientes de los activos trasnferidos fiduciariamente). Su utilización permite la creación de diversas estructuras de financiamiento, que brindan seguridad y transparencia a los inversores.

FIDEICOMISO FINANCIERO: Es aquel contrato de fideicomiso, en el cual el fiduciario es una entidad financiera o una sociedad especialmente autorizada por la Comisión Nacional de Valores para actuar como fiduciario financiero y beneficiarios son los titulares de certificados de participación en el dominio fiduciario o de títulos representativos de deuda garantizados con los bienes así transmitidos.

FIDEICOMISO FINANCIERO: • La Comisión Nacional de Valores es la autoridad de aplicación respecto de éste tipo de fideicomisos. • Los certificados de participación y los títulos de deuda serán considerados títulos valores y podrán ser objeto de oferta pública.

FIDEICOMISOS DE GARANTÍA: Se afectan en garantía distintos tipos de activos o derechos crediticios ( flujos de fondos, créditos, títulos, valores, etc.). El fiduciario ostenta la propiedad fiduciaria de los bienes fideicomitidos a fin de garantizar a las partes el cumplimiento de las obligaciones asumidas en el contrato de fideicomiso. De producirse un incumplimiento de alguna de las partes, el fiduciario recurre a esos bienes a fin de hacer cumplir la obligación en forma ágil y transparente, sin necesidad de intervención judicial.

FIDEICOMISOS INMOBILIARIOS: Se afectan inmuebles para el desarrollo de emprendimientos inmobiliarios a fin de aislar el riesgo relacionado con los distintos participantes del proyecto.

Extinción del contrato de Fideicomiso: El fideicomiso se extinguirá por • El cumplimiento del plazo o la condición a que se hubiere sometido o el vencimiento del plazo máximo legal. • La revocación del fiduciante si se hubiere reservado expresamente esa facultad. • Cualquier otra causal prevista en el contrato.

¿Está el fideicomiso obligado a llevar una contabilidad ? Tengamos en cuenta que: el fideicomiso, si bien no tiene personalidad jurídica, posee un patrimonio autónomo, y el mismo está destinado a la realización de un fin determinado.

El fideicomiso como entidad contable: Deberíamos analizar si es posible definir al fideicomiso, como una entidad contable, a efectos de poder establecer si el mismo califica como generador de información contable.

Características de la entidad contable: El fideicomiso como entidad contable posee desde el punto de vista económico un conjunto de bienes ( bienes fideicomitidos) destinados a satisfacer una necesidad ( objeto del contrato de fideicomiso) y un centro de decisiones independiente ( el fiduciario) con respecto al logro de fines específicos.

Cómo conclusión podemos decir: EL FIDEICOMISO CALIFICA COMO ENTIDAD CONTABLE. En consecuencia deberá: • Levar una contabilidad organizada. • Emitir algún tipo de información contable. (Recordemos además, la obligación legal de rendición de cuentas por parte del fiduciario)

La información contable que suministre el fideicomiso deberá tratar: • Composición y evolución del patrimonio fiduciario durante el período informado. • Composición del beneficio o remanente generado durante dicho período.

¿ Es el fideicomiso una entidad reportante de información contable?

Para responder la pregunta anterior, es necesario efectuar otra: ¿ Existen usuarios interesados en los Informes contables de propósito general que puedan llegar a emitir los fideicomisos? La respuesta es: Si, lo común será que, respecto de la actividad económica del fideicomiso, haya usuarios externos con requerimientos informativos que puedan ser satisfechos mediante la presentación de los estados contables del fideicomiso.

Como conclusión diremos que: El fideicomiso no solo califica como entidad contable, sino que además en la mayoría de los casos, cuando existan usuarios interesados en la información contable, será también una entidad reportante.

Requerimientos legales: • La Ley 24.441, en su art. 7 establece la obligación por parte del fiduciario de rendir cuentas al beneficiario con una periodicidad no mayor de un año- • El Decreto Reglamentario 780/95 en su art. 1 establece que todas las anotaciones registrales o balances relativos a bienes fideicomitidos, deberá constar la condición de propiedad fiduciaria con la indicación “ en fideicomiso”.

Requerimientos de la CNV.: La Comisión Nacional de Valores regula todo lo atinente a Fideicomisos Financieros. Establece respecto del fiduciario financiero, la obligación de presentar a ese organismo de contralor por cada Fideicomiso Financiero los siguientes Estados Contables: • Estado de Situación Patrimonial. • Estado de Resultados. • Estado de Evolución del Patrimonio Neto. • Estado de Origen y Aplicación de Fondos. • Información complementaria ( referida a cuestiones específicas de las condiciones contractuales del contrato de fideicomiso).

Además: • Estos estados contables deben ser preparados siguiendo los mismos criterios de valuación y exposición exigidos a las emisoras sujetas el régimen de oferta pública, procediendo, en su caso, a adecuarlos a las características propias del fideicomiso. • Deben ser presentados por períodos anuales y subperíodos trimestrales, debiendo contar con informe de auditoría y de revisión limitada respectivamente, suscriptos por C.P.N. Independiente.

Usuarios de la información contable del fideicomiso: • Fiduciante: Para saber si el fiduciario está cumpliendo o no las obligaciones del contrato. • Beneficiario: Para determinar el origen y administración de los beneficios a percibir. • Fideicomisario: Conocer la composición y la evolución de los bienes a recibir a la finalización del contrato. • El fisco: Para determinar la carga tributaria. • Proveedores: A los efectos de dar o no financiación. • Potenciales contratantes del fideicomiso. • Potenciales inversores.

Criterios contables aplicables al Fideicomiso: Como es sabido no existen normas contables específicas aplicables al contrato de fideicomiso. El único antecedente es el Informe Nº 28 de la Comisión de Contabilidad del CPCECABA. ( 1997), que plantea algunas pautas para definir el tratamiento contable, asimilando o no la transmisión fiduciaria a una operación de venta. Dado el vacío normativo existente, toda vez que debamos definir el tratamiento contable a dar a un contrato de fideicomiso deberemos analizar: • Los términos del contrato: En cuanto a la naturaleza y características de los derechos y obligaciones que originen para las partes. • La realidad económica subyacente en la operación. • Los conceptos generales emanados de las distintas normas contables emanadas de los organismos de la profesión.

CONTABILIDAD DEL FIDEICOMISO El fiduciario como administrador del fondo llevará las registraciones pertinentes de todas las transacciones realizadas, a fin de determinar e identificar la cantidad y clase de bienes fideicomitidos, los pasivos que hubiera asumido relacionados con la administración de dichos bienes, como así también los gastos incurridos y los ingresos obtenidos.

Recordemos que: Periódicamente , al momento de la rendición de cuentas, el fiduciario deberá elaborar un informe contable que de cuenta de las actividades realizadas, la composición del activo y pasivo fiduciario y la determinación del resultado o remanente a rendir.

¿Cómo se compone el activo fiduciario? Los bienes fideicomitidos constituyen el activo fiduciario. En los términos de la RT. Nº 16 ( FACPCE), merecen tal carácter ya que: “ Un ente posee un activo, cuando debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien ( un objeto material e inmaterial que tenga valor de cambio o de uso para el ente)”

¿Cómo se define la contrapartida de los activos fiduciarios? Se deberán analizar las siguientes situaciones: • Que el fiduciante sea beneficiario, es decir que perciba los beneficios o frutos de los bienes fideicomitidos durante la vigencia del fideicomiso. • Que el fiduciante sea fideicomisario, es decir el destinatario final de los bienes fideicomitidos. • Que el fiduciante sea conjuntamente beneficiario y fideicomisario. • Que la actividad del fideicomiso tenga un riesgo inherente a la misma, asimilable a una actividad empresarial, de forma que su realización pueda generar ganancias o pérdidas.

Luego de realizado el análisis anterior: • Si en el contrato bajo análisis ocurre que se dan en forma conjunta los puntos 3 y 4. ( o sea que el fiduciante es también beneficiario y fideicomisario, y la actividad tienen un riesgo empresarial. La contrapartida del activo fiduciario será un PATRIMONIO NETO FIDUCIARIO. • En los restantes casos la contrapartida del activo fiduciario será un PASIVO FIDUCIARIO.

CONTABILIDAD DEL FIDUCIANTE ANALIZAREMOS LAS SIGUIENTES SITUACIONES: • Que el fiduciante sea fideicomisario. • Que el fiduciante no sea fideicomisario. • Que el fiduciante sea benericiario. • Que el fiduciante sea fideicomisario y beneficiario.

1. El fiduciante es fideicomisario • En este caso los bienes fideicomitidos regresan al patrimonio del fiduciante una vez terminado el contrato. • Los bienes entregados al fideicomiso deben ser separados del activo del fiduciante y reclasificados. • Dependiendo de las condiciones particulares de cada contrato se podrá reconocer un derecho u otro tipo de activo por los bienes afectados al fideicomiso. • Si los bienes reingresaran al patrimonio del fiduciante en el mismo estado que se entregaron solo se los segregará adecuadamente del activo del mismo. En caso que reingresen otros activos en reemplazo de los entregados, o bien los entregados pero con alguna transformación, deberá analizarse la naturaleza del proceso de transformación y el momento adecuado en el cual reconocer los cambios en la cantidad o calidad de tales activos y los consecuentes resultados.

Ejemplos: • Fideicomisos de garantía: Es el ejemplo típico de bienes que se transfieren al activo fiduciario, pero que una vez finalizado el contrato reingresan al activo del fiduciante en el mismo estado en que se había cedido originalmente. • Fideicomisos de administración: El fiduciante cede la propiedad fiduciaria de sus inmuebles para destinarlos a alquiler y generar una renta con destino al beneficiario, y a la finalización del contrato dichos bienes reingresan a su patrimonio en el mismo estado en que se habían entregado originalmente. • Fideicomisos inmobiliarios: Este es el ejemplo más común de bienes que se aportan al activo fiduciario en un estado y cuando finaliza el contrato reingresan al activo del fiduciante transformados. Se aporta y terreno y/o dinero para la construcción de un edificio y cuando el activo reingresa, en es forma de unidades funcionales ya construídas.

2. El fiduciante no es fideicomisario: En este caso los bienes fideicomitidos no reingresarán al patrimonio del fiduciante. Finalizado el contrato serán transferidos a quien revista el carácter de fideicomisario. Los bienes deben ser dados de baja del activo del fiduciante. Respecto del momento en que deben ser dados de baja, es importante analizar la realidad económica de los hechos, ya que caben como posibilidades darlos de baja en diferentes momentos. Al inicio del contrato: Si es que se transfieren y se sabe que ya desde ese momento no habrá forma o claúsula que permita su recuperación. Durante la vigencia del contrato: Si por el contrario se tratara de un fideicomiso donde el fiduciante reviste además el carácter de beneficiario ( no de fideicomisario), el hecho de los beneficios a percibir durante la vigencia del contrato, podría ser una pauta válida para ir reconociendo la baja del activo a lo largo del tiempo de vigencia del contrato, o a la finalización del mismo, lo que fuese más apropiado.

3. El fiduciante es beneficiario: En este caso el fiduciante solo tiene derecho a reconocer los beneficios que genere el fideicomiso. El fiduciante, al revestir el carácter de beneficiario, deberá reconocer en su contabilidad los beneficios que periódicamente irá rindiendo el fiduciario. Con respecto a las bajas de los bienes deberá analizar de acuerdo a las características del contrato el momento oportuno para proceder a la misma.

4. El fiduciante es fideicomisario y beneficiario: En este caso los bienes reingresarán al patrimonio del fiduciante a la finalización del contrato, con lo cual, debe realizar una reclasificación del activo entregado al fideicomiso, como también la imputación a resultados de los beneficios que genere el contrato a lo largo de su vigencia, y atendiendo a las particularidades del mismo y a su correcto devengamiento.

CONTABILIDAD DEL FIDUCIARIO. En sus propios libros el fiduciario se limitará a registrar las retribuciones percibidas o devengadas por la administración del fideicomiso, como así también a reflejar los gastos que fueran por su cuenta, estipulados de esa manera en el contrato.

CONTABILIDAD DEL FIDEICOMISARIO • Si el fideicomisario fuera el fiduciante. (visto anteriormente) • Si el fideicomisario fuera beneficiario. ( visto anteriormente). • Si el fideicomisario fuera un tercero: Debemos considerar en qué momento reconoce contablemente el derecho a percibir los bienes fideicomitidos que recibirá a la finalización del contrato. Se considera que incorporarlos a la finalización del contrato con contrapartida en resultados, es el tratamiento más adecuado, ya que en ese momento se han cumplido todas las condiciones estipuladas por el fiduciante. No obstante esto deben analizarse las carácterísticas particulares del contrato, y dar primacia a la esencia económica de los hechos.