Download

1 / 27

310 likes | 854 Views

Présentation de l’information comptable 31 – 901 - 02. Le BILAN. Michel Laflamme Tél.: 982-3437 poste 7912 Michel@Laflamme.net. C ’est un document représentant la situation financière d’un individu ou d’une organisation à une date précise . Le BILAN.

E N D

Présentation de l’information comptable31 – 901 - 02 Le BILAN • Michel Laflamme • Tél.: 982-3437 poste 7912 • Michel@Laflamme.net Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

C ’est un document représentantla situation financièred’un individuou d’une organisation àune date précise. Le BILAN Ce document ne représente pas le potentiel financier futur. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

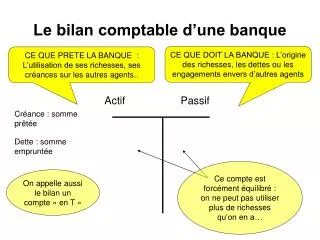

Le BILAN Il résume : • ce quel’entreprise possède (actif), • ses dettes (passif) • et sa valeur comptable (ce qu’elle doit à son propriétaire). Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Bilan Actif 10 000 $ ACTIF • L’argent et tout ce que l ’organisation possède et qu’elle peut vendre. • Exemple: Prêt, stock, placement en actions, camion, brevet. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Bilan Actif 10 000 $ ACTIF définition officielle Louis Ménard, Dictionnaire de la comptabilité et de la gestion financière,Institut Canadien des Comptables Agréés, Montréal, 1994 • Ensemble des ressources économiques quantifiables sur lesquelles l’entité exerce un contrôle par suite d’opérations ou de faits passés et qui sont susceptibles de lui procurer des avantages économiques futurs. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Bilan Actif 10 000 $ Passif 3 000 $ PASSIF • Toutes les dettes et lesobligations certaines et quantifiables que l ’organisation peut avoir à l ’égard des tiers. Exemple: Emprunt, dû aux fournisseurs, hypothèque, services à rendre, TPS et TVQ à payer... Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Bilan Actif 10 000 $ Passif 3 000 $ PASSIF définition officielle • Obligation qui impose à l’entité économique de verser plus tard des sommes d’argent, de livrer les marchandisesoude rendre des services qui ont déjà fait l’objet d’un encaissement. • Dic. Louis Ménard Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Bilan Actif 10 000 $ Passif 3 000 $7 000 $ ACTIF – PASSIF = • Ce que l ’organisation doit à son ou ses propriétaires. • La valeur de cette entreprise selon les principes comptables. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF - PASSIF = CAPITAL C’est l ’équation comptable du bilan l’équation fondamentale de la comptabilité. Bilan Actif 10 000 $ Passif 3 000 $ Capital 7 000 $ Toute la comptabilité a été construite et développée à partir de cette équation. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF - PASSIF = CAPITAL Bilan Actif 10 000 $ Passif 3 000 $ Capital 7 000 $ Selon la forme juridique de l ’organisation, le mot CAPITAL est remplacé par: • Avoir du propriétaire • Avoir des associés • Avoir des actionnaires • Avoir des membres • Avoir des contribuables * ICCA recommande les mots capitaux propres et on rencontre aussi les termes actif net, avoir net, valeur nette en remplacement du mot Capital. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

CAPITAUX PROPRES définition officielle • Participation du propriétaire exploitant d’une entreprise dans l’actif de cette dernière. • Composante du bilan représentant le droit de propriété sur les actifs, après déduction des passifs externes. Dic. Louis Ménard Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

En 2003,la valeur nettedu Canada se chiffre à121 900 $par habitant. 3 900 Ma$ de valeur nette / 32 M habitants = 121 900 $ Actif non financiers – dette extérieure nette = 3 900 Ma$ valeur nette(patrimoine national) Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF - PASSIF = CAPITAL On peut aussi prétendre : ACTIF = PASSIF + CAPITAL = Bilan Actif 10 000 $ Passif 3 000 $ Capital 7 000 $ 10 000 $ Ce qu’elle possède Ce qu’elle doit. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF = PASSIF + CAPITAL Où sont les sous? Bilan Actif 10 000 $ Passif 3 000 $ Capital 7 000 $ Utilisationdes fonds = = = + D ’où viennent les sous? Sources de financement Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Exemple de modifications du bilan Pour fonder l ’entreprise, le propriétaire dépose 30 000 $ à la banque. Il reçoit 3 000 actions de la compagnie. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Pour fonder l ’entreprise, le propriétaire dépose 30 000 $ à la banque. ACTIF = PASSIF + CAPITAL Banque 30 000 Avoir… 30 000 30 000 = aucun + 30 000 Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

L ’entreprise emprunte 20 000 $ pour l ’achat d ’un camion. ACTIF = PASSIF + CAPITAL Banque 50 000 Emprunt 20 000 = Avoir… 30 000 Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

L ’entreprise achète un camion de 40 000 $. ACTIF = PASSIF + CAPITAL Banque 50 000 Banque 10 000 Emprunt 20 000 = Camion 40 000 Avoir… 30 000 50 000 = 20 000 + 30 000 Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF = PASSIF + CAPITAL Ce qu’elle possède Vient des créanciers vient du propriétaire et = 50 000 = 20 000 + 30 000 Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF - PASSIF = CAPITAL Les actifs et les passifs ne sont pasénumérés par ordre alphabétique.Il y a des groupements. Exemple:Les actifs et les passifs à court terme sont comparés pour déterminer la capacité de l’entreprise à payer ses dettes à court terme à l’aide de son actif à court terme. Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

> que ACTIF PASSIF à court terme > que à court terme à long terme > que à long terme Court terme = moins d’une année Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

ACTIF • Placement • Immobilisations • Actifs intangibles ou incorporels • Frais reportés* Toutes ces sections ne sont pas toujours présentes. Certains auteurs subdivisent les immobilisations entre actifs corporels et actifs incorporels. L ’actif à long terme se subdivise en : Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Nom de l ’entreprise Bilan date • ACTIF • À court terme • Placement • Immobilisations corporelles • Actif intangible incorporel • Frais reportés PASSIF À court terme À long terme Avoir des actionnaires Capital-actions Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Français Anglais Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

Français Anglais Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme

FIN Tous droits de traduction, de reproduction et d'adaptation interdits sans l'autorisation écrite de Michel Laflamme