Download

1 / 53

600 likes | 1.13k Views

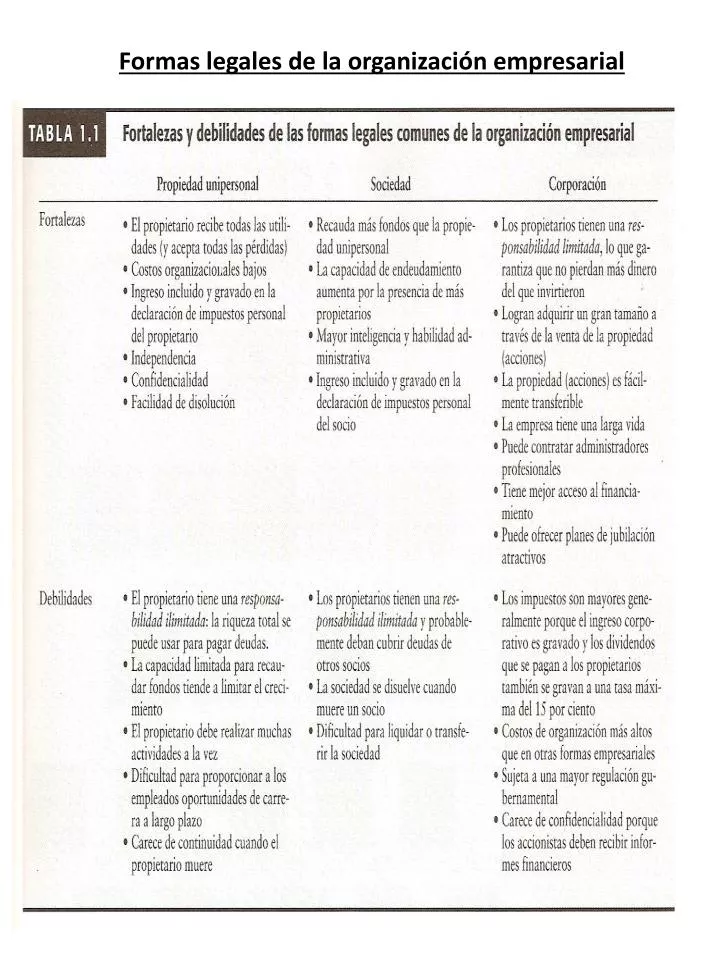

Formas legales de la organización empresarial. Flujo de fondos en la economía y el mecanismo financiero que ofrecen los mercados para canalizar el ahorro a los inversionistas finales en activos fijos. Mercados financieros.

E N D

Flujo de fondos en la economía y el mecanismo financiero que ofrecen los mercados para canalizar el ahorro a los inversionistas finales en activos fijos

Mercados financieros • Un activo financiero se crea, cuando la inversión de una empresa en activos fijos excede sus ahorros y financia esta inversión mediante la contratación de empréstitos (prestamos de dinero $)o la emisión de acciones. • La interacción de prestatarios y prestamistas determina las tasas de interés (que es una ganancia o un pago sobre una cantidad dada o recibida de $). • Prestamistas, son los que tienen ahorros de recursos $, dispuestos a prestarlos ganando una tasa de interés. • Prestatarios o inversionistas, son los que necesitan recursos de $, dispuestos a solicitarlos pagando una tasa de interés. • El intercambio de fondos de recursos, se hace a través Instrumentos de inversión o valores; pagares, a plazo fijo, certificados de deposito (cedes), certificados de la tesorería(cetes), cuentas bancarias, tarjetas de crédito, fondos de inversión a plazo, acciones, bonos, etc. • Activos financieros, son los tenedores o los que poseen instrumentos de inversión o valores (prestamistas o ahorradores) • Pasivos financieros, son los que emiten o dan instrumentos financieros a cambio de recursos $ (prestatarios o inversionistas de proyectos en activos fijos) • Mercado de dinero, es la compra y venta de instrumentos de inversión o valores, con obligación de pago o liquidez al ahorrados o prestamista en un plazo no mayor a un año o corto plazo. • Mercado de capital, es el manejo de instrumentos de deuda y valores especulativos (bonos, acciones) con vencimiento de más de un año o largo plazo.

Mercados financieros (2) • Mercado primario, es la compra y venta de “nuevas emisiones” de instrumentos financieros o valores, los recursos fluyen de los ahorradores finales a los inversionistas finales en activos fijos. • Mercado secundario, es la compra y venta de instrumentos o valores ya existentes, no aportan fondos adicionales para financiar inversiones de capital. • Intermediarios financieros es; el proceso mediante el cual los ahorradores depositan fondos con los intermediarios financieros (en lugar de adquirir directamente acciones y bonos) y dejan que estos últimos los presten a los inversionistas finales. • el flujo de fondos con ahorradores e inversionistas puede ser indirecto, a través de instituciones financieras intermediarias ; bancos comerciales, instituciones de ahorro, compañías de seguros, fondos de pensión, compañías de finanzas y los fondos mutuos. • Reclamación indirecta, es cuando el intermediario adquiere un instrumento financiero(como bonos corporativos) con los recursos $ de los ahorradores y estos reciben una póliza de seguros de vida

Intermediarios financieros. • Bancos comerciales; adquieren depósitos a la vista(cheques) y a plazo(ahorros) de personas, compañías ,gobierno y al mismo tiempo hacen prestamos(a corto un año o menos, y mediano plazo hasta 5 años, e hipotecarios) e inversiones (en bonos y acciones corporativas) • Compañías de seguros; de bienes y contingencias y de vida, reúnen fondos $ con el pago de primas de los asegurados y crean reservas $ ,que invierten una parte en activos financieros. • Fondos de pensión y de retiro; se crean para que las personas tengan ingresos cuando se retiren de trabajar, las aportaciones de los empleados crean un fondo $ que invierten y hacen pagos periódicos acumulados a los trabajadores retirados, pueden invertir en valores a largo plazo (acciones y bonos corporativos) son los inversionistas institucionales mas grandes que existen. • Fondos mutuos de inversión, aceptan recursos aportados por personas y los invierten en determinados tipos de activos financieros a través de una empres a de administración a la cual le pagan una comisión(5%del total de sus activos por el manejo profesional de las inversiones.) • Las compañías de finanzas, ofrecen prestamos para el consumo a plazos, prestamos personales y prendarios a las empresas, y obtienen recursos mediante la emisión de acciones y a través e concesiones de crédito proveniente s de bancos comerciales.

Corredores financieros • Son instituciones que reúnen a las partes que requieren fondos con los que tienen ahorros, no realizan una función directa de crédito, sino que actúan como promotores o intermediarios. • Banco de inversión, son intermediarios que se dedican a la compra a determinado precio en una fecha especifica, nuevas acciones y bonos corporativos para se reventa. • su actividad ocurre, cuando una empresa decide obtener fondos, el banco de inversión adquirirá la emisión (al mayoreo) y la ofrecerá a los inversionistas ahorradores (al detalle) . • Por este servicio, los banqueros de inversión recibencomisiones equivalentes a la diferencia entre los montos de $ recibidos de la venta de los valores al público y las sumas pagadas a las compañías que requieren los fondos. Bancos hipotecarios Instituciones que se dedican a adquirir y colocar hipotecas para su reventa. Estas provienen directamente de personas y empresas de construcción y agentes inmobiliarios. Administran para los ahorradores inversionistas finales, la recepción de pagos y el seguimiento de los retrasos, cobrando comisiones por este servicio.

Asignación de fondos y tasas de interés y riesgos (1) • Riesgo de incumplimiento, peligro de que el prestatario no pueda cubrir sus pagos de capital o intereses. Los instrumentos gubernamentales por lo general están exentos de la posibilidad de incumplimiento. Cuanto mayor sea el riesgo de incumplimiento del emisor de un valor, mayor será el rendimiento o beneficios esperados del valor . • Liquidez (comerciabilidad), de un valor se relaciona con la capacidad del tenedor de convertirlo en efectivo. sus dimensiones son; el precio de realización y la cantidad de tiempo que se requiere para vender el activo. en el caso de los instrumentos financieros, la liquidez se evalúa en relación con la capacidad de vender un volumen importante de valores en un espacio breve de tiempo sin concesiones importantes de precio. Cuanto menor sea la liquidez de un valor, mayor será el rendimiento necesario para atraer inversionistas. . Vencimiento, es la cantidad de tiempo antes del vencimiento de la cantidad principal de un valor. Cuando los valores difierensolo en la cantidad de tiempo (o plazo) antes del vencimiento se le conoce como estructura de plazo de las tasas de interés. Los rendimientos de corto plazo son menores que los de largo plazo.

Asignación de fondos y tasas de interés y riesgos (1) • Impositividad, son los ingresos por intereses o ganancias que se gravan con impuestos a los inversionistas de dinero. • Opciones de conversión(warrants), si el valor se puede convertir a otros valores, como obtener acciones o retirar bonos, etc. • inflación, influye de manera importante en las tasas de interés . • Tasa nominal (observada o declarada), incluye una tasa de interés esperada por inflación. • Cuanto mas elevada sea la inflación esperada, mayor será el rendimiento nominal del valor. Y cuanto mas baja sea la tasa de inflación, menor será el rendimiento nominal. • La tasa real de interés, es la diferencia que hay entre la tasa de interés nominal y la tasa de inflación. • Los prestamistas requieren una tasa de interés nominal bastante elevada para que puedan obtener la tasa real de interés más atractiva, después de ser compensados por la disminución esperada del poder adquisitivo del dinero debido a la inflación.

El perfil de riesgo contra rendimiento esperado de los valores muestra que cuanto mayor sea el riesgo, mas alto será el rendimiento esperado

Prob. de autoevaluación ( 1 capt. 1) “John Henry, es el único dueño de una empresa pequeña de limpieza; tiene 9 empleados y ventas anuales de $480 000 , y deudas o pasivos totales de $90 000. sus activos totales en la empresa son de $263 000 . además posee un patrimonio personal de $467 000 y pasivos personales no de la empresa de $42 000, por un préstamo hipotecario sobre su casa. Le gustaría que uno de sus empleados , tori kobayashi fuera su socio. Henry considera establecer una sociedad o una corporación, en la que kobayashi tendría cierta participación como accionista. El patrimonio personal de kobayashi es de $36 000 ”. • ¿Cuál es el grado de responsabilidad financiera de Henry bajo el esquema empresarial de un solo dueño en caso de una demanda fuerte (por decir, $600 000)?. • ¿Cuál es la responsabilidad financiera de Henry bajo el esquema de una sociedad con kobayashi? ¿ comparten el mismo riesgo por igual?. • ¿cuál es la exposición financiera de Henry bajo una corporación o sociedad anónima

(3Prob. De autoevaluación cap. 1) • Wallo palooza, es una cía. Financiera, que puede “intermediar” con éxito en el mercado hipotecario. • Actualmente los “prestatarios pagan a wallopalooza 7% sobre hipotecas de tasa variable, por los recursos financieros $ prestados por wallopalooza.. • La tasa de interés de depósito necesaria que paga wallopalooza para atraer fondos de los ahorradores o prestamistas es de 3% también ajustable a las condiciones del mercado. • Los gastos administrativos de la cía. Financiera, incluidos los costos de información, son de $2 millones al año sobre una base de $100 millones obtenidos en prestamos. • a) ¿Qué tasa de interés sobre prestamos hipotecarios y los depósitos gana wallopalooza para realizar sus operaciones?. • b) si se atraen $100 millones, en prestamos a los prestatarios y una suma igual en depósitos de los ahorradores, con una tasa hipotecaria de 6.5% y una tasa de interés de depósito de 3.5%, ¿cuáles serían las ganancias anuales antes de impuestos de wallopalooza?. • Cual será la ganancia real si la tasa de inflación anual es del 1.5% para los dos casos a) y b).

Problema cap.1 prob 5. Loquat foods company ,es una empresa que puede conseguir préstamos de los ahorradores inversionistas ,pagándoles una tasa de interés del 9% durante un año. Este año los participantes en el mercado de dinero esperan una inflación de 4% . • ¿Cuál es la tasa real de rendimiento que espera el prestamista? • ¿cuál es la prima de inflación integrada a la tasa nominal de interés?. • Si la inflación es de 2% durante el año, ¿el prestamista se vera afectado? • Sucederá lo mismo con el prestatario? ¿Por qué? • Si la inflación es de 6%, ¿Quién ganará y quien perderá?

Administración de efectivo y valores comercializables Motivos de las empresas para manejar efectivo; 1.-Transaccional; para hacer pagos de, compras, salarios, impuestos y dividendos de las operaciones normales. 2.-Especulativo; para aprovechar oportunidades temporales, como la disminución repentina de precio de las materias primas. 3.-Precautorio; mantener un cojín de seguridad, para satisfacer las necesidades inesperadas de efectivo. a) cuanto mas predecibles sean las entradas y salidas d e efectivo, menor será el efectivo que se debe tener para cubrir necesidades preventivas. b) la capacidad de obtener préstamos de manera rápida para las necesidades imprevistas, también disminuye la necesidad de este saldo de efectivo. Valores comercializables; son activos de la empresa equivalente a efectivo, que compró la empresa en el mercado de dinero, que para satisfacer necesidades de efectivo, Los liquida o vende para tener efectivo. Objetivo de la administración del efectivo; implica el cobro, desembolso e inversión de efectivo en forma eficiente. El presupuesto de entradas y salidas de efectivo, permite saber la cantidad de efectivo que se tendrá, el momento en que esto sucederá, y durante cuanto tiempo. Necesidad de informes frecuentes en la empresa sobre; saldos de efectivo de cada cuenta bancaria, sobre los gastos, sobre saldos diarios posición de los valores comercializables y su cambio de posición, así como entradas y salidas de efectivo mayores anticipadas

Aceleración de los ingresos Desean acelerar la recuperación de sus cuentas por cobrar para utilizar el dinero a la menor brevedad. Por otra parte, su intención es detener el pago de sus cuentas pendientes lo más que sea posible para mantener su posición crediticia con los proveedores y sacar el mayor provecho del dinero con el que ya cuentan. Cobros (entradas); procedimiento que siguen las empresas a partir del momento en que se vende el producto o servicio hasta que se cobren los cheques de los clientes y se conviertan en fondos útiles. Pasos del proceso; • Elaborar y enviar de manera rápida sin contratiempos las facturas. 2) Acelerar el envío por correo los pagos de los clientes a la empresa. 3) Reducir el tiempo en el que los pagos recibidos se mantienen Como fondos no cobrados. Flotación del cobro; lo representan los dos últimos pasos , y es, el tiempo total entre el envió por correo de un cheque por parte de un cliente y la disponibilidad de efectivo para la empresa receptora. Importancia de la flotación del cobro; es reducir el tiempo de espera de los cheques enviados por los clientes ,que entran al sistema bancario, antes de convertirse en efectivo disponible para las empresas. >Facturación anticipada; envió de las facturas a los clientes de manera anticipada, por sus hábitos de pago, - algunos pagan su facturas en la fecha de descuento o de vencimiento ó después. - otros pagan al momento de recibir las facturas. -la factura se incluye en el envió.

Aceleración de los ingresos (2) Adeudos previamente autorizados; elimina la facturación, cuando los clientes suscriben un acuerdo con las empresas mediante el cuál les autorizan cargar (transferir de su banco depósitos) automáticamente en determinadas fechas a la cuenta bancaria de las empresas. >Sistema de apartado postal; consiste en que las empresas rentan un apartado postal de la localidad y autorizan a sus bancos para que recojan las remisiones de pagos de los clientes. deposito del banco de las remesas; recoge los cheques del apartado postal , los registra y los deposita en las cuentas de las empresas, y le entrega un desglose de depósitos y una lista de pagos, con esto se elimina la flotación por proceso. Ventaja y desventaja de apartado postal, los cheques se depositan en los bancos y se cobran más rápidamente que si las compañías los procesarán antes de su depósito, pero es sistema de apartado postal es costoso y no son rentables para empresas con un nivel bajo de remisiones. >Bancos concentradores; proceso; • Aumenta el control de las entradas y salidas de efectivo de las empresas(pone todo el efectivo en una canasta) • Reduce saldos ociosos, mantiene los depósitos de bancos regionales a nivel mínimo. • Permite inversiones más eficaces, la acumulación de saldos extraordinarios permite tener mayores montos de efectivo necesarios para aprovechar oportunidades de inversión mas rentables.

Aceleración de los ingresos(3) Saldo compensatorio; depósitos a la vista que no devengan intereses de las empresas para compensar los servicios proporcionados, líneas de crédito o préstamos. Formas para mover fondos entre los bancos; • Cheque de transferencia de depósitos (CTD),los fondos se mueven mediante el uso de cheques de deposito impresos de manera anticipada, girados contar un banco local y pagaderos a la cuenta de una sola compañía en un banco concentrador. • Transferencia electrónica a través de una cámara automatizada de compensación (CAC) transferencia electrónica de un cheque de deposito, entre los bancos del sistema automático, al día siguiente se puede disponer de los fondos transferidos. • Giros telegráficos, es la forma más rápida de mover dinero entre los bancos, mediante registros contables, se toman fondos de la cuenta de un banco pagador y se depositan en la cuenta de un banco receptor.

Flotación que genera ganancias Suponga que el promedio diario de ventas de EXON, es de alrededor de $400 millones. Si EXPON acelera el proceso de cobranza o hace mas lento el proceso de desembolso ,en un día libera $400 millones, que pueden ser invertidos en instrumentos negociables, con una tasa de interés de 4%, esto representa un interés de un día para otro de aproximadamente: ( $400 millones X 0.04/365) = $43,835 /día Saldos en efectivo que se deben mantener: Las empresas no están dispuestas a tener saldos excesivos en efectivo porque pueden devengar interese si invierten dichos fondos en valores comercializables. cuanto más alta sean las tasas de interés, mayor será el costo de oportunidad de tener efectivo y el deseo de reducirlo.. Saldos compensatorios y cuotas: surgen de la necesidad de las empresas de mantener cierta cantidad de depósitos a la vista que no devenguen intereses para compensar a los bancos por los servicios ofrecidos. al saldo promedio cobrado los bancos le restan el porcentaje de depósitos necesario para mantener una reserva requerida, que puede ser por ejemplo el 10%, el resultado constituye la base de utilidad que genera esa reserva de ingreso. si el costo de los servicios del banco es mayor que el rendimiento que puede proporcionar el saldo compensatorio, se dice que las cuentas son rentables.

Inversión en valores comercializables Valores comercializables: son inversiones acorto plazo, equivalentes a efectivo, para cubrir en el futuro necesidades operativas ó requisitos de saldos compensatorios, los vencimientos son menores a un año.

Financiamiento espontáneo (1) Cuentas por pagar (crédito comercial por parte de los proveedores) Los pasivos comerciales , son una forma común de financiamiento a corto plazo para casi todas las empresas. Porque casi a ningún consumidor se le exige que pague los bienes cuando le son entregados, sino que se concede un breve período de aplazamiento antes del pago. Existen tres tipos de crédito comercial: Cuentas abiertas; son las más comunes, los proveedores envían los productos a los consumidores y adjuntan una factura en la que especifica los artículos remitidos, el monto total que se adeuda y los términos de venta. Los consumidores no suscriben ningún instrumento formal de deuda en el que se demuestre la suma adeudada al proveedor. los créditos a cuenta abierta aparecen en el balance del consumidor como “cuentas por pagar”. Documentos por pagar; cuando se recurre a pagares, el consumidor suscribe un documento con el que se documenta la deuda del proveedor. En el se estipula el pago de la obligación en determinada fecha futura. Letra de cambio; se reconoce formalmente la deuda del consumidor. El proveedor le extiende una letra de cambio al consumidor, a través del cual este último se compromete a pagar en l futuro. El proveedor no entregará los bienes hasta que el consumidor acepte la letra de cambio a plazo y el consumidor establece el banco en el cuál se pagará la letra cuando sea necesario.

Financiamiento espontáneo(2) Términos de venta; se centra especialmente para crédito comercial de cuenta abierta, se puede clasificar en algunas categorías generales según el “periodo neto” en el que se espera el pago y según los términos del descuento, si es el caso. Pago antes de la entrega (PAE) sin crédito comercial; el único riesgo al que se expone el proveedor es que el consumidor rechace la entrega y absorba los costos del envío. Período neto , sin descuento en efectivo; el proveedor extiende un crédito y específica el tiempo permitido para el pago, “30 netos”, indica que la factura se deberá pagar en 30 días. “15 netos, FM”, significa que todos los bienes enviados antes de fin de mes, se deberán pagar el 15 del siguiente mes”. Período neto, con descuento en efectivo; el proveedor extiende un crédito y ofrece un descuento si las facturas se pagan en los primeros días del período neto. El término; “2/10,30 netos” , indica que el proveedor ofrece un descuento de 2% si las facturas se pagan en 10 días, de lo contrario el consumidor deberá pagar toda la suma en un lapso de 30 días. Descuento comercial, es el que se ofrece a clientes mayoristas. Descuento por cantidad, se otorgan para embarques grandes. Fecha temporal, los proveedores establecen fechas para estimular a los consumidores a que coloquen sus pedidos antes del período crítico de venta (las podadoras pedidas en invierno no tendrán que pagarse hasta el verano)

Financiamiento espontáneo(3) Crédito comercial como medio de financiamiento. si las empresas pagan sus cuentas algunos días después de la fecha de facturación, el crédito comercial se convierte en una fuente espontánea de financiamiento que varía con el ciclo de producción; Ejemplo; una Cía., compra $5 000 en bienes todos los días a sus proveedores en términos de “30 netos”, entonces contará con un financiamiento de:(5 000X30= $150 000) derivado de las cuentas por cobrar, si siempre paga al final del período neto. Si aumenta la producción ,hay mas compras y aumenta el financiamiento, y si baja la producción bajan las compras y el financiamiento. Forma discrecional de financiamiento que hacen las empresas del crédito comercial; 1) no aprovechan todos los descuentos en efectivo, sino que pagan el último día del período neto, 2) pagan sus cuentas después del período neto. 1)Pago en la fecha de vencimiento , si la empresa acepta el descuento, no hay ningún costo por el uso del crédito comercial durante el período de descuento. si se ofrece un descuento en efectivo, pero no se aprovecha se genera un costo de oportunidad. El costo de no aceptar un descuento en efectivo, sobre una base porcentual anual , se puede generalizar de esta forma: Costo aproximado = % de descuento X 365 días Anual De intereses (100% - % de descuento )(fecha de pago – periodo de descuento)

Financiamiento espontáneo(4) Al aplicar la ecuación, observamos que el costo por no aceptar un descuento en efectivo disminuye conforme se prolonga la fecha de pago en relación con el periodo de descuento. Si los términos son: “2/10,60 netos” El costo aproximado anual por no aceptar el descuento, sino pagar al final del periodo de crédito, es el siguiente; ( 2 ) X (365 ) = 14.9% (100 – 2) (60 – 10) Demora de las cuentas por pagar: costos asociados; • Se pierde el costo del descuento en efectivo. • >hay castigos por retrasos en el pago o intereses que se pueden cargar, dependiendo de Las prácticas de la industria. > Puede haber un deterioro de la calificación crediticia, además de la capacidad de las empresas de obtener créditos en el futuro

Financiamiento negociado(1) financiamiento negociado (o externo) a corto plazo en el mercado publico o en el privado. En el privado; los instrumentos del mercado de dinero ofrecen a las empresas financiamiento cuando se venden a los inversionistas, de manera directa por parte del emisor ó a través de agentes.(acciones, aceptaciones bancarias,etc). El público; la fuente más importante son los bancos comerciales y las instituciones financieras (prestamos a corto plazo, etc.). CREDITO DEL MERCADO DE DINERO: papel comercial; pagares a corto plazo, si garantías, que emiten grandes empresas solventes (pagares corporativos sin garantías). los agentes mayores que adquieren el papal comercial lo venden a los inversionistas de dinero. la comisión que cobran es de entre 1 y 8% y los vencimientos del papel que colocan va de 30 hasta 90 días. se vende en denominaciones mínimas de $100 000 por lo general es mas barato que los prestamos bancarios a corto plazo. Los agentes que lo colocan, exigen a los prestatarios tener líneas de crédito bancario para respaldar el uso del papel comercial, y asegurar su pago. El papel con respaldo bancario es indicado para empresas no muy conocidas. su rendimiento se determina por el diferencial entre el precio al que se adquieren y al que se venden.

) Bolsa mexicana de valores (1) • Aceptaciones bancarias: Las aceptaciones bancarias son la letra de cambio (o aceptación) que emite un banco en respaldo al préstamo que hace a una empresa. El banco, para fondearse, coloca la aceptación en el mercado de deuda, gracias a lo cual no se respalda en los depósitos del público. • -Valor nominal: $100 pesos. • -Plazo: va desde 7 hasta 182 días. • -Rendimiento: se fija con relación a una tasa de referencia que puede ser CETES o TIIE (tasa de interés interbancaria de equilibrio), pero siempre es un poco mayor por que no cuenta con garantía e implica mayor riesgo que un documento gubernamental. • Papel comercial: Es un pagaré negociable emitido por empresas que participan en el mercado de valores. • -Valor nominal: $100 pesos. • -Plazo: de 1 a 360 días, según las necesidades de financiamiento de la empresa emisora. • -Rendimiento: al igual que los CETES, este instrumento se compra a descuento respecto de su valor nominal, pero por lo general pagan una sobretasa referenciada a CETES o a la TIIE (Tasa de Interés Interbancaria de Equilibrio). • -Garantía: este título, por ser un pagaré, no ofrece ninguna garantía, por lo que es importante evaluar bien al emisor. Debido a esta característica, el papel comercial ofrece rendimientos mayores y menor liquidez.

Bolsa mexicana de valores (2) • Pagaré con Rendimiento Liquidable al Vencimiento: Conocidos como los PRLV's, son títulos de corto plazo emitidos por instituciones de crédito. Los PRLV's ayudan a cubrir la captación bancaria y alcanzar el ahorro interno de los particulares. • -Valor nominal: $1 peso. • -Plazo: va de 7 a 360 días, según las necesidades de financiamiento de la empresa emisora. • -Rendimiento: los intereses se pagarán a la tasa pactada por el emisor precisamente al vencimiento de los títulos. • -Garantía: el patrimonio de las instituciones de crédito que lo emite.

Bolsa mexicana de valores (3) • Certificado Bursátil de Corto Plazo: Es un título de crédito que se emite en serie o en masa, destinado a circular en el mercado de valores, clasificado como un instrumento de deuda que se coloca a descuento o a rendimiento y al amparo de un programa, cuyas emisiones pueden ser en pesos, unidades de inversión o indizadas al tipo de cambio.

Financiamiento negociado (1) Prestamos sin garantías: Forma de deuda que no tiene el respaldo de una garantía integrada por determinados activos. prestamos bancarios a corto plazo sin garantías: La deuda en si se formaliza mediante un pagaré que suscribe el prestatario ó deudor, en el que se establece el interés que se pagará, además de la forma y tiempo de su liquidación. Línea de crédito: es un acuerdo informal entre un banco y su cliente en el que se específica la suma máxima del crédito sin garantías que el banco concederá a las empresas en determinado momento. no representa un compromiso legal por parte del banco de extender el crédito. las líneas de crédito se establecen por un año, el límite de esta línea se basa en la valoración de la solvencia y los requerimientos crediticios de los clientes. el presupuesto de entradas y salidas de efectivo es el mejor indicador de las necesidades crediticias a corto plazo de un prestatario. Si la línea es de $1 000 000, la Cia. tiene acceso a préstamos a corto plazo, a través de firmar una serie de pagarés específicos, cuyo vencimiento promedio es de 90 días, hasta completar toda la línea de 1millón. cláusula de limpieza; el banco exige al prestatario ó deudor que tendrá que pagar el préstamo en su totalidad durante algún tiempo a lo largo del año, puede ser de 1 a 2 meses.

Financiamiento negociado (2) Contrato de crédito revolvente; es un compromiso formal y legal que asume un banco de extender crédito hasta cierto límite máximo durante un período específico. si el crédito revolvente es de 1 millón y ya se dispuso de $700 000, el prestatario podrá obtener hasta $300 000, adicionales en una sola exhibición. comisión por compromiso de línea de crédito; se le exige al prestatario por el privilegio de tener este compromiso formal, el pago de una comisión (%) por la parte no utilizada del crédito revolvente, además de los intereses (%) sobre los préstamos adeudados, ejemplo: crédito revolvente: $1 000 000 promedio de prestamos anuales: $400 000 comisión por compromiso: 0.5% costo de la comisión por compromiso será: monto del crédito no utilizado: $600 000 costo= $600 000 X o.005 = $3 000 al año. Costo de los préstamos ;los factores que influyen en el costo de los préstamos o créditos a corto plazo, que ayudan a determinar la tasa efectiva de interés de los préstamos son; >tasas establecidas de interés. >los saldos compensatorios. >comisiones por compromiso

Financiamiento negociado (3) Tasas de interés; las tasas declaradas (nominales) de interés que se aplican en la mayoría de los préstamos mercantiles se determinan mediante un proceso de negociación entre prestamistas y prestatarios. los bancos varían las tasas de interés según la solvencia de los clientes, cuanto más baja sea ésta más altas serán las tasas. métodos para calcular las tasas de interés; hay dos formas comunes en las que se pueden pagar los intereses de los préstamos mercantiles a corto plazo; son la” base de cobro” y la” base de descuento”. ejemplo: total del préstamo obtenido $10 000 a una tasa establecida de interés de 12% durante el año, la tasa efectiva de interés será: tasa efectiva de pago en base de cobro; los intereses se pagan al vencimiento del préstamo. intereses del préstamo = $1 200 = 12.00% fondos utilizables $10 000 tasa efectiva de pago en base a descuento; los intereses se pagan al inicio del préstamo. intereses del préstamo = $ 1 200 = 1 200 = 13.64% fondos utilizables ( 10 000-1 200) 8 800 cuando pagamos con un esquema de descuento, tenemos el “uso” de solo $8 800 durante el año, pero debemos pagar $10 000 al final del período, la tasa efectiva de interés es más alta en el caso de pagares con descuento que los de cobro. La mayoría de los préstamos bancarios aplican ese sistema de cobro de descuento.

Financiamiento negociado (4) Saldos compensatorios; son depósitos a la vista sin ganancia de intereses que mantiene una empresa para compensar a un banco por los servicios proporcionados, líneas de crédito ó préstamos. >por lo general, los bancos prefieren tener saldos compensatorios equivalentes a por lo menos 10% de una línea de crédito; si la línea es de $2 millones, el prestatario debería mantener saldos compensatorios de por lo menos de: $2 millones X 10% = $200 000 al año. >otro esquema , puede ser que exijan un saldo compensatorio promedio de 5% sobre la línea y 5% adicional sobre el préstamo ó monto adeudado; si la línea es de $2 millones y sus préstamos promedian $600 000, ($2 millones X 5%) + ($600 000 X 5%) = $ 130 000 al año. tasa de interés efectiva con saldos compensatorios, > si se solicita un préstamo de $1millón al 12% de interés anual, y el banco le exige al prestatario mantener un saldo compensatorio del 10% del monto del préstamo, la tasa efectiva a pagar del préstamo es; intereses del préstamo = ( $1millón X 12%) Fondos utilizables ( $1millón – 1 millón X 10%) = 13.33% tasa efectiva

Financiamiento negociado (5) Comisiones por compromiso; la tasa efectiva de los préstamos cuando hay en el convenio de una línea de crédito revolvente el cobro de esta comisión, por montos no usados del crédito. Ejemplo; > la Cia. ACME tiene una línea de crédito en un banco de hasta $1 millón para pedir préstamos a una tasa de interés anual del 12%. El banco le exige mantener un saldo compensatorio del 10% sobre los fondos tomados en préstamo. además debe pagar una comisión de compromiso del 0.5% sobre la porción no utilizada de la línea de crédito formal. la empresa toma un préstamo de $400 000 durante todo el año con este convenio. ACME, hace sus pagos de intereses al vencimiento (base a cobro) y no mantiene depósitos en este banco en particular, ¿cuál es el costo efectivo del crédito? (Intereses del préstamo + comisión por compromiso del = crédito no utilizado) (Monto del préstamo – saldos compensatorios) tasa efectiva de interés del préstamo = 14.17 %

Financiamiento negociado (6) Si ACME, hace sus pagos de intereses al inicio (base a descuento) y no mantiene depósitos en este banco en particular, ¿cuál es el costo efectivo del crédito? (Intereses del préstamo + comisión por compromiso del = crédito no utilizado) (Monto del préstamo – saldos compensatorios – intereses del préstamo) Intereses del préstamo = 400,000X12%= $48,000 Comisión por compromiso= 600000X0.05%=$3,000 Monto del préstamo=$400000 Saldos compensatorios =400000X10%=$40,000 De los préstamos tasa efectiva de interés del préstamo = (48 000 + 3 000 ) = 51 000 (400 000 - 40 000 – 48 000) 312 000 = 16.34%

Prestamos con garantías (colateral) 1 Garantía (prenda o colateral); son los activos pignorados por un prestatario para asegurar el pago de un préstamo. Si el prestatario no cumple con sus obligaciones el prestamista podrá vender la garantía para recuperar el préstamo. los préstamos con garantías (o colateral) son todos aquellos que se garantizan con activos de los prestatarios. Cuando el préstamo es a “corto plazo”, los activos que más se usan como garantía son las cuentas por cobrar y los inventarios. prestamos respaldados por cuentas por cobrar; las cuentas por cobrar son uno de los activos más líquidos con los que cuentan las empresas. al evaluar las solicitudes de crédito, los prestamistas (bancos) analizan la calidad de las cuentas por cobrar para determinar el monto de los préstamos. los prestamistas no tienen que aceptar todas las cuentas por cobrar de los prestatarios, se rechazarán las cuentas que tienen una baja calificación crediticia con base en un análisis de antigüedad (se pueden rechazar las cuenta que tienen un mes de retrazo, por ejemplo) por las cuentas aceptadas, normalmente los prestatarios anticipan entre 50 y 80% de su valor nominal contrato sin aviso de notificación, cuando a los clientes de la empresa prestataria no se les avisa que sus cuentas fueron pignoradas con el prestamista. cuando la empresa recibe un pago a su cuenta, lo transfiere al prestamista, esté los revisa contra su registro de cuentas pendientes y reduce la suma adeudada 75% del pago total. El otro 25% se acredita contra la cuenta del prestatario.

Prestamos con garantías (colateral) 2 Contrato con notificación; la cuenta es notificada de la asignación y las remesas se envían directamente al prestamista, el prestatario no puede retener ningún pago. Préstamos respaldados por inventario; es un activo razonablemente líquido y, por lo tanto sirve como garantía para préstamos a corto plazo. el prestamista determina el porcentaje de anticipo contra el valor de mercado de la prenda que depende de la calidad y tipo de inventario . algunos son muy comercializables, como los granos que bien almacenados resisten el deterioro físico, el margen de seguridad de este tipo que exigen los prestamistas es muy bajo y el anticipo puede ser de hasta el 90% de su valor. no cualquier prenda se puede ofrecer como garantía, la mejor prenda es el inventario estándar y para el que exista un mercado activo. formas en que los prestamistas pueden asegurar sus interese con inventario; 1) embargo flotante; el inventario permanece con el prestatario, permite el embargo legal de los activos pignorados en caso de demora, es un convenio ambiguo y al prestamista le resulta difícil hacer que se cumpla, pero puede incluir cuentas por cobrar y su cobro para que tenga mas control de los activos del prestatario. 2) hipoteca prendaría; los inventarios se identifican por numero de serie, aunque los bienes están en posesión del prestatario, estos no se pueden poner a la venta sin autorización del prestamista.

Prestamos con garantías (colateral) 3 3) recibo fiduciario; el prestatario mantiene el inventario y el producto de su venta en un fideicomiso del prestamista. Conocido como planeación básica, muy común entre los vendedores de automóviles, equipo o bienes duraderos. “las armadoras de autos envían sus unidades a las agencias, estas financian el pago de los automóviles a través de una institución financiera. Esta paga a las armadoras los autos enviados. las agencias suscriben un contrato de prenda de recibo fiduciario en el que se especifica que hará con el inventario. A las agencias automotrices se les permite vender los autos, pero deben transferir el producto de sus ventas al prestamista para pagar el préstamo”,la institución financiera verifica que las agencias hayan vendido los autos y enviado el producto de sus ventas a la institución financiera. 4) resguardo de almacén terminal; el prestatario asegura los prestamos manteniendo el inventario en una compañía de almacenaje pública o terminal. el resguardo garantiza los bienes contra los cuáles se puede autorizar un crédito al prestatario, la compañía de almacenaje puede liberar la prenda al prestatario solo cuando se lo autorice el prestamista. 5) recibo de almacén provisional para mercancías; el inventario pignorado se conserva en las instalaciones del prestatario. Una compañía de almacenaje temporal reserva un área designada de las instalaciones del prestatario para el inventario en prenda, esta empresa es la única que tiene acceso y control de esa área, la compañía emite un recibo de almacén y el prestamista otorga el préstamo con base en el valor del resguardo. Por la necesidad de pagarle a la compañía de resguardo, los costos pueden ser elevados.

Factoraje de cuentas por cobrar (1) Factoraje; venta de cuentas por cobrar a una institución financiera, el factor por lo general es “sin recurso”. las empresas pueden recurrir al factoraje de las cuentas por cobrar para allegarse efectivo. al vender las cuentas por cobrar, transfiere la titularidad al venderlas a un factor (institución bancaria) “sin recurso”, significa que la empresa vendedora no se responsabilizará por las cuentas por cobrar no recuperadas mediante el factor. “el factor”; tiene un departamento de crédito y gira (paga) cheques contra las cuentas. En base a sus investigaciones puede rehusarse a comprar algunas cuentas riesgosas. mediante el factoraje muchas empresas se liberan de tener un departamento de crédito y cobranza. Es una forma de subcontratación de las funciones de crédito y cobranza. El factoraje se realiza por un contrato con el cliente por un año. se notifica a los clientes que sus cuentas se han vendido y que los pagos se deben remitir de manera directa al factor. ejemplo,”cuando se hace una compra con tarjeta de crédito” se participa en una operación de factoraje, “la cuenta por cobrar que se crea con la compra a crédito se vende a una institución bancaria”. Costos de factoraje: por asumir el riesgo de crédito y manejar las cuentas por cobrar, el factor cobra una comisión, en el caso de las cuentas comerciales generalmente es de menos de 1% del valor nominal de las cuentas por cobrar. por lo general el factor no paga de inmediato a las empresas tras la compra de las cuentas por cobrar. el pago se realiza al vencimiento real de Las Cuentas por cobrar.

Factoraje de cuentas por cobrar (2) Si el factor anticipa dinero antes del vencimiento provenientes de los clientes, las empresas deben pagarles interese sobre dicho anticipo. por esta función adicional el factor exige una compensación, ejemplo; cuentas por cobrar sujetas a factoraje: $10,000 comisión por factoraje: 2% el factor acredita a la firma: (10,000-10,000X2%)= $9,800 si la empresa quiere retirar, antes del vencimiento de las cuentas (se vencen a fin de mes) deberá pagar un interés del 1.5% por uso de fondos: (9,800 x 1.5%)=$147 el costo total del factoraje seria en este caso. (comisión de factoraje +interese de anticipos)=costo total 200 + 147 = $347 el anticipo real sería: (10,000 – 347) = $ 9.653

Presupuestos de gastos de capital (1) Cuando una empresa realiza una inversión incurre en un gasto con la esperanza de obtener beneficios en el futuro, estos rendimientos por lo general duran más de un año, como las inversiones en equipos, edificios y terrenos ó la introducción de un nuevo producto, ó un programa de investigación y desarrollo. En suma , su éxito y rentabilidad en el futuro dependen de las decisiones a largo plazo que se tomen en el presente.. Las propuestas de inversión se deben evaluar en función de si generarán o no un rendimiento igual o mayor que el que requieren los inversionistas. Una de las tareas más importantes en la elaboración de gastos de capital es el cálculo de los flujos futuros de capital de los proyectos, todos los beneficios esperados se expresan en términos de flujo de efectivo, no como flujo de ingreso. Los flujos de efectivo para los proyectos se clasifican en tres categorías; 1) Gastos iniciales; inversión inicial en efectivo. 2) Flujo de efectivo netos provisionales; son flujos que ocurren después de la inversión inicial. 3) Flujo de efectivo neto del año terminal; es el flujo de efectivo neto del período final

Como calcular el flujo de efectivo marginal operativo(1) A)Salida ó gasto inicial de efectivo; Costo del nuevo activo. (+) gastos de; instalación, embarque etc. (- ) venta del activo viejo, si la inversión es una decisión de reemplazo. (+ ) impuestos (ahorros fiscales) derivados de la venta del activo si es un reemplazo. = salida inicial de efectivo B) Determinación de los flujos de efectivo netos provisionales (por período) cualquier incremento (ahorros ó disminución) neto de los gastos operativos. (-) cargos por depreciación = cambio neto del ingreso antes de impuestos (-) impuestos = cambio neto en el ingreso después de impuestos (+) cargos por depreciación = flujo neto marginal operativo C) Calculo del flujo de efectivo neto del año terminal = flujo de efectivo neto del año terminal + valor final de recuperación de los activos nuevos - Impuestos derivados de la venta de los activos nuevos = flujo de efectivo para el año terminal.

Como calcular el flujo de efectivo marginal operativo(2) Ejemplo de expansión de activos: La granja de pescados “faversham”, quiere implementar el proyecto de instalar una nueva planta desescamadora. Necesitará gastar $90,000 en equipo especial. La vida útil de este equipo es de 4 años, depreciándose fiscalmente por el método de línea recta. Los gastos de embarque e instalación equivalen a $10,000. La maquinaria tiene un valor de recuperación esperado, dentro de 4 años, de $16,500 se instalará en una bodega que no tiene ningún uso económico alternativo, adyacente a la planta procesadora principal, no requiere ningún capital de trabajo adicional. La tasa marginal de impuestos es del 28% El departamento de mercadotecnia, considera que la nueva planta generará los siguientes flujos de efectivo de utilidades operativas adicionales, antes de considerar la depreciación e impuestos. Fin de año 1 2 3 4 Flujos netos de efectivo $35,176 36,250 55,725 32,258

Como calcular el flujo de efectivo marginal operativo(3) • A) Cálculo del gasto inicial: Costo de la planta nueva $90,000 + gastos de abarque e instalación $10 000 = gasto inicial $100,000 • B) Cálculo de los flujos de efectivo netos provisionales: Fin de año 1 2 3 4 Flujos netos de efectivo $35,176 36,250 55,725 32,258 (-) depreciación anual 25,000 25,00025,00025,000 = cambio neto del ingreso 10,167 11,250 30,725 7,258 Antes de impuestos (-) tasa de impuestos 2,8473,150 8,603 2,032 = cambio neto del ingreso 7,320 8,100 22,122 5,226 antes de impuestos (+) cargo por depreciación 25,00025,00025,00025,000 = flujo neto de efectivo 32,320 33,100 47,122 30,226 (B) Para los años 1 a 3 • C) Flujo de efectivo neto del año terminal 4:

Como calcular el flujo de efectivo marginal operativo(4) • C) Flujo de efectivo neto del año terminal 4: ( B) Flujo de efectivo del año terminal antes: 30,226 (B) de las consideraciones finales (+) valor de recuperación del activo nuevo: 16.500 (-) impuesto por la venta del activo al final de su vida: - 4,620 = : 11,880 (D) Flujo de efectivo del año terminal 4: (B) + (D) : $42,106 flujo neto de efectivo Para los años 1 a 4 Fin de año 0 1 2 3 4 100,000 32,320 33,100 47,122 42,106

Como calcular el flujo de efectivo marginal operativo(5) Ejemplo de sustitución de activos: Se esta considerando la posibilidad de adquirir un nuevo molde de cristal para automóviles, para sustituir el antiguo. > el precio de compra del nuevo molde es de $18,500 . y se necesitarán $1,500 más para su instalación. > el viejo molde se puede vender a su valor contable fiscal) depreciado de $2,000 ,los impuestos derivados de esta venta son de “cero”. > actualmente el viejo molde tiene una vida restante útil de 4 años, podría no tener ningún valor de recuperación si se hubiera conservado hasta el final de su vida útil ( el valor de recuperación equivale al valor contable fiscal) • El gasto inicial del proyecto de inversión es. costo del nuevo molde $18,500 + gastos de instalación $ 1,500 - venta del viejo molde -$ 2,000 + impuestos de la venta 0 = salida inicial de efectivo: $18,000

Como calcular el flujo de efectivo marginal operativo(6) B) Flujo de efectivo neto provisionales. La nueva máquina moldeadora, reducirá el costo de la mano de obra y mantenimiento, lográndose ahorros de $7,100 al año antes de impuestos , durante los próximos 4 años, después de ese tiempo no tendrá ningún valor de recuperación ni ahorro. El nuevo molde, tiene una vida útil de 4 años. Las consideraciones siguientes del viejo molde. 1. la base depreciable original era de $9,000 2. el viejo molde tuvo una depreciación fiscal de 4 años 3. la vida depreciable restante es de 2 años. Consideraciones sobre la depreciación del proyecto : debemos restar los cargos por depreciación del viejo molde a los cargos por depreciación del nuevo, para obtener los nuevos cargos por depreciación del proyecto: depreciación Vieja máquina > años faltantes (años): 0 1 2 3 4 depreciación Nueva máquina: > inicio de la sustitución (años): 0 1 2 3 4

Como calcular el flujo de efectivo marginal operativo(6) Máquina vieja: base depreciable: $9,000 años de depreciación fiscal: 4 depreciación anual: 9,000/4 = $2,250 Máquina nueva. base depreciable: $20,000 año de depreciación fiscal: 4 depreciación anual: 20,000/4 = $5,000 Año de reemplazo Vieja : 2250 2250 2250 2250 Máquina 0----------1 -----------2 -------- 3 --------- 4 año Año de reemplazo Nueva : 5000 5000 5000 5000 Máquina 0 -------- 1 -------- 2 --------3 --------- 4 año Depreciación del: 2750 2750 5000 5000 Proyecto del nuevo 0 --------- 1 -------- 2 ------- 3 --------- 4 molde Diferencias de depreciación: (Dep.Máq. Nueva) – (Dep. Máq.. Vieja)

Como calcular el flujo de efectivo marginal operativo(6) Flujos de efectivo del proyecto: Año 1 2 3 4 Ingresos por ahorro 7100 7100 7100 7100 De operación del nuevo molde (-) depreciación -2750 -2750 -5000 -5000 = ingresos antes de 4350 4350 2100 2100 impuestos (-) impuestos (28%) -1218 -1218 -588 -588 = ingresos después 3132 3132 1512 1512 De impuestos (+) Incremento de la 2750275050005000 depreciación Flujo neto de efectivo 5882 5882 6512 6512 Del año 1 al 4

Evaluación del proyecto(1) Tasa interna de rendimiento. se considera que los métodos de flujo descontado son una base más objetiva para evaluar y seleccionar proyectos de inversión, y son; TIR (tasa interna de rendimiento, VPN (valor presente neto). la tasa interna de rendimiento (TIR) de una propuesta de inversión es la tasa de descuento de fondos $, que iguala ( = ) a valor presente los flujos de efectivo netos esperados futuros (FE) con el gasto inicial (GI). Si el gasto inicial (GI) ocurre en el momento “0” queda representado por esa Tasa TIR, de tal forma que; FE1 + FE2 + FE3 + FE4 …… > FE n GI = -------- ---------- ---------- ---------- ----------- (1 + TIR)1 (1 + TIR)2 (1 + TIR)3 (1 + TIR)4 (1 + TIR) n Valor presente neto. El valor presente neto (VPN) de una propuesta de inversión es el valor presente de los flujos de efectivo netos de dicha propuesta, menos su inversión inicial, si el valor presente neto de una inversión es cero o más, se autorizará el proyecto. FE1 + FE2 + FE3 + FE4 …> FE n VPN = -------- ---------- ---------- ---------- -------- - GI (1 + TIR)1 (1 + TIR)2 (1 + TIR)3 (1 + TIR)4 (1 + TIR) n

Evaluación del proyecto(2) El cálculo de la tasa interna de rendimiento (TIR) implica un proceso de prueba y error con las tablas de valor presente. se usa un proceso de interpolación para determinar la TIR: TIR = tasa de interés (i) menor + x Como obtener la “x” : Diferencia de tasas: (tasa”i” mayor) – (tasa “i" menor) Diferencia superior de valor presente: (valor presente) – ( gasto inicial) con tasa menor Diferencia inferior de valor presente : (gasto inicial) – (valor presente) con tasa mayor Suma de diferencias de valor presente:( diferencia) + (diferencia) superior inferior X =(diferencias de tasas ) x (diferencia superior de valor presente) suma de diferencias de valor presente TIR = (tasa menor “i”) + (X)