Download

1 / 8

130 likes | 544 Views

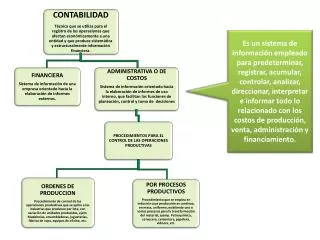

Costo promedio esperado para funciones de costo complejas. Hugo Jimenez Miguel Galicia Manuel Wiechers. Introducción. No solo considera el edo. del proceso en el instante t El costo puede depender de más variables aleatorias, además de t C(Xo:Xt-1, Dt)

E N D

Costo promedio esperado para funciones de costo complejas. Hugo Jimenez Miguel Galicia Manuel Wiechers

Introducción • No solo considera el edo. del proceso en el instante t • El costo puede depender de más variables aleatorias, además de t C(Xo:Xt-1, Dt) • El costo promedio esperado (a largo plazo) por unidad de tiempo es: • Dt, Dt+1, Dt+2, …V.A.I.&Iden.Dist X0, X1, X2,…, Xt-1, Dt VAI. • Costo Promedio Real (a largo plazo) por unidad de tiempo:

Distribución de Poisson Variable aleatoria discreta: y =0,1,2…; Distribución de probabilidad para un numero Y de eventos poco comunes, que se presentan en el espacio, TIEMPO, o volumen donde es el valor promedio de y.

Costo promedio esperado para funciones de costo complejas k(j) es el valor esperado respecto a la distribución de probabilidad de demanda dado el estado.

Debe de cumplirse los siguientes requisitos: • [Xt] es una cadena de markov irreducible cuyos estados son recurrentes positivos. • Asociada a esta cadena se tiene una sucesión de variables aleatorias {Dt}, cada una de las cuales es independiente e idénticamente distribuida. • Para m fija {m=0,1,2,3,…, se incurre en un costo C(Xp, Dt+m) en el tiempo t, para t=0,1,2 • La sucesión {X0, X1, X2, Xt} debe ser independiente de Dt+m

Ejemplo Se tiene la siguiente probabilidad de demanda y de existencias de una tienda que vende televisiones. El dueño decide ordenar 4 televisiones el momento que en sus existencias no hay ninguna, el costo de ordenar es de (5 + 20 X), X es el numero de televisores ordenados. Además, por cada venta perdida, se tiene un costo de 40 por unidad. Con lo que los costos dados el estado anterior y la demanda están dados por: C(Xt-1, Dt) = (5 + 20 (5)) + 40máx {(Dt – 5),0} para X(t-1) = 0 40máx {(Dt – X(t-1)),0}, para X(t-1) > 0

Desarrollo del Ejemplo • Ahora para t= 1, 2, 3, …. Se calcula la k(j) • k(0)= E[C(0,Dt)] = 85 + 40 ( 1*P(5) ) = 93 • k(1)= E[C(1,Dt)] = 40(4*P(5)+3*P(4)+2*P(3)+P(2))= 138 • k(2)= E[C(2,Dt)] = 40(3*P(5)+2*P(4)+P(3)) = 54 • k(3)= E[C(3,Dt)] = 40(2*P(5)+P(4)) = 24 • k(4)= E[C(4,Dt)] = 40(P(5)) = 8 Costo de inventario promedio esperado: = 93(.14)+138(.2)+54(.19)+24(.12)+8(.35)= 56.6 Es el costo asociado a la política de inventario del dueño.

Introducción No solo considera el edo. del proceso en el instante t Variables aleatorias e idénticamente distribuidas