Download

1 / 15

160 likes | 460 Views

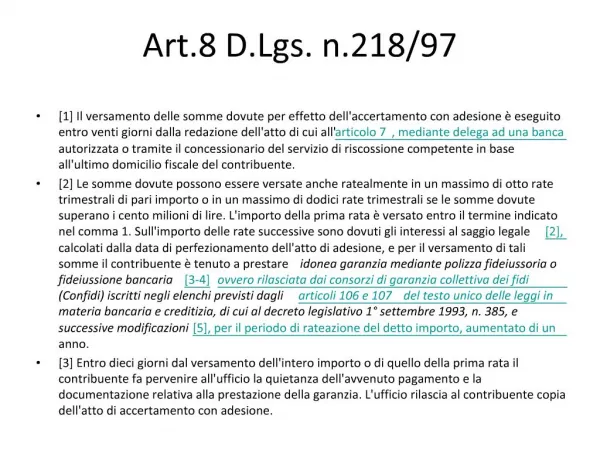

La definizione comporta l'impossibilit per l'Amministrazione Finanziaria di emettere nuovi avvisi di accertamento a meno che:. EFFETTI DELLA DEFINIZIONE(D.Lgs. 218/1997 Art. 2, comma 4). sia sopravvenuta la conoscenza di nuovi elementi in base ai quali sia possibile accertare un maggior reddi

E N D