Download

1 / 7

70 likes | 187 Views

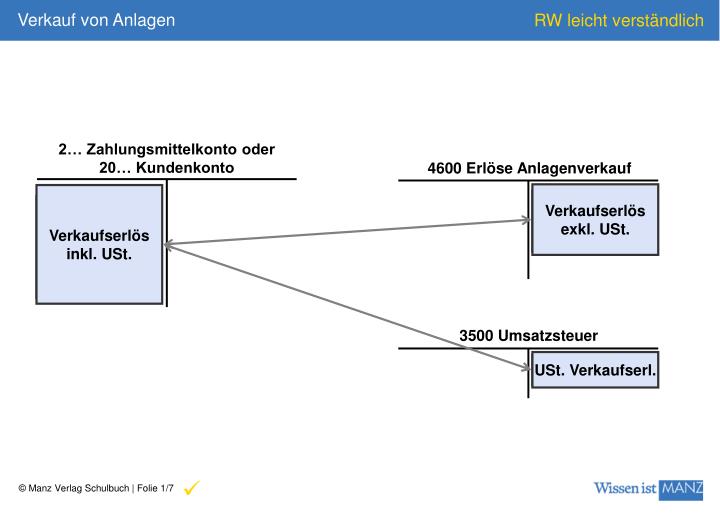

2… Zahlungsmittelkonto oder 20… Kundenkonto. 4600 Erlöse Anlagenverkauf. Verkaufserlös inkl. USt. Verkaufserlös exkl. USt. USt. Verkaufserl. 3500 Umsatzsteuer. Verkauf von Anlagen. ü. Anlagenverkauf. Anlagenkauf. 33… Lieferantenkonto. 4600 Erlöse Anlagenverkauf. 0… Anlagenkonto.

E N D

2… Zahlungsmittelkonto oder 20… Kundenkonto 4600 Erlöse Anlagenverkauf Verkaufserlös inkl. USt. Verkaufserlös exkl. USt. USt. Verkaufserl. 3500 Umsatzsteuer Verkauf von Anlagen ü

Anlagenverkauf Anlagenkauf 33… Lieferantenkonto 4600 Erlöse Anlagenverkauf 0… Anlagenkonto Restzahlung Tauscherlös inkl. USt. Tauscherlös exkl. USt. USt. Tauscherlös Kaufpreis inkl. USt. Kaufpreis exkl. USt. VSt. Kaufpreis Restzahlung 3500 Umsatzsteuer 2500 Vorsteuer Bezahlung Restbetrag 2… Zahlungsmittelkonto Anlagentausch ü

2… Zahlungsmittelkonto oder 20… Forderungskonto 4610 Versicherungserlös Versicherungs- entschädigung Versicherungs- entschädigung ACHTUNG: Versicherungsentschädigung = Schadenersatz Keine Umsatzsteuer!!! Versicherungsentschädigungen ü

Buchwert 1.1. Abgang von Anlagen (direkte Abschreibung) Schritt 1: Abschreibung 7020 Abschreibung von Sachanlagen 0… Anlagenkonto Abschreibung Abschreibung Restbuchwert per 31.12. Schritt 2: Ausbuchen Restbuchwert 7820 Buchwert abgegangener Anlagen Restbuchwert per 31.12. ü

Schritt 2: Ausbuchen Schritt 2 a: Auflösung Kum. Abschr. 0.9. Kumulierte Abschreibung 0… Anlagenkonto Kum. AfA 1.1. Kumulierte Abschreibung 31. 12. Kumulierte Abschreibung 31. 12. Abschreibung Restbuchwert per 31.12. Anschaffungs- wert Schritt 1: Abschreibung 7820 Buchwert abgegangener Anlagen 7020 Abschreibung von Sachanlagen Abschreibung Restbuchwert per 31.12. Schritt 2 b: Ausbuchung Restbuchwert Ausscheiden von Anlagen (indirekte Abschreibung) ü

Erlöse sind höher als Buchwert GEWINN 7820 Buchwert abgegangener Anlagen 4600 Erlöse Anlagenverkauf Restbuchwert per 31.12. Verkaufs- bzw. Tausch- erlös exkl. USt. Saldo Saldo Umbuchung Buchwert Umbuchung Erlös 4630 Erträge Anlagenverkauf Verkaufs- bzw. Tausch- erlös exkl. USt. GEWINN G + V Umbuchung bei Gewinn Restbuchwert per 31.12. ü

Erlöse sind niedriger als Buchwert VERLUST 7820 Buchwert abgegangener Anlagen 4600 Erlöse Anlagenverkauf Restbuchwert per 31.12. Saldo Saldo Verkaufs- bzw. Tausch- erlös exkl. USt. Umbuchung Buchwert Umbuchung Erlös 7830 Verluste Anlagenverkauf Restbuchwert per 31.12. Verkaufs- bzw. Tausch- erlös exkl. USt. VERLUST G + V Umbuchung bei Verlust ü