Download

1 / 35

350 likes | 481 Views

Fig. 1. Prodotto Interno Lordo (variazioni % medie annue* ). *Calcolate su valori concatenati – anno di riferimento 2000. Fig. 2. Tassi di crescita annuali del prodotto in termini reali (%).

E N D

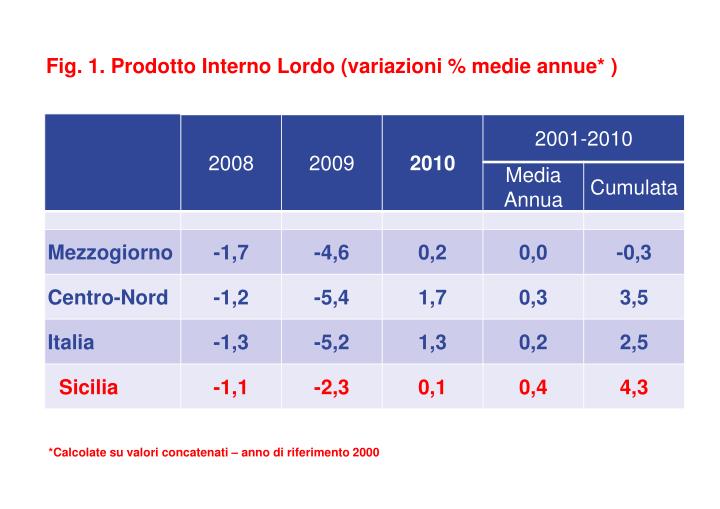

Fig. 1. Prodotto Interno Lordo (variazioni % medie annue* ) *Calcolate su valori concatenati – anno di riferimento 2000

Fig. 2. Tassi di crescita annuali del prodotto in termini reali (%)

Fig. 3. Prodotto interno lordo delle regioni italiane nel periodo 2008-2010, nel 2010 e nel 2011 (variazioni %) (a) ** Previsioni FMI (a) Calcolate su valori concatenati – anno di riferimento 2000 * Previsioni SVIMEZ - IRPET

Fig. 4. Nel quadriennio 2008-2011, il Mezzogiorno ha subìto più del Centro-Nord le conseguenze della crisi ed ha maggiori difficoltà ad uscirne, smentendo quanti ritenevano che la debolezza sui mercati esteri avrebbe protetto l’economia meridionale dagli effetti di una crisi “esterna”. Entrambe le aree hanno subito una riduzione del prodotto superiore alla media dei paesi Ue e ugualmente debole è il recupero nel 2010-2011. Ciò conferma la profonda integrazione economica e il comune destino delle due aree. Il sistema produttivo meridionale è profondamente dipendente dalle sub-forniture delle imprese del Centro-Nord che, a loro volta, non possono prescindere, per crescere dal contributo del mercato meridionale.

Fig. 5. Il processo di declino potrà essere interrotto solo in presenza di una adeguata domanda privata e pubblica che attenui gli effetti di breve periodo della crisi indotti dai processi di ristrutturazione e, nel medio periodo, favorisca una ripresa duratura della produzione e la creazione di posizioni lavorative stabili e efficienti. Il pericolo è che, mancando tale stimolo, la perdita di tessuto produttivo diventi permanente, aggravando i divari territoriali già marcati nel Paese.

Fig. 6. Prodotto per abitante del Mezzogiorno e sue componenti (indici: Centro-Nord = 100) (a) Calcolato su valori a prezzi correnti

Fig. 7. Prodotto per abitante delle regioni del Mezzogiorno (Indici: Centro-Nord = 100) (a) (a) Calcolati su valori a prezzi correnti

Fig. 8. Andamenti nel periodo 2001-2010 (variazioni % medie annue*) * Su valori correnti

Fig. 9. Variazioni % del valore aggiunto per settore e ripartizione (a) (a) Calcolate su valori concatenati – anno di riferimento 2000

Fig. 10. Variazione degli occupati totali e dell'industria in senso stretto tra il 2008 ed il 2010

Fig. 11. PIL, consumi e investimenti (tassi annui di variazione %*) * Calcolate su valori concatenati – anno di riferimento 2000

Fig. 13. Il mercato dl lavoro 2008 - 2010 -533.000 In ITALIA - 40.000 in Sicilia -281.000 al SUD -252.000 al NORD 6,3% occupati 7,5% perdite 70% occupati 47% perdite 30% occupati 53% perdite

Fig. 14. Variazioni degli occupati totali nel 2010 e nel primo semestre 2011 * Da gennaio a giugno 2011

Fig. 15. La diversa copertura degli ammortizzatori L’assenza di paracadute per troppi Variazione degli occupati (2008-2010) ed occupati equivalenti in CIG in media all’anno

Fig. 16. La fuga dal mercato del lavoro “formale” nel Mezzogiorno Inattivi e persone in cerca di occupazione

Fig. 16bis. La fuga dal mercato del lavoro “formale” in Sicilia Inattivi e persone in cerca di occupazione

Fig. 17. La disoccupazione esplicita e la disoccupazione implicita. Anno 2010 Se teniamo conto anche di coloro che pur non facendo azioni dirette di ricerca di occupazione sono disponibili a lavorare, il tasso di disoccupazione cresce di oltre 10 punti nel Mezzogiorno e di 4 nel Centro-Nord

Fig. 18. Composizione % della popolazione 15-64 anni per condizione sul mercato del lavoro – Mezzogiorno, Centro-Nord e Sicilia Centro-Nord Mezzogiorno Sicilia

Fig. 19. RIDUZIONE ISCRITTI UNIVERSITA’ CRESCITA DELLA INOCCUPAZIONE ESCLUSIONE DAI PROCESSI DI SVILUPPO dei GIOVANI al SUD FUGA DEI TALENTI LO SPRECO DEI TALENTI

Fig. 22. Giovani NEET di 15-34 anni con laurea nel 2010 Un laureato su tre al Sud è fuori dal mercato del lavoro e dal sistema formativo

Fig. 23. Tasso di passaggio dalle scuole superiori all’università

Fig. 24. 30-34enni (%) con almeno un titolo di studio terziario Troppi laureati?.. Molti meno che negli altri Paesi Ue Target EU 2020

Fig. 25. Numero medio di figli per donna: il sorpasso del Nord Il tasso di occupazione femminile 25-34 anni è il 34% al Sud, il 68% al Centro-Nord e il 31% in Sicilia

Fig. 26. Lo tsunami demografico Variazione assoluta (.000) della popolazione residente per classi di età al 2051

Fig. 27. Laureati che migrano al Nord Cambi di residenza (anno 2009): Mezzogiorno: 18.200 (+10% rispetto al 2004) Sicilia: 3.600 (+51,8% rispetto al 2004) Pendolari di lungo raggio (anno 2010): Mezzogiorno: 40.000 - un pendolare di lungo raggio su tre è laureato Sicilia: 7.000 – circa un pendolare di lungo raggio su quattro è laureato

Fig. 28. Il risultato di questi cambiamenti rischia quindi di essere un vero e proprio “tsunami” demografico: da un’area giovane e ricca di menti e di braccia il Mezzogiorno si trasformerà nel corso del prossimo quarantennio in un’area spopolata, anziana, ed economicamente sempre più dipendente dal resto del Paese a sua volta invecchiato

Fig. 30. Incidenza delle manovre del 2010 e 2011 sul PIL delle due macroaree italiane

Fig. 31. Spesa pubblica in conto capitale della P.A. (quote % Mezzogiorno su Italia)

Fig. 32. QSN 2007-2013. Stato di attuazione dei Programmi Operativi dell’obiettivo Convergenza. Situazione al 31 maggio 2011, (milioni di euro)

Fig. 33. QSN 2007-2013. Stato di attuazione dei Programmi Operativi delle regioni dell’obiettivo Convergenza FESR. Situazione al 31 maggio 2011, (milioni di euro)

Fig. 34. Una prima selezione di opere prioritarie da realizzare nel Mezzogiorno: stima dei fabbisogni finanziari (milioni di euro)