Download

1 / 25

250 likes | 451 Views

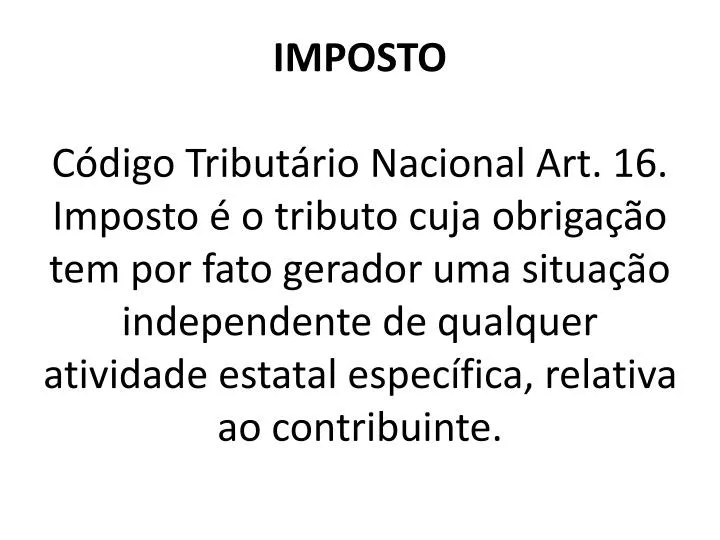

IMPOSTO Código Tributário Nacional Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal especÃfica, relativa ao contribuinte.

E N D

IMPOSTOCódigo Tributário Nacional Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

A obrigação de pagar imposto não se origina de nenhuma atividade específica do Estado relativa ao contribuinte. O fato gerador do dever jurídico de pagar imposto é uma situação da vida do contribuinte, relacionada a seu patrimônio, independente do agir do Estado.

A obrigação tributária em geral, vale dizer, a obrigação de pagar tributo, tem como fato gerador a situação prevista em lei como necessária e suficiente à sua ocorrência, isto é, uma situação que basta, e é indispensável, ao nascimento dessa obrigação.

Em se tratando de imposto, a situação prevista em lei como necessária e suficiente ao nascimento da obrigação tributária não se vincula a nenhuma atividade especifica do Estado relativa ao contribuinte.

Assim quando o Estado cobra imposto de renda, por exemplo, toma em consideração, exclusivamente, o fato de alguém auferir renda. Não importa que o Estado tenha ou não prestado algum serviço, executado alguma obra ou desenvolvido alguma atividade relacionada com aquele de quem vai cobrar imposto.

Princípio da não afetação e os impostos: O postulado da não afetação ou não vinculação previsto no artigo 167, IV da CF, (redação dada EC 42/03) dispõe que é proibida a vinculação de receita de impostos a órgãos, fundo ou despesa.

Exceções ao princípio da não afetação:1) repartição constitucional dos impostos;2) destinação de recursos para saúde (198, § 2º); recursos para desenvolvimento do ensino (212); atividade de administração tributária (37,XXII);

3) Prestação de garantia: operações de crédito por antecipação de receita; a União (garantia e contragarantia) ( 167, § 4º - 165,§ 8º); pagamento de débitos com a União.

CESPE/UNB. Por regra, aos Estados é vedado criar vinculação da receita de impostos, todavia a casos em que a CF o admite, tais como nas despesas com segurança pública e com o fundo de amparo ao trabalhador.

CESPE/UNB, Por regra, aos Estados é vedado criar vinculação da receita de impostos; todavia, há casos em que a CF admite, tais como nas prestações de garantia às operações de crédito por antecipação de receita.

TAXASConceito: Enquanto o imposto é uma espécie de tributo cujo fato gerador não está vinculado a nenhuma atividade estatal específica relativa ao contribuinte (CTN, art. 77) a taxa, pelo contrário, tem seu fato gerador vinculado a uma atividade estatal específica relativa ao contribuinte;

UFRS, Agente fiscal tesouro Estado. As taxas são espécies de exações, classificável, pela sua hipótese de incidência, como tributos vinculados a atividade realizada pelo Poder Público.

É um tributo cujo fato gerador está vinculado a uma atividade estatal específica relativa ao contribuinte.

Esta característica a distingue do imposto, entretanto, não basta para sua identificação especifica, porque também a contribuição de melhoria tem seu fato gerador vinculado a atividade estatal específica.

Acrescente-se, pois, que a taxa é vinculada a serviço público, ou ao exercício do poder de polícia.

A atuação estatal que constitui fato gerador da taxa há de ser relativa ao sujeito passivo desta, e não à coletividade em geral

Por isto mesmo, o serviço público cuja prestação enseja a cobrança da taxa há de ser específico e divisível, posto que somente assim será possível verificar-se uma relação entre esses serviços e o obrigado ao pagamento da taxa.

Não é necessário, porém, que a atividade estatal seja vantajosa, ou resulte em proveito do obrigado.

CESPE/UNB. O município de Vitória/ES, pretende instituir taxa que vise remunerar os serviços de limpeza e coleta de lixo na cidade, como logradouros públicos, estradas, praças, parques praias etc. A referida taxa enquadra-se no conceito de taxa de serviços, que somente poderá ser cobrada pelos efetivo serviço de limpeza e coleta de lixo da cidade.

Taxa, em síntese, é espécie de tributo cujo fato gerador, é o exercício regular do poder de polícia, ou o serviço público, prestado ou posto à disposição do contribuinte. Isto é o que se pode extrair do disposto no art. 145, II

Art. 145, II da Constituição Federal;II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

PODER DE POLÍCIA.Artigo 78 do CTN A rigor, poder de polícia é atividade administrativa. É poder do Estado. Deve ser exercido mediante produção legislativa. A Administração Pública, com fundamento nesse poder, e dentro dos limites impostos pelo ordenamento jurídico, exerce atividade de polícia

CESPE/ UNB. Não podem ser remunerados mediante taxa os serviços públicos de fornecimento de água, os de iluminação pública e os de segurança pública.

A venda de serviços de natureza econômica por parte do Estado, tal como o fornecimento de água, é uma receita derivada