Download

1 / 23

260 likes | 557 Views

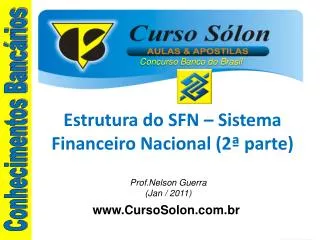

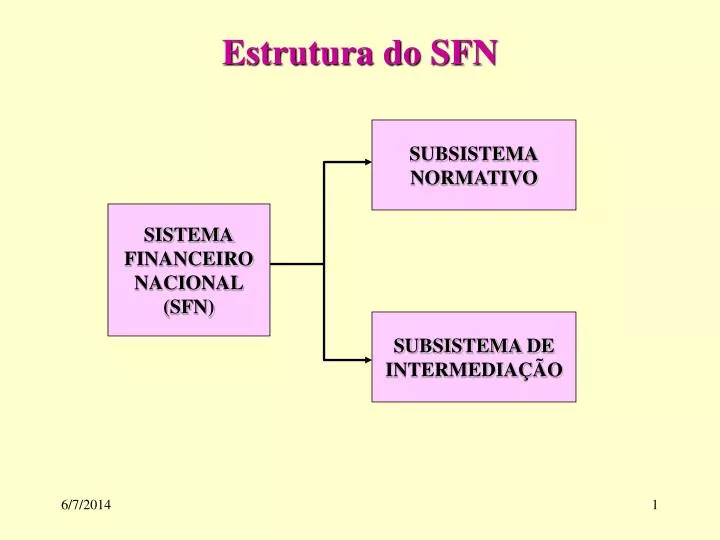

Estrutura do SFN. SUBSISTEMA NORMATIVO. SISTEMA FINANCEIRO NACIONAL (SFN). SUBSISTEMA DE INTERMEDIAÇÃO. CONSELHO MONETÁRIO NACIONAL (CMN). BANCO CENTRAL (BACEN). SUBSISTEMA NORMATIVO. (CVM) COMISSÃO VALORES MOBILIÁRIOS . INSTITUIÇÕES ESPECIAIS. Estrutura do SFN. Comissões

E N D

Estrutura do SFN SUBSISTEMA NORMATIVO SISTEMA FINANCEIRO NACIONAL (SFN) SUBSISTEMA DE INTERMEDIAÇÃO

CONSELHO MONETÁRIO NACIONAL (CMN) BANCO CENTRAL (BACEN) SUBSISTEMA NORMATIVO (CVM) COMISSÃO VALORES MOBILIÁRIOS INSTITUIÇÕES ESPECIAIS Estrutura do SFN Comissões Consultivas B.B. BNDES Responsável pelo funcionamento do mercado financeiro e de suas instituições. CEF

Instituições Financeiras Bancárias Instituições Financeiras não Bancárias SUBSISTEMA DE INTERMEDIAÇÃO Sistema Brasileiro de Poupança e Empréstimo (SBPE) Instituições Auxiliares Instituições não Financeiras Estrutura do SFN Composto pelas instituições bancárias e não bancárias que atuam em operações de intermediação financeira.

CONSELHO MONETÁRIO NACIONAL (CMN) BANCO CENTRAL (BACEN) SUBSISTEMA NORMATIVO (CVM) COMISSÃO VALORES MOBILIÁRIOS INSTITUIÇÕES ESPECIAIS Subsistema Normativo Comissões Consultivas B.B. BNDES Responsável pelo funcionamento do mercado financeiro e de suas instituições. CEF

CMN FINALIDADE PRINCIPAL:FORMULAÇÃO DE TODA A POLÍTICA DE MOEDA E DO CRÉDITO, OBJETIVANDO ATENDER AOS INTERESSES ECONÔMICOS E SOCIAIS DO PAÍS. • Fixar diretrizes e as normas da política cambial • Regulamentar as operações de câmbio • Controlar a paridade da moeda e o equilíbrio do Balanço de Pagamentos • Regulamentar as taxas de juros • Regular a constituição e o funcionamento das instituições financeiras • Fixar índices de encaixe, capital mínimo e normas de contabilização • Acionar medidas de prevenção ou correção de desequilíbrios • Disciplinar o crédito e orientar na aplicação dos recursos • Regular as operações de redesconto e as operações no mercado aberto

CMN • Composto por: • Ministro da Fazenda • Ministro de Planejamento • Presidente do Banco Central • Comissões Consultivas: assessoram em assuntos tais como: • Assuntos Bancários • Mercado de Capitais e Mercados Futuros • Crédito Rural • Crédito Industrial • Política Monetária • Política Cambial

Funções Básicas da CVM • Incentivar a poupança no mercado acionário. • Estimular o funcionamento das bolsas de valores e das instituições operadoras do mercado acionário. • Assegurar a lisura nas operações de compra/venda de valores mobiliários. • Promover a expansão dos negócios do mercado acionário. • Proteger aos investidores do mercado acionário.

Atuação da CVM Instituições Financeiras do Mercado CVM Companhias de Capital Aberto Investidores

BACEN • Executor das políticas traçadas pelo CMN e órgão fiscalizador do SFN. • Banco fiscalizador e disciplinador do MF. • Banco que aplica penalidades, na intervenção e na liquidação extrajudicial de instituições financeiras. • Banco gestor do SFN ao expedir normas e autorizações e promover o controle das instituições financeiras. • Banco executor da política monetária. • Banco do Governo.

Atribuições do BACEN • Fiscalizar as instituições financeiras. • Autorizar o funcionamento, instalação e transferência de sedes, fusões e incorporações das IF. • Realizar e controlar operações de redesconto e as de empréstimo no âmbito das IF bancárias. • Emitir dinheiro e controlar a liquidez do mercado. • Controlar o crédito, os capitais estrangeiros e receber os depósitos compulsórios dos bancos. • Efetuar operações de compra/venda de títulos públicos e federais. • Supervisionar o sistema de compensação de cheques. • Receber depósitos compulsórios das IF e executar operações de política monetária.

Banco do Brasil • Sociedade Anônima de capital misto, controlada pela União. Até 1986 foi considerada uma autoridade monetária, atuando na emissão de moeda. O privilégio foi revogado por decisão do CMN. • Agente financeiro do Governo Federal: na execução de sua política creditícia e financeira sob a supervisão do CMN. • Banco Comercial: pode exercer atividades próprias dessas instituições. • Banco de Investimento e Desenvolvimento: financia atividades rurais, industriais, comerciais e de serviços, além de fomentar a economia de diferentes regiões.

BNDES • Empresa pública vinculada ao Ministério do Planeja-mento, principal instrumento de médio e longo prazo de execução da política de financiamento do Governo Federal. • Objetivo: reequipar e fomentar empresas de interesse ao desenvolvimento do país. • Atua através de agentes financeiros, pagando uma comissão chamada del credere. • Esses agentes são co-responsáveis na liquidação da dívida junto ao BNDES.

CEF • As caixas econômicas são instituições financeiras públicas, autônomas e que apresentam um claro objetivo social. • A CEF executa atividades características dos bancos comerciais e múltiplos. • A CEF é o principal agente do SFH, atuando no financiamento da casa própria. • O SFH foi criado em 1964 e , com a extinção do BNH, a CEF se transformou no seu órgão executivo. • Os recursos para o SFH são originados pelo FGTS, cadernetas de poupança e fundos próprios dos agentes financeiros.

CEF • Outros objetivos da CEF: • Administrar com exclusividade os serviços de loterias federais • Constituir-se no principal arrecadador do FGTS • Ter o monopólio das operações de penhor, que são empréstimos garantidos com bens de valor e alta liquidez como jóias, metais preciosos, pedras preciosas, etc..

Instituições Financeiras Bancárias Instituições Financeiras não Bancárias SUBSISTEMA DE INTERMEDIAÇÃO Sistema Brasileiro de Poupança e Empréstimo (SBPE) Instituições Auxiliares Instituições não Financeiras Subsistema de Intermediação Composto pelas instituições bancárias e não bancárias que atuam em operações de intermediação financeira.

Instituições Financeiras Bancárias • Bancos Comerciais: • Constituídas em forma de S.A. • Executam operações de crédito de curto prazo • Capacidade de criar moeda • Tendência a concentração via fusões • Prestação de serviços, pagamento de cheques, cobranças, transferências, ordens de pagamentos, aluguel de cofres, custódia de valores, operações de câmbio • Classificação: • Bancos de varejo: trabalham com muitos clientes • Bancos de negócios: voltados a grandes operações • Private bank: atende pessoas físicas de renda/patrimônio elevado • Personal bank: atende pessoas físicas de renda elevada e pequenas e médias empresas • Corporate bank: atende pessoas jurídicas de grande porte

Instituições Financeiras Bancárias • Bancos Múltiplos:formados com base nas atividades (carteiras) de quatro instituições: banco comercial, banco de investimento e desenvolvimento, sociedade de crédito, financiamento e investimento e sociedade de crédito imobiliário. • Para ser configurada como Banco Múltiplo, uma instituição deve operar pelo menos duas das carteiras mencionadas, sendo uma delas a de Banco Comercial ou Banco de Investimento. • Sua criação foi uma evolução do mercado, que mostrava que a segregação de operações impunha restrições ao setor financeiro com grandes disponibili-dades em algumas IF e déficits em outras.

Instituições Financeiras não Bancárias • Não têm capacidade de criação de moeda. • Bancos de Investimento: grandes fornecedores de créditos de médio e longo prazo, suprindo os agentes carentes de recursos com fundos para capital de giro e capital fixo. • Realizam operações de maior escala como repasse de recursos oficiais e recursos do exterior. • Avais, fianças, custódias, administração de carteiras de títulos e valores mobiliários, etc. • Usam recursos de terceiros provenientes da colocação de CDB, vendas de cotas de fundos de investimento, empréstimos contratados no país e no exterior.

Instituições Financeiras não Bancárias • Bancos de Desenvolvimento: instituições públicas estaduais que visam promover o desenvolvimento econômico e social da região de atuação. • Apoiam o setor privado da economia por meio de empréstimos, financiamentos e arrendamento mer-cantil. • Sua constituição e funcionamento dependem de autorização do Banco Central.

Instituições Financeiras não Bancárias Sociedades de Crédito, Financiamento e Investimento: conhecidas como financeiras, dedicam-se a financiar bens duráveis às pessoas físicas por meio do mecanismo de crédito direto ao consumidor (CDC). • Além dos recursos próprios, a fonte de recursos destas IF, consiste no aceite e colocação de LC no mercado. • As LC são emitidas pelo devedor e aceitas pela IF. • Crédito com interveniência: a IF compra os créditos comerciais de uma loja. A empresa comercial emite as LC e a financeira as aceita.

Instituições Financeiras não Bancárias Sociedades de Arrendamento Mercantil: realizam operações de leasing de bens nacionais, adquiridos de terceiros e destinados ao uso dos arrendatários. • Os recursos são levantados pela emissão de debêntures e empréstimos no país e no exterior. • Os principais tipos de leasing são: • Operacional: similar a um aluguel, realizado pelas empresas fabricantes dos bens. • Financeiro: realizado por bancos múltiplos e sociedades de arrendamento mercantil. No final do prazo pode ser exercido o direito de compra pelo valor residual. • Lease - back: venda e aluguel automático de um bem.

Instituições Financeiras não Bancárias Cooperativas de Crédito: voltadas a viabilizar créditos a seus associados, além de prestar determinados serviços. • Sociedades de Crédito Imobiliário: voltam-se ao financiamento de operações imobiliárias, que envol-vem compra e venda de imóveis. Prestam apoio a outras operações do setor imobiliário como loteamen-tos, incorporações, etc. Os recursos são levantados por meio de letras imobiliárias e cadernetas de poupança. • Associações de Poupança e Empréstimo: IF que atuam também na área habitacional, por meio de financia-mentos imobiliários.

INSTITUIÇÕES AUXILIARES Bolsas de Valores Sociedades Corretoras de Valores Mobiliários Sociedades Distribuidoras de Valores Mobiliários Agentes Autônomos de Investimento