Download

1 / 62

730 likes | 1.45k Views

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN PERANAN APIP DALAM REVIU LAPORAN KEUANGAN. WITH YOU, WE BUILD PUBLIC TRUST Bersama Anda Membangun Kepercayaan Publik. PROGRAM PERCEPATAN AKUNTABILITAS KEUANGAN PEMERINTAH 2012. Apa sebenarnya SPI dan SPIP ?.

E N D

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN PERANAN APIP DALAM REVIU LAPORAN KEUANGAN WITH YOU, WE BUILD PUBLIC TRUST Bersama Anda Membangun Kepercayaan Publik PROGRAM PERCEPATAN AKUNTABILITAS KEUANGAN PEMERINTAH 2012

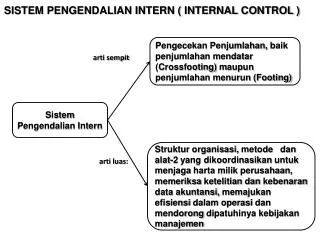

Apa sebenarnya SPI dan SPIP? SPIadalahProses yang integralpadatindakandankegiatan yang dilakukansecara terus-menerus oleh pimpinan dan seluruh pegawaiuntukmemberikankeyakinanmemadaiatas tercapainya tujuan organisasi melalui kegiatan yangefektif dan efisien, keandalanpelaporankeuangan, pengamanan aset negara, dan ketaatanterhadapperaturanperundang-undangan (PP 60/2008, Bab I Ps. 1 butir 1) SPIPadalahsistempengendalian intern (SPI) yang diselenggarakansecaramenyeluruhdilingkunganpemerintahpusatdanpemerintahdaerah (PP 60/2008, Bab I Ps. 1 butir 2) 5

Latar Belakang Dibutuhkannya SPI Memenuhiketentuan UU No 15 Tahun 2004 tentangPemeriksaanPengelolaandanTanggungJawabKeuangan Negara pasal 12 yang menyatakanbahwa “Dalamrangkapemeriksaankeuangandan/ataukinerja, pemeriksamelakukanpengujiandanpenilaianataspelaksanaanSistemPengendalian Intern pemerintah”. Berdasarkan UU No 15 Tahun 2006 tentang BPK pasal 1 menyatakanbahwa “BPK adalahlembaganegara yang bertugasuntukmemeriksapengelolaandantanggungjawabkeuangannegara”. 3

Pasal 55 ayat (4) : Menteri/Pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataanbahwa pengelolaan APBN telah diselenggarakan berdasarkan Sistem Pengendalian Internyang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan Standar Akuntansi Pemerintah (SAP). Pasal 58 ayat (1) dan (2) : Dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Interndi lingkungan pemerintah secara menyeluruh.SPIditetapkan denganPeraturan Pemerintah. DASAR HUKUM SISTEM PENGENDALIAN INTERN PEMERINTAH Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara 4

PP NOMOR 60 TAHUN 2008 Pasal 2 ayat (1) Untukmenyampaipengelolaankeuangannegara yang efektif, efisien, transparandanakuntabel, Menteri/ PimpinanLembaga, GubernurdanBupati/W alikotaWAJIBmelakukanpengendalianataspenyelenggaraankegiatanpemerintahan TANGGUNG JAWAB OPERASIONAL KEGIATAN PEMERINTAH ADA PADA MANAJEMEN Berpedomankepada SPIP

TUJUAN SPIP PP NOMOR 60 TAHUN 2008 Pasal 2 ayat (3) Untuk memberikan keyakinan yang memadai bagi tercapainya : Efektivitas dan Efisiensi pencapaian tujuan penyelenggaraanpemerintahan negara Keandalan Laporan Keuangan Pengamanan aset negara Ketaatan terhadap peraturan perundang-undangan.

PENGAMANAN ASET PEMANTAUAN PENGENDALIAN INTERN K E G I A T A N 2 K E G I A T A N 1 INFORMASI DAN KOMUNIKASI U N I T B U N I T A KEGIATAN PENGENDALIAN PENILAIAN RISIKO LINGKUNGAN PENGENDALIAN PERSPEKTIF SPIP EFEKTIF & EFISIEN KEANDALAN KETAATAN PERATURAN KEGIATAN YANG LAP KEU

1. LINGKUNGAN PENGENDALIAN Adalah kondisi dalam instansi pemerintah yang mempengaruhi efektifitas pengendalian intern.

UNSUR LINGKUNGAN PENGENDALIAN Penegakan Integritas dan Etika Komitmen terhadap Kompetensi Kepemimpinan yang Kondusif StrukturOrganisasi yang SesuaiKebutuhan LingkunganPengendalian SPIP PendelegasianWewenangdanTanggungJawab yang Tepat Kebijakan yang SehattentangPembinaan SDM Peran APIP yang Efektif HubunganKerja yang Baik

LINGKUNGAN PENGENDALIAN 1. Penegakan Integritas dan Nilai Etika • Menerapkan aturan perilaku serta kebijakan lain yg berisi ttg standar perilaku etis • Memberikan keteladanan pelaksanaan aturan perilaku pada setiap tingkat • Pekerjaan dilaksanakan dengan tingkat etika yg tinggi • Menegakkan tindakan disiplin • Menjelaskan dan mempertanggungjawabkan intervensi atau pengabaian atas pengendalian intern 2. Komitmen Terhadap Kompetensi • Pimpinan mengidentifikasidan menetapkan tupoksi masing-masing posisi • Menyusun standar kompetensi untuk setiap tupoksi • Menyelenggarakan Latbim untuk meningkatkan kompetensi • Pimpinan mempunyai kemampuan manajerial dan pengetahuan yang luas

LINGKUNGAN PENGENDALIAN (Lanjutan) 3. Kepemimpinan Yang Kondusif • Mempertimbangkan resiko dlm pengambilan keputusan • Menerapkan manajemen berbasis kinerja • Mendukung fungsi tertentu dlm penerapan SPIP • Perlindungan atas aset dan informasi • Interaksi yg intensif dengan pimpinan yg lebih rendah • Sikap positif dan responsif thd pelaporan keuangan, penganggaran, program dan kegiatan • Tidak ada mutasi pegawai berlebihan pada fungsi-fungsi kunci. 4. Struktur Organisasi • Disesuaikan dengan ukuran dan sifat kegiatan • Memberikan kejelasan wewenang dan tanggung jawab • Kejelasan hubungan dan jenjang pelaporan intern instansi • Melaksanakan evaluasi dan penyesuaian struktur organisasi dengan perubahan lingkungan strategis • Menetapkan jumlah pegawai yg sesuai terutama untuk pimpinan

LINGKUNGAN PENGENDALIAN (Lanjutan) 5. PendelegasianWewenangdanTanggungjawab Yang Tepat • Diberikan kepada pegawai yang tepat sesuai dengan tingkat tanggung jawabnya • Pegawai yang diberi wewenang sebagaimana dimaksud dalam huruf a memahami wewenang dan tanggung jawab yang diberikan. • Pegawai yang diberi wewenang sebagaimana dimaksud dalam huruf b memahami bahwa pelaksanaan wewenang dan tanggung jawab terkait dengan penerapan SPIP 6. Kebijakan Yang SehattentangPembinaan SDM • Penetapan kebijakan dan prosedur sejak rekrutmen sampai dengan pemberhentian pegawai • Penelusuran latar belakang calon pegawai dalam proses rekrutmen; • Supervisi periodik yang memadai terhadap pegawai.

LINGKUNGAN PENGENDALIAN (Lanjutan) 7. Peran APIP yang Efektif • Memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitaspencapaiantujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah • memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraantugas dan fungsi Instansi Pemerintah • memelihara dan meningkatkan kualitas tata kelolapenyelenggaraan tugas dan fungsi Instansi Pemerintah 8. HubunganKerja Yang Baik Diwujudkan dengan adanya mekanisme saling uji antar Instansi pemerintah terkait

2. PENILAIAN RESIKO Adalah kegiatan penilaian atas kemungkinan kejadian yang mengancam pencapaian tujuan dan sasaran instansi pemerintah.

UNSUR PENILAIAN RISIKO Identifikasi Risiko PenilaianRisiko SPIP Analisis Risiko

PENILAIAN RISIKO 1. Identifikasi Risiko • Menggunakan metodologiidentifikasirisiko yang sesuaitujuanInstansiPemerintahdantingkatankegiatan • Mengidentifikasi darifaktoreksternaldan internaldenganmenggunakanmekanisme yang memadai. • Melaksanakan penilaian atas adanya faktor lain yang dapat meningkatkan risiko • Mengidentifikasi secara keseluruhan dan pada setiap tingkatan 2. Analisis Risiko • Menentukan dampak risiko terhadap pencapaian tujuan • Mengidentifikasi Risikodarifaktoreksternaldan internal • Menerapkan prinsip kehati-hatian yang diakibatkan oleh perubahan-perubahan dalam pemerintahan, ekonomi, industri, peraturan, operasional atau kondisi lain yang dapat mempengaruhi tercapainya maksud dan tujuan Instansi Pemerintah secara keseluruhan. • Memberikan perhatian khusus terhadap risiko yang menuntut perhatian pimpinan pusat.

UNSUR KEGIATAN PENGENDALIAN ReviuatasKinerjaInstansiPemerintah PembinaanSumberDayaManusia PengendalianPengelolaanSistemInformasi PengendalianFisikatasAset Penetapan & ReviuIndikator & UkuranKinerja SPIP KegiatanPengendalian PemisahanFungsi OtorisasiTransaksidanKejadianPenting Pencatatan yang AkuratdanTepatWaktu PembatasanAksesatasSumberDaya AkuntabilitasterhadapSumberDaya DokumentasiatasSistemPengendalian Intern

KEGIATAN PENGENDALIAN • 1. ReviuAtasKinerjaInstansiPemerintah Yang Bersangkutan • Reviupada Tingkat Puncak – PimpinanInstansiPemerintahmemantaupencapaiankinerjaInstansiPemerintahdibandingkanrencanasebagaitolokukurkinerja. • ReviuManajemenpada Tingkat Kegiatan – PimpinanInstansipemerintahmereviukinerjadibandingkantolokukurkinerja. • 2. PembinaanSumberDayaManusiaKomentar/Catatan • Pemahamanbersamaatasvisi, misi,tujuan, nilai, danstrategiInstansiPemerintah. • Strategipembinaansumberdayamanusia yangutuh • Strategiperencanaansumberdayamanusia yangspesifikdaneksplisit • Persyaratanjabatandanmenetapkankinerja yang diharapkan • PimpinanInstansiPemerintahmembangunkerjasamatim, • mendorongpenerapanvisiInstansi, dan mendorongumpan • balikpegawai

KEGIATAN PENGENDALIAN (Lanjutan) f. Sistem manajemen kinerja InstansiPemerintah mendapat prioritas tertinggidari pimpinan Instansi pemerintah. g. Prosedur untuk memastikan bahwapegawai dengan kompetensi tepat yang direkrut dan dipertahankan. h. Pegawai diberikan orientasi,pelatihan dan kelengkapan kerja i. Sistem kompensasi dan penghargaan untukmendorong pegawai melakukan tugasdengan kemampuan maksimal. j. Programkesejahteraan dan fasilitas untukmeningkatkan kepuasan dan komitmenpegawai k. Pengawasan atasan secaraberkesinambungan l. Pegawai diberikan evaluasi kinerja danumpan balik yang bermakna, jujur, dankonstruktif untuk membantu pegawai memahami hubungan antara kinerjanyadan pencapaian tujuan InstansiPemerintah m. Kaderisasi untukmemastikan tersedianya pegawai dengan kompetensi yang diperlukan.

KEGIATAN PENGENDALIAN (Lanjutan) 3. Pengendalian Pengelolaan Sistem Informasi • Pengendalian umum • Pengendalian aplikasi 4. Pengendalian Fisik Atas Aset • Penetapkan, pengimplementasikan, dan pengkomunikasikanrencanaidentifikasi,kebijakan, danprosedur • Penetapan, pengimplementasikan, dan pengkomunikasikanrencanapemulihansetelahbencana (disaster recovery plan) 5. Penetapan Dan ReviuIndikator Dan Ukuran Kinerja • UkurandanindikatorkinerjaditetapkanuntuktingkatInstansiPemerintah, kegiatan, danpegawai. • InstansiPemerintahmereviudanmemvalidasiperiodikatasketetapandankeandalanukurandanindikatorkinerja.

KEGIATAN PENGENDALIAN (Lanjutan) c. Faktorpenilaianpengukurankinerjadievaluasiuntukmeyakinkanbahwafaktortersebutseimbangdanterkaitdenganmisi, sasaran, dantujuansertamengaturinsentif yang pantasuntukmencapaitujuandengantetapmemperhatikanperaturanperundang-undangan. d. Data capaiankinerjadibandingkansecaraterus-menerusdengansasaran yang ditetapkandanselisihnyadianalisislebihlanjut. 6. PemisahanFungsi Tidakseorangpundiperbolehkanmengendalikanseluruhaspekutamatransaksiataukejadian. Tanggungjawabdantugasatastransaksiataukejadiandipisahkandiantarapegawaiberbeda yang terkaitdenganotorisasi, persetujuan, pemrosesandanpencatatan, pembayaranataupemerimaandana, reviudan audit, sertafungsi-fungsipenyimpanandanpenangananaset.

KEGIATAN PENGENDALIAN (Lanjutan) c. Tugasdilimpahkansecarasistematikkesejumlahoranguntukmemberikankeyakinanadanyachecks and balances. d. Jikamemungkinkan, tidakseorangpundiperbolehkanmenanganisendiriuangtunai, suratberharga, danasetberisikotinggilainnya. e. Saldo bank direkonsiliasiolehpegawai yang tidakmemilikitanggungjawabataspenerimaan, pengeluaran, danpenyimpanankas. f. PimpinanInstansiPemerintahmengurangikesempatanterjadinyakolusikarenaadanyakesadaranbahwakolusimengakibatkanketidakefektifanpemisahanfungsi. 7. Otorisasi Transaksi Dan Kejadian Penting Memberikan keyakinan bahwa hanyatransaksidankejadian yang valid diprosesdandientri,sesuaidengankeputusandanarahanpimpinanInstansiPemerintahDokumentasi yang mencakupidentifikasi, penerapan, danevaluasiatas. AdanyapengendalianuntukmemastikanBahwahanyatransaksidankejadiansignifikan yang dientriadalah yang telahdiotorisasidandilaksanakanhanyaolehpegawaisesuailingkupotoritasnya.

KEGIATAN PENGENDALIAN (Lanjutan) c. Otorisasi yang secaraspesifik d. Otorisasi yangketentuanperaturanperundang-undangandanketentuanpimpinanInstansiPemerintah 8. Pencatatan Yang AkuratdanTepatWaktu a. Transaksidankejadiandiklasifikasikandengantepatdandicatatdengansegerasehinggatetaprelevan, bernilai, danbergunabagipimpinanInstansiPemerintahdalammengendalikankegiatandandalampengambilankeputusan. b. Klasifikasidanpencatatan yang tepatdilaksanakanuntukseluruhsiklustransaksiataukejadian yang mencakupotorisasi, pelaksanaan, pemrosesan, danklasifikasiakhirdalampencatatanikhtisar.

KEGIATAN PENGENDALIAN (Lanjutan) • 9. PembatasanAksesAtasSumberDaya • Risikopenggunaansecaratidaksahataukehilangandikendalikandenganmembatasiakseskesumberdayadanpencatatannyahanyakepadapegawai yang berwenang. • Penetapanpembatasanaksesuntukpenyimpanansecaraperiodikdireviudandipelihara. • PimpinanInstansiPemerintahmempertimbangkanfaktor-faktorsepertinilaiaset, kemudahandipindahkantingkatakses • 10. AkuntabilitasTerhadapSumber • Pertanggungjawabanataspenyimpanan, penggunaan, danpencatatansumberdayaditugaskanpegawaikhusus. • Penetapanpertanggungjawabanaksesuntukpenyimpanansumberdayasecaraperiodikdireviudandipelihara. • Pembandinganberkalaantarasumberdayadenganpencatatanakuntabilitas. • PimpinanInstansiPemerintahmenginformasikandanmengkomunikasikantanggungjawabatasakuntabilitassumberdayadancatatankepadapegawai.

KEGIATAN PENGENDALIAN (Lanjutan) 11. Dokumentasi Atas Sistem Pengendalian Intern • Adanya dokumentasi tertulis mengenai SPI serta seluruh catatan transaksi dan kejadian penting. • Dokumentasi tersedia setiap saat pemeriksan • Dokumentasimencakupidentifikasi, penerapan, danevaluasiatastujuandanfungsiInstansiPemerintah • Dokumentasi yang mencakup mencakupdokumentasi mengenai sisteminformasiotomatis,pengumpulandanpenanganan data,sertapengendalianumumdanpengendalianaplikasi. • Dokumentasiatastransaksidankejadianpenting yang lengkapdanakuratsehinggamemudahkanpenelusurantransaksidankejadianpentingsejakotorisasi, inisiasi,pemrosesan, hinggapenyelesaian. • Terdapat dokumentasi baik dalam bentuk catatan maupun elektronis. • Seluruh dokumentasi dikelola dan dipelihara secara baik

4. INFORMASI DAN KOMUNIKASI Informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi Instansi Pemerintah Komunikasi adalah proses penyampaian pesan atauinformasidengan menggunakan simbol atau lambang tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik

UNSUR INFORMASI DAN KOMUNIKASI Sarana Komunikasi Informasi & Komunikasi SPIP Manajemen Sistem Informasi

INFORMASI & KOMUNIKASI • Sarana dan Komunikasi • Buku pedoman kebijakan dan prosedur, • Surat edaran, • Memorandum, • Papan pengumuman, • Situs internet dan intranet, • Rekaman video, • E-mail, • Arahan lisan, dan • Tindakan pimpinan yang mendukung implementasi SPI • Manajemen Sistem Informasi • Pimpinan Instansi perlu mempertimbangkan manajemen sistem informasi, • Mekanisme identifikasi kebutuhan informasi, • Perkembangan dan kemajuan teknologi informasi, • Pemantauan mutu informasi, dan • Kecukupan SDM dan keuangan untuk pengembangan teknologi informasi.

5. PEMANTAUAN PENGENDALIAN INTERN Adalah proses penilaian atas mutu kinerja Sistem Pengendalian Intern dan proses yang memberikan keyakinan bahwa temuan audit dan evaluasi lainnya segera ditindaklanjuti.

UNSUR PEMANTAUAN PENGENDALIAN INTERN Pemantauan Berkelanjutan Pemantauan Pengendalian Intern SPIP Evaluasi Terpisah TindakLanjut

PEMANTAUAN PENGENDALIAN INTERN 1. Pemantauan Berkelanjutan Memiliki strategi untuk menyakinkan Mendapatkan informasi yang fungsinya pengendalian secara efektif Komunikasi dengan pihak eksternal Strukturorganisasidansupervisi yangmemadai Membandingkan data yang tercatatdalamsisteminformasidankeuangandenganasetfisik. Menindaklanjutirekomendasipenyempurnaanpengendalian internal Memintamasukantentangefektivitaspengendalian intern Tingkat kepatuhan terhadap kode etik atau peraturan bagi pegawai

PEMANTAUAN PENGENDALIAN INTERN (Lanjutan) 2. Evaluasi Terpisah • Metodologievaluasipengendalian intern haruslogisdanmemadai • Memiliki sumber daya, kemampuan, danindependensimemadai • Kelemahan yang ditemukansegeradiselesaikan 3. Tindak Lanjut • Memilikimekanismeuntukmeyakinkanditindaklanjutinyatemuan audit ataureviulainnyadengansegera • PimpinanInstansiPemerintahtanggapterhadaptemuandanrekomendasi auditdanreviulainnyagunamemperkuatpengendalian intern • Menindaklanjutitemuandanrekomendasi audit danreviu lainnyadengantepat

PUBLIK Keandalan Kegiatan yang Pelaporan Efektif & Efisien Keuangan Pengamanan Ketaatan terhadap Aset Negara Peraturan Akuntabilitas Pengelolaan Keuangan Negara Akuntabel Transparan SPIP DALAM AKUNTABILITAS PENGELOLAAN KEUANGAN NEGARA Paket Undang-Undang Keuangan Negara: 1. UU 17/2003 2. UU 1/2004 3. UU 15/2004 PEMERINTAH PENGELOLAAN KEUANGAN NEGARA Pusat Daerah UU 33/2004 • Perencanaan • Pelaksanaan • Pengawasan Tertib Terkendali Efisien Efektif Proses Terintegrasi Pertanggungjawaban KeyakinanMemadai SPIP

Pengawasan Intern PP NOMOR 60 TAHUN 2008 Pasal 1 angka 3 Seluruhproseskegiatanaudit, reviu, evaluasi, pemantauan, dankegiatanpengawasan lainterhadappenyelenggaraantugasdanfungsiorganisasidalamrangkamemberikankeyakinan yang memadaibahwa kegiatan telah dilaksanakan sesuai dengantolokukur yang telahditetapkansecaraefektifdanefisienuntukkepentinganpimpinandalammewujudkantatakepemerintahan yang baik.

PP NOMOR 60 TAHUN 2008 Pasal 47 ayat (1) Menteri/pimpinanlembaga, gubernur, danbupati/walikotabertanggungjawabatasefektivitaspenyelenggaraanSistemPengendalian Intern dilingkunganmasing-masing. pengawasan intern atas penyelenggaraan tugas danfungsiInstansiPemerintahtermasukakuntabilitaskeuangannegara Pembinaanpenyelenggaraan SPIP (PP 60/2008, Ps. 47 ayat (2)) Dilakukanoleh : APIP (PP 60/2008, Ps. 48 ayat (1))

Siapakah APIP? BPKP; InspektoratJenderalataunama lain yang secarafungsionalmelaksanakanpengawasan intern; InspektoratPropinsi; dan InspektoratKabupaten/Kota (PP 60/2008, Ps. 49 ayat (1)) BPKP melakukan pengawasan intern terhadap akuntabilitaskeuangannegaraataskegiatantertentu yang meliputi: kegiatan yang bersifat lintas sektoral; kegiatan kebendaharaan umum negara berdasarkan penetapan oleh Menteri Keuangan selaku Bendahara Umum Negara; dan kegiatan lain berdasarkanpenugasandariPresiden. (PP 60/2008, Ps. 49 ayat (2)) 5

PEMBINAAN PENYELENGGARAAN SPIP Penyusunanpedomanteknispenyelenggaraan SPIP Sosialisasi SPIP Pendidikan & pelatihan SPIP Pembimbingan & konsultansi SPIP Peningkatankompetensi auditor APIP (PP 60/2008, Ps. 59 ayat (1)) Dilakukanoleh : BPKP (PP 60/2008, Ps. 59 ayat (1)) 5

Kegiatan yang Bersifat Lintas Sektoral : Merupakankegiatan yang dalampelaksanaannyamelibatkanduaatau lebih kementerian negara/lembaga atau pemerintahdaerah yang tidakdapatdilakukan pengawasan oleh Aparat Pengawasan Intern Pemerintahkementeriannegara/lembaga, provinsi, ataukabupaten/kotakarenaketerbatasankewenangan. (PenjelasanPP 60/2008, Ps. 49 ayat (2) huruf a) Pengawasan Intern dilakukanmelalui : a. audit; b. reviu; c. evaluasi; d. pemantauan; dan e. kegiatanpengawasanlainnya. (PP 60/2008, Ps. 48 ayat (2)) Audit terdiriatas : a. Audit Kinerja; dan b. Audit denganTujuanTertentu. (PP 60/2008, Ps. 50 ayat (1))

FRAMEWORK PENGAWASAN INTERN PEMERINTAH PASCA PP SPIP RPJP RPJM RKP VISI MISI SPIP MENCAPAI TUJUAN BERNEGARA Tools RA TINDAKAN & KEGIATAN YG INTEGRAL • Melalui: • Kegiatan yg Efektif & Efisien • Keandalan Lap Keu • Pengamanan Aset • Ketaatan Peraturan Support 2 1 PEMBINAAN PENYELENGGARAAN SPIP PENGAWASAN INTERN REVIEW LKPP 3 BPKP ITJEN/INS K/L REVIEW LKKL & TELAAH SEJAWAT INSPEKTORAT PROV/KAB/KOT REVIEW LKPD & TELAAH SEJAWAT

Peran dan Fungsi Pengawasan Intern PP 60/2008 tentang Sistem Pengendalian Internal Pemerintah yaitu melakukan pengawasan intern yang mengarah pada counseling partner Bukan hanya mencari daftar kesalahan tetapi menjadi penyedia daftar solusi nyata Bukan lagi pengawasan kantor per kantor tetapi menjadi pengawasan yang bersifat luas dalam program/kegiatan/tujuan. Bukan lagi pemberian rekomendasi parsial dan normatif tetapi usulan konsep policy recomendation yang menyeluruh dan implementatif.

Pola Pengawasan Intern Pembinaan manajemn resiko Penanaman pengendalian intern yang diperlukan Mendorong penyediaan sarana/prasarana proses governance Penyediaan kegiatan (jasa) yang bersifat early warning system Consultative management Quality assurance Praktik-praktik pengawasan yang dilakukan masih sebatas mengumpulkan dan melaporkan daftar kesalahan unit yang diperiksa

PROSES AKUNTANSI, REVIEW, DAN AUDIT Buktitransaksi Jurnal BukuBesar LaporanKeuangan Pencatatan Pengikhtisaran Pelaporan AKUNTANSI Review = Tidak Menguji Bukti Audit = menguji sampai bukti transakti

DEFINISI AUDIT VS REVIU Auditadalah : Prosesidentifikasimasalah, analisis, danevaluasibukti yang dilakukan secara independen, obyektif dan profesional berdasarkanstandar audit, untukmenilaikebenaran, kecermatan, kredibilitas, efektivitas, efisiensi, dankeandalan informasi pelaksanaan tugas dan fungsi InstansiPemerintah. (PenjelasanPP 60/2008, Ps. 48 ayat (2) huruf a) Reviuadalah : Penelaahanulangbukti-buktisuatukegiatanuntukmemastikanbahwakegiatantersebuttelahdilaksanakansesuaidenganketentuan, standar, rencana, ataunorma yang telahditetapkan. (PenjelasanPP 60/2008, Ps. 48 ayat (2) huruf b) 5

Siapakah yang melakukanReviu? (PP 60/2008, Ps. 57 ayat (1) s.d. ayat (4)) InspektoratJenderalataunama lain yang secarafungsionalmelaksanakanpengawasan intern melakukanreviuataslaporankeuangankementeriannegara/lembagasebelumdisampaikanmenteri/pimpinanlembagakepadaMenteriKeuangan. Inspektorat Provinsi melakukan reviu atas laporan keuanganpemerintahdaerahprovinsisebelumdisampaikangubernurkepadaBadanPemeriksaKeuangan. InspektoratKabupaten/Kota melakukanreviuataslaporankeuanganpemerintahdaerahkabupaten/kotasebelumdisampaikanbupati/walikotakepadaBadanPemeriksaKeuangan. BPKPmelakukanreviuatasLaporanKeuanganPemerintahPusatsebelumdisampaikanMenteriKeuangankepadaPresiden. 5

StandarReviuatasLaporanKeuangan (PP 60/2008, Ps. 57 ayat (5)) MenteriKeuanganselakuBendaharaUmum Negara menetapkanstandarreviuataslaporankeuangansebagaimanadimaksudpadaayat (1), ayat (2), ayat (3), danayat (4) untukdigunakansebagaipedoman dalam pelaksanaan reviu atas laporan keuangan oleh aparat pengawasan intern pemerintah. PMK No. 41/PMK.09/2010 tanggal 22 Pebruari 2010 tentang StandarReviuatasLaporanKeuanganKementerian Negara/Lembaga 5

PENGERTIAN REVIU LK K/L (menurut PMK No. 41/PMK.09/2010 tentang Standar Reviu atas Laporan Keuangan Kementerian Negara/Lembaga) Penelaahanatas penyelenggaraan akuntansi dan penyajian LK oleh auditor AparatPengawasan Intern K/L yang kompetenuntuk memberikan keyakinan terbatas bahwaakuntansitelah diselenggarakan berdasarkan SAI dan LK telahdisajikan sesuai dengan SAP, dalam upaya membantu Menteri/Pimpinan Lembagauntukmenghasilkan LK yang berkualitas PenyelenggaraanAkuntansi Keyakinan Terbatas Penyajian LKKL Serangkaiankegiatan pemrosesan data untukmenghasilkan LKKL, mulaidari pengumpulan,pencatatan, dan pengikhtisaran data transaksi • Akurasi, keandalan, dan keabsahan informasi • Pengakuan, pengukuran, dan pelaporantransaksisesuai SAP • Tidak mencakup pengujian atas : SPI, catatanakuntansi, dandokumensumber, respon permintaan keterangan Pelaporan posisi keuangan dan operasi keuangan Kementerian Negara/Lembaga (Neraca, LRA, CaLK)