Download

1 / 60

600 likes | 767 Views

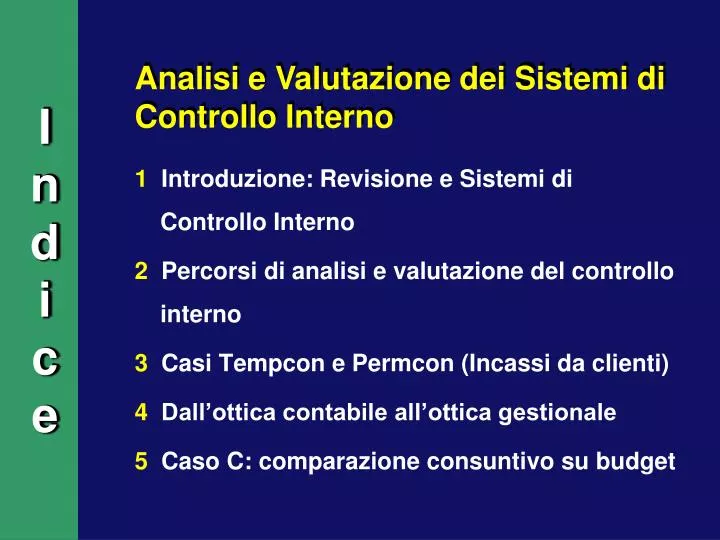

Indice. Analisi e Valutazione dei Sistemi di Controllo Interno. 1 Introduzione: Revisione e Sistemi di Controllo Interno 2 Percorsi di analisi e valutazione del controllo interno 3 Casi Tempcon e Permcon (Incassi da clienti) 4 Dall’ottica contabile all’ottica gestionale

E N D

Indice Analisi e Valutazione dei Sistemi di Controllo Interno 1 Introduzione: Revisione e Sistemi di Controllo Interno 2 Percorsi di analisi e valutazione del controllo interno 3 Casi Tempcon e Permcon (Incassi da clienti) 4 Dall’ottica contabile all’ottica gestionale 5 Caso C: comparazione consuntivo su budget

Analisi e Valutazionedei Sistemi di Controllo Interno INTRODUZIONE: REVISIONE e SISTEMI di CONTROLLO INTERNO 1

REVISIONE CONTABILE REVISIONE GESTIONALE Livelli di revisione ISPETTORATO AMMINISTRATIVO

Fasi del processo 1 Pianificazione della revisione 2 Analisi e valutazione del controllo interno 3 Test sostanziali 4 Supervisione del lavoro 5 Rapporti di revisione

CONTROLLO GESTIONALE Livelli di controllo interno CONTROLLO AMMINISTRATIVO-CONTABILE

SISTEMA DI CONTROLLO INTERNO L’INSIEME DELLE DIRETTIVE, DELLE PROCEDURE E DELLE TECNICHE ADOTTATE DALL’AZIENDA ALLO SCOPO DI RAGGIUNGERE I SEGUENTI OBIETTIVI (Documento 3.1 CNDC & R): • CONFORMITÀ DELL’ATTIVITÀ DEGLI ORGANI AZIENDALI ALL’OGGETTO CHE L’IMPRESA SI PROPONE DI CONSEGUIRE ED ALLE POLITICHE IMPARTITE DALLA DIREZIONE; • SALVAGUARDIA DEL PATRIMONIO AZIENDALE; • AFFIDABILITÀ DEI DATI.

Guida Operativa sulla vigilanza del Sistema di controllo interno (da parte del Collegio Sindacale) 1.Gli obiettivi del controllo interno 2.I soggetti coinvolti 3.L’attività di vigilanza

1. GliObiettivi del controllo interno(Guida Operativa Vigilanza Collegio Sindacale) • presidio della economicità (efficacia ed efficienza) delle operazioni aziendali in conformità alle strategie, obiettivi e politiche aziendali, ai fini anche della salvaguardia del patrimonio aziendale • presidio della attendibilità del sistema informativo aziendale • presidio del rispetto della normativa applicabile all’attività dell’impresa

Presidio dell’attendibilità del sistema informativo aziendale • sia per le sue componenti finalizzate alla predisposizione del bilancio destinato alla pubblicazione • sia per quelle finalizzate alla predisposizione del reporting gestionale interno

3. L’attività di vigilanza • attività continua di monitoraggio sull’operatività del sistema di controllo interno, anche mediante incontri con gli altri soggetti interni ed esterni coinvolti, e valutazione dei punti di debolezza • predisposizione e aggiornamento di un documento di autovalutazione del profilo del sistema di controllo interno e del rischio aziendale

Analisi e Valutazionedei Sistemi di Controllo Interno PERCORSI di ANALISI e VALUTAZIONE del CONTROLLO INTERNO 2

Analisi e valutazione del sistema di controllo interno Per dare risposta alle seguenti domande: 1 Qual è il sistema ufficiale? 2 Qual è il suo funzionamento effettivo? 3 E’ adeguato per realizzare un soddisfacente controllo interno?

Analisi del controllo interno Risposte aperte QUESTIONARIO Risposte chiuse (SI/NO)

1 2 3 4 Gli ordini ricevuti sono tutti tempestivamente registrati? Per mezzo di moduli prenumerati? Su un registro ordini ricevuti in ordine progressivo numerico? Gli ordini evasi vengono tempestivamente annullati? … Questionario sul controllo interno/1 N/A Note Quesiti SI NO

Questionario sul controllo interno/2 E.D. Quesiti SI NO 1 2 3 4 Gli ordini ricevuti sono tempestiva-mente registrati? Per mezzo di moduli prenumerati? Su un registro ordini in ordine progressivo numerico? Gli ordini evasi sono tempestivamente annullati? T. C. T. C. C. A.

Analisi del controllo interno(verifica funzionamento effettivo) TEST DI CONFORMITA’

Test di conformità Per acquisire una “ragionevole sicurezza” che i meccanismi di controllo previsti sono effettivamente esistenti e propriamente applicati dalle persone

Valutazione del controllo interno 1. Debolezze singole 2. Combinazioni critiche 3. Impatto sulla revisione (test sostanziali)

Analisi e Valutazionedei Sistemi di Controllo Interno Caso TEMPCON (incassi da clienti) 3.1

Attività del ciclo(Incassi da clienti) 2 Distinta valori ricevuti 3 Reversale di incasso 4 Rilevazione contabile 1 Ricevimento valori

La reversale viene trasmessa agli uffici contabili per la registrazione Contabilità di Cassa Reversale d’incasso Contabilità Generale Contabilità Clienti

Caso TEMPCON • Dipendenti: 106 • Incassi a mezzo posta: 15% del fatturato • Volume di affari: 40 Milioni di Euro

Lettere con Assegni Caso TEMPCON Clienti Azienda (Ufficio Posta)

Caso TEMPCON Il soggetto A: - apre la posta - prepara le reversali d’incasso - invia le reversali e gli assegni a C per la registrazione

Reversali e Assegni Caso TEMPCON Soggetto A Soggetto C

Caso TEMPCON Il soggetto A: - manda una copia delle reversali di incasso a B che effettua la rilevazione sul partitario-clienti - prepara il bilancio di verifica del partitario e riconcilia il totale con il conto crediti v/clienti

Copia reversali Caso TEMPCON Soggetto A Soggetto B

Caso TEMPCON Il soggetto B: - effettua la rilevazione sul partitario clienti - prepara gli estratti conto per i clienti e controlla la concordanza dei saldi con quelli del bilancio di verifica - invia gli estratti conto ai clienti

Estratto conto Caso TEMPCON Soggetto B Clienti

Caso TEMPCON Il soggetto C: - effettua la rilevazione sul giornale di cassa - prepara la rilevazione finale a mastro - effettua il versamento degli assegni in banca

Distinta di versamento e Assegni Caso TEMPCON Soggetto C Banca

Caso TEMPCON Il soggetto D: - a fine mese riconcilia gli estratti conto inviati dalla banca con il relativo conto di mastro

Estratto conto Caso TEMPCOM Banca Soggetto D

Caso TEMPCON Questionario sul controllo interno • Esiste un efficace controllo sugli incassi da clienti prima della registrazione iniziale? si no

Caso TEMPCON Questionario sul controllo interno • Le registrazioni successive degli incassi sono effettuate da persone che non hanno acceso diretto ai valori di cassa? si no

Caso TEMPCON Questionario sul controllo interno • Le rilevazioni sui partitari clienti sono effettuate da persone che non hanno accesso diretto ai valori di cassa? • E le registrazioni iniziali che le determinano? si no

Caso TEMPCON Questionario sul controllo interno • Gli estratti conto dei clienti sono preparati e seguiti da persone che non hanno accesso diretto ai valori di cassa? si no

Caso TEMPCOM Questionario sul controllo interno • Il bilancio di verifica è preparato e riconciliato da persone che non hanno accesso diretto ai valori di cassa? si no

Caso TEMPCON Conclusioni Il questionario indica una combinazione critica di debolezze relativamente al soggetto A Questi potrebbe intercettare gli assegni in arrivo e nascondere temporaneamente tale intercettazione

Caso TEMPCON Impatto sulle procedure di audit Estendere i test sostanziali relativi ai calcoli sul bilancio di verifica ed alle riconciliazioni con i conti di mastro

Analisi e Valutazionedei Sistemi di Controllo Interno Caso PEMPCON (incassi da clienti) 3.2

Caso PERMCON • Dipendenti: 82 • Vendite dirette: 25% del fatturato • Volume di affari: 42 Milioni di Euro

Caso PERMCON L’impiegato Bianchi: - riceve i pagamenti diretti dei clienti - prepara la distinta dei valori ricevuti dai clienti - prepara ed effettua il versamento in banca

Caso PERMCON L’impiegato Bianchi: • prepara il giornale di cassa • effettua la rilevazione sul mastro (contabilità generale) • sottopone mensilmente il mastro al responsabile amministrativo (che effettua anche le riconciliazioni bancarie)

Caso PERMCON L’impiegato Bianchi: • invia copia delle distinte dei valori ricevuti all’impiegato Rossi per la rilevazione sul partitario clienti

Caso PERMCON L’impiegato Rossi: • effettua la rilevazione sul partitario clienti • prepara e riconcilia mensilmente il bilancio di verifica • prepara ed invia ai clienti gli estratti conto mensili

Caso PERMCON Domande 1 L’impiegato Bianchi può realizzare un occultamento temporaneo dei valori in arrivo? Se SI, come? 2 L’impiegato Bianchi può realizzare un occultamento permanente dei valori in arrivo? Se SI, come?

Caso PERMCON Impatto sulle procedure di audit Estendere i test sostanziali relativi alla documentazione delle vendite ed alle rilevazioni contabili