Download

1 / 34

360 likes | 909 Views

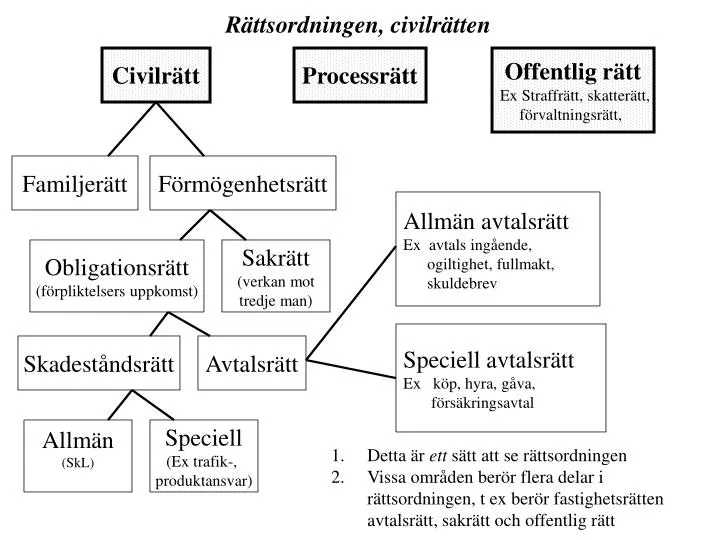

Rättsordningen, civilrätten. Civilrätt. Processrätt. Offentlig rätt Ex Straffrätt, skatterätt, förvaltningsrätt, . Familjerätt. Förmögenhetsrätt. Allmän avtalsrätt Ex avtals ingående, ogiltighet, fullmakt, skuldebrev. Obligationsrätt (förpliktelsers uppkomst). Sakrätt

E N D

Rättsordningen, civilrätten Civilrätt Processrätt Offentlig rätt Ex Straffrätt, skatterätt, förvaltningsrätt, Familjerätt Förmögenhetsrätt Allmän avtalsrätt Ex avtals ingående, ogiltighet, fullmakt, skuldebrev Obligationsrätt (förpliktelsers uppkomst) Sakrätt (verkan mot tredje man) Speciell avtalsrätt Ex köp, hyra, gåva, försäkringsavtal Skadeståndsrätt Avtalsrätt Allmän (SkL) Speciell (Ex trafik-, produktansvar) • Detta är ett sätt att se rättsordningen • Vissa områden berör flera delar i rättsordningen, t ex berör fastighetsrätten avtalsrätt, sakrätt och offentlig rätt

Rättskällorna: • Lag • SFS (lagar, förordningar, föreskrifter, EG-direktiv) • Förarbeten • SOU, Propositioner, departementsserien • Praxis • Högsta domstolen, Regeringsrätten • Doktrin • ”Den juridiska litteraturen” ”Den juridska metoden”

Muntligt/skriftligt • konkludent handlande • passivitet Uppfordran till anbud - 9 §, riktad till större allmänhet • Muntligt/skriftligt • konkludent handlande Anbud Accept Bindande enl. löftesprincipen Acceptfrist 2 § AvtL - bestämt tid - svaret till handa 3 § AvtL - utan bestämt tid - den legala acceptfristen • tid för att anbud skall komma fram • skälig betänketid • tid för att svaret skall komma fram 3 § 2 st AvtL: muntligt anbud måste accepteras omedelbart

För sen accept, 4 § AvtL 1 st: Gäller såsom ett nytt anbud 2 st: (Und) A. Acceptanten utgår från att svaret kommit fram i rätt tid B. Mottagaren måste inse detta förhållande C. Mottagaren måste reklamera för att inte bli bunden.

Oren accept, 6 § AvtL St 1: Gäller som avslag i förening med nytt anbud. St 2: (und) A. Diskrepans mellan anbud och accept. B. Acceptanten anser det stämma med anbudet. C. Anbudsgivaren inser att acceptanten anser att svaret stämmer med anbudet. D. Anbudsgivaren måste då reklamera inom skälig tid för att inte bli bunden. ”Det dubbla insiktsrekvisitet” - man skall pröva den ena partens insikt om den andra partens insikt.

Avtals ogiltighet • Tvång - 28 § (råntvång) 29§ (lindrigt tvång) • Svek - 30 § • Ocker - 31 § • Förklaringsmisstag - 32 § • Tro och heder - 33 § • Bristande förutsättningar (praxis)

36 § avtalslagen Den som begär jämkning enligt 36 § bör, för att vinna bifall, inta en underlägsen ställning enl. 2 st. Dock tillämplig även mellan jämstarka parter Helhetsbedömning: • Det enskilda villkoret • Andra delar av avtalet villkor Rättsföljd: • Jämka ett eller fler villkor • Ogiltighet av hela eller delar av avtalet

- en till tredje man riktad viljeförklaring - den handling varigenom fullmakt ges - resultatet därav, dvs behörigheten Fullmakt H-problemet - under vilka förutsättningar blir huvudmannen (HM) bunden? Utgångspunkt: Behörighet, (kan): Huvudmannen blir bunden om mellanmannen ej överskrider, 10 § AvtL Befogenhet, (får): Huvudmannen blir bunden trots att mellanmannen överskrider om tredje man är i god tro, 11 § AvtL

10 § AvtL ”Inom fullmaktens gränser” - var går de? God tro Behörighet Befogenhet Fullmaktens gräns, 10 § 1 st 1. Uttrycklig fullmakt Avtalstolkning 2. Ställningsfullmakt Praxis eller lag – god tro ingen betydelse 3. Toleransfullmakt/ kombinationsfullm: Ställningsfullmakt plus något annat i HM’s beteende som ger TM fog för att tro att behörighet finns.

Problem BI Borgenär II gäldenär skbr Intressen – kan jag få ut det som skuldebrevet utlovar eller kan jag få finna mig i att det inte gäller?(Invändningar) - finns det risk för att g med befriande verkan kan betala till någon annan? (legitimation) Intressen – om vi ändrar avtalet, står det sig mot någon annan? (Invändning) – vem kan jag betala till så att jag slipper betala en gång till?(legitimation) Fordringen uppstår G/B I Skuldebrevet överlåtes till en annan borgenär (B II)

löpande skuldebrev B I - G Överlåtelse B II - G Fordran upphör Legitimation: Under vilka förutsättningar kan G under denna period med befriande verkan betala till B I? H-regel 13 § – betala till innehavare.Innehavarskbr: Tillräckligt med innehavet Orderskbr: innehav och överlåtelsekedja 20 § - betalning av ränta till B I • Invändningar: G vill inte betala • Bestående – ex förfalskning och • råntvång kan åberopas mot • godtroende B II • Extingibla - exemplifiering i • 15 § 1 st, att betalning har skett, • Svek, ocker. Skuldebrevet • ”botas” vid överlåtelsen till • godtroende B II

Enkla skuldebrev Fordran B I- G uppstår Överlåtelse till B II Fordran upphör Legitimation: 29 § - Betalningen till överlåtare befriande om gäldenären är i god tro. 30 § - Betalning befriande till den förvärvare som åberopar skriftlig överlåtelse (und. kval. ogilt) Invändningar: 27 § - ny borgenär får inte bättre rätt mot gäldenären än tidigare borgenär. Kvaliteten hos en fordran kan inte förbättras genom en överlåtelse. Stadgandet är dispositivt

1. Har skada inträffat? -Personskada -Sakskada -Ren förmögenhetsskada 2. Vem/vilka är skadevållare? - Eget ansvar enligt 2:1 - Principalansvar, 3:1 3. Skadegörande handling eller underlåtenhet?

3. Culpa? - uppsåt - oaktsamhet - Strikt ansvar? 4. Adekvat kausalitet? - orsakssamband - Förutsebarhet 5. Medvållande? - Personskada - Sakskada 6. Skadeståndsberäkning

Culpabedömningen • föreskrifter • sedvana • praxis Fingerad bedömning Egen culpa Principalansvar (Annans culpa) • risk för skada • skadans storlek • möjlighet att förekomma • möjlighet att inse skada Fri bedömning Presumerad culpa Strikt ansvar (Oavsett culpa) 2:1 SkL

Jämkningsreglerna i skadeståndslagen Utveckling, handlings beskaffenhet, ansvarsförsäkring, ekonomiska omständigheter, övriga omständigheter. Underårig 2:2 Psykiskt störd 2:3 Allmän jämkningsregeln 6:2 Oskäligt ekonomiskt betungande, skadelidandes behov av ersättning, övriga omständigheter Medvållande 6:1

Trafikskador Alternativ till vanligt skadestånd TsL Strikt ansvar • Personskador i egna bilen • Sakskada på den andra bilen om culpa • Aldrig sakskada på egna bilen (kaskoförsäkring) No-fault-försäkring Obligatorisk ansvarsförsäkring Trafikskadenämnden

Försäkringsformer Personförsäkring Dödsfallsskydd Sjukförsäkring Kapitalförsäkring Pensionsförsäkring olycksfallsförsäkring Skadeförsäkring Egendomsförsäkring Avbrottsförsäkring Ansvarsförsäkring Rättsskyddsförsäkring Förmögenhetsbrottsförsäkring Väderförsäkring

Systematik • 1. Inledande bestämmelser (1 kap.) • 2. Individuell skadeförsäkring • konsumentförsäkring (2-7 kap.) • företagsförsäkring (8 kap.) • tredje mans rätt (9 kap.) • 3. Personförsäkring (10-16 kap.) • 4. Kollektiv försäkring (17-20 kap.) Information Rätt till försäkring/försäkringstid Begränsning av ansvar Premien Ersättningen (under, dubbel) Skadereglering

Parterna Försäkringsgivare: Sak/livförsäkringbolag Försäkringstagare: Den som ingår avtal Med försäkringsbolaget Skadeförs: den vars intresse är försäkrat Livförs: den på vars liv eller hälsa försäkring tecknas Försäkrad:

Försäkringsbara intressen Livförsäkring Avtalat belopp. Ingen relation nödvändig mellan försäkringstagaren och det försäkrade intresset Skadeförsäkring Lagligt intresse som kan uppskattas i penningar. • FG kan vägra ersätta den som inte har intresse i egendomen • Om fler gör anspråk – betala till den som har intresse • Berikandeförbudet

Underförsäkring - försäkringsvärdet överstiger försäkringssumman Företag: 8 kap. 18 § - ersättning kan sättas ned i förhållande till underförsäkringen Konsument: 6 kap. 3 § - ersättning kan sättas ned om försäkringsvärdet i betydande mån avviker från försäkringssumman

Försäkringsbolaget måste bevilja försäkring 3 kap. 1 §, 11 kap. 1 § - Kontraheringsplikt vid konsument- och personförsäkring. Undantag: riskens storlek, försäkringens art, annan omständighet. Försäkringsbolaget har begränsade möjligheter att säga upp avtalet enligt 3 kap. 3 §, 11 kap 3§. Reglerna gäller inte företagsförsäkring.

Försäkringstiden – Allmänna principer om anbud och accept Konsument: 3 kap. 2 § - längst försäkringstid ett år. 3 kap. 4 § - försäkringen förnyas automatiskt, men kan då ändra villkoren, 3 kap. 5 §. Företag: avtalet, förnyas inte automatiskt Person: 11 kap. 4 § - försäkringen förnyas automatiskt, men villkoren kan då ändras, 11 kap. 5 §.

Dröjsmål med betalningen Konsument 5 kap. 1 § Första premien – upphör 14 dagar efter skriftligt krav 5 kap. 2 § Senare premie – upphör en månad efter skriftligt krav Företag 8 kap. 17 § Första premien- försäkringen upphör att gälla tre dagar efter uppsägningen Senare premie – upphör att gälla sju dagar efter avsänd påminnelse 13 kap. 1-2 §§, se konsumentförsäkring Person

Försäkringstagarens förpliktelser • Betala premien - huvudförpliktelse • Upplysningsplikt • Riskökning • Följa säkerhetsföreskrifter • Framkalla försäkringsfall • Skadereglering Biförpliktelser

Upplysningsplikten Företag: 8 kap 8-9 §§ Person: 12 kap 1-3 §§ God tro – fullt ansvar Ond tro, men inte svek – Prorataregeln Svek – inget ansvar Jämkas om oskäligt resultat, oantastbarhetsregel i 12 kap. 4 § 2-3 st. Om villkor: kausalitetsregeln Und: om bolaget insåg att upplysningen var fel Svek – inget ansvar Oaktsamhet – nedsättes efter vad som är skäligt Konsument: 4 kap. 1-2 §§

Riskökning Den försäkrade får inte öka risken utan att meddela bolaget detta Företag: 8 kap 6 § - rätt att säga upp försäkringen i förtid 8 kap 10 § - god tro – ingen nedsättning ond tro – prorataregeln ingen nedsättning om bolaget känt till riskökningen Konsument: 4 kap. 3 § - samma regler som vid upplysningsplikten

Säkerhetsföreskrifter Avtalet måste innehålla säkerhetsföreskrifterna (skadeförsäkring) Företag 8 kap. 12 § - kausalitetsregeln Konsument: 4 kap. 6 § - nedsättning efter skälighet 4 kap. 9 § - ingen nedsättning vid ringa oaktsamhet Tillämpas även om säkerhetsföreskriften är utformad som ett omfattningsvillkor

Framkallande av försäkringsfall Företag: 8 kap. 11 § - uppsåt el. grov vårdslöshet, medvetet risktagande, ingen ersättning - förvärrat följderna, kausalitetsregel Konsument: 4 kap. 5 § - uppsåt, grovt vårdslöst, medvetet risktagande – nedsättning efter skälighet - ringa oaktsamhet – ingen nedsättning 4 kap. 9 § Ansvarsförsäkring – nedsättning endast om den försäkrade inte kan betala, subsidiärt ansvar. Person: 12 kap. 8 § 2 st – full ersättning trots självmord om försäkringen gällt mer än ett år, eller att det måste antas att försäkringen tecknades utan en tanke på självmordet. 12 kap. 9 § - grov vårdslöshet vid sjuk eller olycksfall – nedsättning efter skälighet

Skaderegleringen Skyldighet att anmäla och medverka vid skaderegleringen Konsument: 7 kap. 2 § - anmälan: nedsättning efter skälighet redan vid enkel vårdslöshet 7 kap. 3 § - skadereglering: nedsättning efter skälighet vid uppsåt eller grov vårdslöshet Tillämpas inte vid ansvarsförsäkring. Regeln tillämplig vid företagsförsäkring (8 kap. 19 §). Motsvarande regler vid personförsäkring (16 kap. 3-4 §).

Identifikation – kan en försäkrade försummelse drabba andra försäkrade? Konsument: 4 kap. 8 § - Handlat med försäkringstagarens samtycke - Väsentlig ekonomisk gemenskap - makar - sambor - Särskild tillsyn över egendomen Företag: 8 kap. 14 § - anställda om inte annat avtalats Person: ingen identifikation

Prorataregeln Ett hus är felaktigt försäkrat till för 400 kronor. Bolaget svarar då för 400/600, dvs för 2/3 av skadan. Om egendomen totalförstörs uppgår skadan till 600 och bolaget ersätter med 2/3, dvs med 1 000 000 En delskada på 900 000 ersätts på samma sätt, dvs med 600 000 Felaktig premie 400 Egentlig premie 600 Husets värde 1 500 000

Kausalitetsregeln ”Allt eller inget” Om den försäkrade kan styrka att felaktigheten saknar betydelse för försäkringsfallet full ersättning Annars ingen ersättning Ex åsknedslag