Download

1 / 37

390 likes | 837 Views

UPRAVLJANJE OBRTNIM SREDSTVIMA. Dragana Draganac. Upravljanje gotovinom. RAZLOZI ZA DRŽANJE SALDA GOTOVINE. Glavni razlozi za držanje salda gotovine:

E N D

UPRAVLJANJE OBRTNIM SREDSTVIMA Dragana Draganac

RAZLOZI ZA DRŽANJE SALDA GOTOVINE • Glavni razlozi za držanje salda gotovine: • Transakcioni motiv => transakcioni saldo (za obavljanje redovnih, svakodnevnih poslovnih transakcija). Retko se dešava da su ujednačeni prilivi i odlivi gotovine. • Sigurnosni motiv => sigurnosni saldo (Drži se jer je moguće da razlike između priliva i odliva gotovine budu veće od iznosa transakcionog salda). • Špekulativni motiv => špekulativni saldo (Omogućava ulaganja u izuzetno povoljne investicione alternative, a i neutralisanje izvesnih neočekivanih velikih poremećaja). • Kompenzacioni saldo (primer: Minimum, koji uvek moramo imati na tekućem računu kod banke, koja nam je odobrila kredit => kako bi se banka osigurala od nemogućnosti naplate potraživanja). • Gotovina se drži u blagajni, na tekućem računu ili u vidu gotovinskih ekvivalenata.

RAZLOZI ZA DRŽANJE SALDA GOTOVINE • Troškovi gotovine: • Oportunitetni troškovi držanja gotovine (propušten prinos; gotovina u blagajni i na tekućem računu ne donosi nikakav prinos); • Troškovi transakcija sa gotovinom (administrativni troškovi, troškovi provizija, troškovi osiguranja kredita, troškovi emisije komercijalnih zapisa, troškovi registracije, zapravo, troškovi flotacije hartija od vrednosti); • Troškovi nedostatka gotovine .

GOTOVINSKI CIKLUS • Gotovinski ciklus: Prosečno vreme koje protekne od izdavanja gotovine (isplata obaveza prema dobavljačima i obaveza za bruto zarade) do primanja gotovine, odnosno naplate potraživanja od kupaca. • Poslovni ciklus: Prosečno vreme koje protekne od trenutka nabavke materijala do trenutka naplate potraživanja od kupaca. • Gotovinski ciklus = Prosečna starost zaliha + Prosečna starost kupaca - Prosečna starost dobavljača • Poslovni ciklus = Prosečna starost zaliha + Prosečna starost kupaca • Gotovinski ciklus = Poslovni ciklus - Prosečna starost dobavljača • Cilj preduzeća: Skratiti gotovinski ciklus => povećati koeficijent obrta gotovine, smanjiti saldo gotovine, smanjiti troškove gotovine.

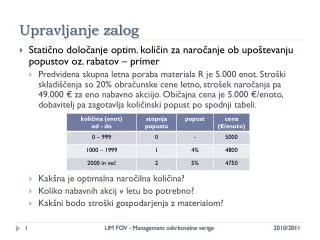

ZADATAK • Ukupna godišnja izdavanja gotovine u preduzeću “Y” su 12.000.000. Koeficijent obrta dobavljača je 10, koeficijent obrta kupaca je 5, koeficijent obrta zaliha je 4. Kamata na kratkoročne kredite od banke plaća se po stopi od 8% godišnje. • Izračunati dužinu gotovinskog i poslovnog ciklusa, koeficijent obrta gotovine, prosečan saldo gotovine i troškove kamata. • Grafički prikazati poslovni i gotovinski ciklus.

REŠENJA • prosečna starost dobavljača = 36; • prosečna starost kupaca = 72; • prosečna starost zaliha = 90; • Gotovinski ciklus = 90 + 72 – 36 = 126; • Poslovni ciklus = 90 + 72 = 162; • Koeficijent obrta gotovine = 360 / Gotovinski ciklus ≈ 2,86; • Prosečan saldo gotovine = Ukupna godišnja izdavanja gotovine / Koeficijent obrta gotovine = 4.200.000; • Troškovi kamata = 4.200.000 * 0,08 =336.000 (Pozitivan gotovinski ciklus znači da preduzeće “Y”, pored spontanih besplatnih izvora finansiranja, mora koristiti i pozajmljene izvore finansiranja ili držati rezerve likvidnosti u gotovini i/ili gotovinskim ekvivalentima. • Idealno bi bilo imati negativan gotovinski ciklus ( Prosečno vreme plaćanja obaveza je duže od poslovnog ciklusa). • Komparativna analiza • Grafička ilustracija gotovinskog ciklusa

STRATEGIJE UPRAVLJANJA GOTOVINOM • Efikasnije upravljanje zalihama; • Ubrzanje naplate potraživanja od kupaca; • Prolongiranje plaćanja kratkoročnih obaveza. • U praksi se najčešće istovremeno koriste sve tri strategije. • Na primeru preduzeća “Y” pretpostaviti da je došlo do rasta koeficijenta obrta zaliha na 5. • Na primeru preduzeća “Y” pretpostaviti da je došlo do rasta koeficijenta obrta kupaca na 8. • Na primeru preduzeća “Y” pretpostaviti da je došlo do smanjenja koeficijenta obrta dobavljača na 8. • Utvrditi dužinu gotovinskog i poslovnog ciklusa, koeficijent obrta gotovine, prosečan saldo gotovine i troškove kamata, za svaku od ovih strategija pojedinačno, a onda i u situaciji kada se sve tri strategije simultano koriste. Interpretirati efekte i grafički prikazati rezultate.

OPTIMALNI ODNOS GOTOVINE I HARTIJA OD VREDNOSTI 1) Baumol-ov model (uslovi izvesnosti); 2) Miller – Orr – ov model (uslovi neizvesnosti).

Baumol-ov model • Vrste troškova: • Oportunitetni troškovi držanja gotovine; • Troškovi transakcija. • Oznake: • C = iznos gotovine koji će se dobiti emitovanjem i prodajom kratkoročnih hartija od vrednosti ili po osnovu kratkoročnih kredita od banke; • C/2 = prosečan saldo gotovine, zbog pretpostavke izvesnosti i ravnomerne upotrebe gotovine; • k = oportunitetni troškovi držanja gotovine, izraženi u % ; • T = ukupan iznos neto potrebne gotovine u toku perioda; • F = fiksni troškovi transakcija (emisije i prodaje kratkoročnih hartija od vrednosti ili pribavljanja kratkoročnih kredita) po jednoj transakciji.

Baumol-ov model • Ukupni troškovi gotovine = C / 2 * k + T / C * F • Prvi sabirak predstavlja troškove držanja gotovine, a drugi troškove transakcija. • Optimalni saldo gotovine se postiže kada su ukupni troškovi gotovine minimalni. Funkcija ukupnih troškova dostiže minimum kada je njen prvi izvod po C jednak nuli, a drugi izvod pozitivan. • NAPOMENA: Kada je postignut optimalni saldo gotovine, tj. minimum ukupnih troškova, dolazi do izjednačavanja visine pojedinih komponenti ukupnih troškova, tj. Troškovi držanja gotovine = Troškovi transakcija. (Grafici funkcija, koji predstavljaju ove troškove, se seku.)

Baumol-ov model • Optimalna veličina jedne transakcije = • Troškove gotovine, kao i optimalnu veličinu transakcije, možemo izračunati primenom prikazanih formula, tabelarno (metod pokušaja i grešaka), i sve to predstaviti grafički. • Sa povećanjem veličine jedne transakcije, broj transakcija se smanjuje, povećava se prosečna veličina transakcije i troškovi držanja gotovine. Zato je funkcija troškova držanja gotovine (C / 2 * k ) rastuća, ali je i linearna. ( Nezavisna promenljiva je C). Funkcija kreće iz koordinatnog početka, tj. kada nema gotovine, troškovi držanja gotovine su 0. • Sa povećanjem veličine jedne transakcije, broj transakcija se smanjuje, smanjuju se i troškovi transakcija, tj. funkcija (T / C * F) je opadajuća i predstavljena u vidu hiperbole.

Baumol-ov model • 1. zadatak: • Dati su sledeći podaci: Iznos optimalnog salda gotovine, koji će se dobiti emitovanjem i prodajom kratkoročnih hartija od vrednosti ili po osnovu kratkoročnih kredita od banke, je 1.000.000. Ukupan iznos neto potrebne gotovine u toku godine jednak je 8.000.000. Ukupni minimalni troškovi gotovine su 120.000. • Izračunati oportunitetne troškove držanja gotovine izražene u %, fiksne troškove transakcija (emisije i prodaje kratkoročnih hartija od vrednosti ili pribavljanja kratkoročnih kredita) po jednoj transakciji, kao i optimalan broj transakcija. Grafički predstaviti troškove gotovine, kao i pojedine komponente. • Konačna rešenja: • k = 12% • F = 7.500 • optimalan broj transakcija = 8

Miller – Orr–ov model • Pretpostavka: Neravnomerni tokovi primanja i izdavanja gotovine, distribucija ovih tokova odgovara približno normalnom rasporedu. • Maksimalni, optimalni i minimalni (sigurnosni) saldo gotovine. • Optimalni saldo gotovine: • Oznake: • Z = optimalni saldo gotovine; • B = fiksni troškovi po transakciji kratkoročnih hartija od vrednosti (ili drugih kratkoročnih instrumenata) u gotovinu, i obrnuto; • σ2 = varijansa dnevnog salda gotovine; • i = dnevna kamatna stopa na kratkoročne hartije od vrednosti; • L = minimalni (sigurnosni) saldo gotovine, koji se utvrđuje na bazi iskustva.

Miller – Orr–ov model • Maksimalni saldo gotovine (gornja granica) = 3Z – 2L. • Optimalni saldo gotovine pretpostavlja minimalne ukupne troškove gotovine. • Grafička ilustracija Miller – Orr–ovog modela • NAPOMENA: Ako je data godišnja kamatna stopa, izračunati dnevnu kamatnu stopu. To se može uraditi bar na dva načina: i (dnevna) = i (godišnja) / 360; ili i (dnevna) =

Miller – Orr–ov model • Zadatak 2: Poznati su sledeći podaci: optimalni saldo gotovine je 60.104, godišnja kamatna stopa na kratkoročne hartije od vrednosti je 10%, fiksni troškovi po transakciji kratkoročnih hartija od vrednosti u gotovinu i obrnuto su 1.200, minimalni saldo gotovine 12.000. • Naći standardnu devijaciju dnevnog salda gotovine, kao i maksimalni saldo gotovine. Na kom nivou gotovine treba izvršiti kupovinu kratkoročnih hartija od vrednosti, a na kom prodaju i u kojim iznosima. • Konačna rešenja: • σ = 5.722,66 • 3Z – 2L = 156.312 • Kupovina kratkoročnih hartija od vrednosti: na nivou gotovine od 156.312, u iznosu od 96.208. • Prodaja kratkoročnih hartija od vrednosti: na nivou L=12.000, u iznosu od 48.604.

Relevantni troškovi: • Oportunitetni troškovi, u vidu propuštenog prinosa; • Gubici zbog nenaplativih potraživanja; • Administrativni troškovi. • Različiti aspekti upravljanja kupcima: I Kreditna politika: 1. Kreditni standardi, i 2. Kreditna analiza. II Kreditni uslovi; III Politika naplate potraživanja od kupaca.

KREDITNI STANDARDI I NJIHOVA ANALIZA • Kreditni standardi: Minimalni uslovi, koje kupac mora da ispuni, da bi mu se odobrila prodaja na kredit. • Analiza “5K”: karakter, kapacitet, kapital, kolateralno obezbeđenje i kondicije. • Analiza i ocena kreditnih standarda podrazumeva analizu efekata: a)ublažavanja (relaksacije), odnosno b)pooštravanja kreditnih standarda . • Efekti ublažavanja kreditnih standarda: rast prihoda od prodaje, porast procenta nenaplaćenih potraživanja, smanjenje koeficijenta obrta kupaca, što dovodi do povećanja ulaganja u ova potraživanja (najčešće u većem procentu, nego što je rast prihoda od prodaje), rast troškova držanja potraživanja od kupaca. • Posmatramo neto efekat na ukupan finansijski rezultat, i, jedino kada je pozitivan, prihvatamo da relaksiramo kreditne standarde. • Efekti pooštravanja kreditnih standarda (obrnuti): smanjenje prihoda od prodaje, smanjenje procenta nenaplaćenih potraživanja, rast koeficijenta obrta kupaca, smanjenje ulaganja u ova potraživanja (najčešće u većem procentu, nego što je smanjenje prihoda od prodaje), smanjenje troškova držanja potraživanja od kupaca.

KREDITNI STANDARDI I NJIHOVA ANALIZA Zadatak 1: Pri postojećim kreditnim standardima, preduzeće ostvaruje prihode od prodaje u iznosu od 1.000.000. Troškovi, sadržani u tim proizvodima, iznose 750.000. Koeficijent obrta kupaca je 10. Nenaplativa potraživanja iznose 1% od prodajne vrednosti. Troškovi držanja potraživanja od kupaca (oportunitetni troškovi) iznose 12% godišnje. Ukoliko dođe do relaksacije kreditnih standarda, prihodi od prodaje će se povećati za 50.000, dok će se troškovi, sadržani u tim proizvodima, povećati za 22.500. Koeficijent obrta kupaca će se smanjiti na 8. Nenaplativa potraživanja će porasti na 1,8% prodajne vrednosti. Utvrditi da li je opravdano izvršiti relaksaciju kreditnih standarda. Konačno rešenje: Dodatni dobitak na prodaji = 18.600 - Dodatni troškovi ulaganja u potraživanja= 2.587,44 =Neto efekat 16.012,56 • Opravdano je izvršiti relaksaciju kreditnih standarda. • NAPOMENA: Koeficijent obrta kupaca računati kao odnos Troškova realizovanih proizvoda i Prosečnih ulaganja u potraživanja od kupaca.

KREDITNI STANDARDI I NJIHOVA ANALIZA • Zadatak 2: Da li je opravdano pooštriti kreditne standarde u sledećoj situaciji? • Pri postojećim kreditnim standardima, poznati su naredni podaci: količina proizvedenih i prodatih proizvoda iznosi 10.000 komada, prodajna cena je 200, prosečni varijabilni troškovi iznose 140, ukupni fiksni troškovi su 300.000, prosečni period naplate potraživanja je 40 dana, gubici zbog nenaplativih potraživanja iznose 3% od prodajne vrednosti, prosečna cena kapitala je 15% • Ukoliko dođe do pooštravanja kreditnih standarda, nastaće sledeće promene: smanjenje obima prodaje (količine prodatih proizvoda) za 4%, prosečan period naplate potraživanja će se skratiti za 4 dana, gubici zbog nenaplativih potraživanja će se sniziti na 2% od prodajne vrednosti. • Konačno rešenje: Smanjenje dobitka na prodaji = -2.400 + Smanjenje troškova ulaganja u potraživanja = 3.673,4 = Neto efekat =1.273,4 • Opravdano je pooštriti kreditne standarde. ( Neto efekat je pozitivan.)

KREDITNI USLOVI • Kreditni uslovi: • Kreditni period; • Kasa skonto; • Diskontni period. 1. Kreditni period • Efekti produženja kreditnog perioda – slični efektima koji nastaju pri ublažavanju kreditnih standarda. • Efekti skraćenja kreditnog perioda: smanjenje prihoda od prodaje, smanjenje procenta nenaplativih potraživanja, rast koeficijenta obrta kupaca, smanjenje ulaganja u potraživanja od kupaca i uštede u troškovima ovih potraživanja.

KREDITNI USLOVI 2. Kasa skonto • Popust se utvrđuje u procentu od prodajne vrednosti. • Efekti uvođenja kasa skonta: povećanje obima prodaje, rast prihoda od prodaje, smanjenje procenta nenaplaćenih potraživanja, rast koeficijenta obrta kupaca, smanjenje ulaganja u potraživanja od kupaca i uštede u troškovima ovih potraživanja.

KREDITNI USLOVI • Zadatak 3: Pretpostavićemo da preduzeće do sada nije odobravalo kasa skonto. Prihodi od prodaje su iznosili 100.000, troškovi realizovanih proizvoda 60.000, koeficijent obrta kupaca je 10, a nenaplativa potraživanja 0,7% od prodajne vrednosti. Uvođenjem kasa skonta od 2%, koji će koristiti 30% kupaca, prihodi od prodaje će se povećati za 10.000, koeficijent obrta kupaca će iznositi 14, troškovi realizovanih proizvoda će se povećati za 7.000, a nenaplativa potraživanja biće samo 0,2% od nove prodajne vrednosti. Troškovi držanja potraživanja od kupaca iznosiće 11% godišnje. • Konačno rešenje: Dodatni dobitak na prodaji = 2.820 +Smanjenje troškova ulaganja u potraživanja = 133,57 =Neto efekat = 2.953,57 • Treba prihvatiti uvođenje kasa skonta. • Svi efekti su pozitivni, jedino iznos odobrenog kasa skonta (sličan efekat kao sniženje prodajnih cena) umanjuje neto finansijski efekat.

KREDITNI USLOVI 3. Diskontni period • Efekti produženja diskontnog perioda: povećanje obima prodaje, smanjenje % nenaplativih potraživanja, povećanje dobitka na prodaji. • VAŽNO: Za kupce, koji tek počinju da koriste kasa skonto, koeficijent obrta će se povećati, smanjiće se prosečna ulaganja i nastaće uštede u troškovima potraživanja. Kod kupaca, koji su već koristili kasa skonto, smanjiće se koeficijent obrta, povećaće se prosečna ulaganja, kao i troškovi držanja potraživanja od kupaca.

TROŠKOVI ZALIHA • Troškovi porudžbine, odnosno troškovi pribavljanja zaliha sirovina materijala i robe i Troškovi pripreme proizvodne serije; • Troškovi držanja zaliha (koji se, najčešće, utvrđuju u % od prosečne nabavne vrednosti ili u novčanom iznosu po jedinici zaliha za određeni vremenski period); • Troškovi nedostatka zaliha (oportunitetni trošak- propušteni prinos). • Troškovi porudžbine su fiksni po jednoj porudžbini. • Troškovi pripreme proizvodne serije se posmatraju kao fiksni po jednoj seriji.

OPTIMALNA VELIČINA PORUDŽBINE • Optimalna veličina porudžbine podrazumeva minimiziranje ukupnih troškova zaliha. • Utvrđivanje optimalne veličine porudžbine: • primenom matematičkih modela; • grafičko rešenje; • metoda pokušaja i grešaka (tabelarno rešenje). • Pretpostavke matematičkog modela: • Ukupna upotreba materijala za jednu poslovnu godinu je unapred utvrđena na osnovu podataka iz prethodnog perioda i planirane proizvodnje i prodaje u narednom periodu; • Materijal se troši kontinuirano u približno istim količinama svakog dana u toku godine; • Ne rezmatraju se troškovi nedostatka zaliha.

UKUPNI TROŠKOVI ZALIHA I OPTIMALNA VELIČINA PORUDŽBINE • Simboli: • S = ukupna godišnja upotreba materijala u jedinicama; • O = troškovi jedne porudžbine; • C = nabavna cena po jedinici materijala; • i = troškovi držanja zaliha materijala u % od nabavne vrednosti; • Q = veličina porudžbine u jedinicama; • T = ukupni troškovi zaliha. • T = • Prvi sabirak u formuli predstavlja troškove porudžbine, a drugi troškove držanja zaliha. Pri optimalnoj veličini porudžbine, ukupni troškovi su minimalni, a pomenute dve komponente troškova se izjednačavaju. • (C*Q)/2 je prosečna nabavna vrednost zaliha, zbog pretpostavke o ravnomernoj upotrebi zaliha materijala.

UKUPNI TROŠKOVI ZALIHA I OPTIMALNA VELIČINA PORUDŽBINE • Optimalna veličina porudžbine: Qopt = • Ako bi troškovi držanja zaliha, umesto u % od nabavne vrednosti, bili izraženi u novčanim jedinicama po jedinici nabavljenog materijala, onda bismo pod korenom, umesto C*i, imali oznaku, koja bi predstavljala troškove držanja zaliha, izražene u novčanim jedinicama, za određeni vremenski period.

UKUPNI TROŠKOVI ZALIHA I OPTIMALNA VELIČINA PORUDŽBINE • Dati grafičku ilustraciju ukupnih troškova zaliha i pojedinih komponenti. • Sa povećanjem veličine jedne porudžbine, broj porudžbina se smanjuje, povećava se prosečna veličina porudžbine i troškovi držanja zaliha. Zato je funkcija troškova držanja zaliha (C*Q*i/2) rastuća, ali je i linearna. ( Nezavisna promenljiva je Q). Kreće iz koordinatnog početka, tj. kada nema zaliha, troškovi držanja zaliha su 0. • Sa povećanjem veličine jedne porudžbine, broj porudžbina se smanjuje, smanjuju se i troškovi porudžbine, tj. funkcija (S/Q * O) je opadajuća i predstavljena u vidu hiperbole.

ZADATAK • Izračunati optimalnu veličinu porudžbine materijala i nabavnu cenu po jedinici materijala, ukoliko su poznati sledeći podaci: Ukupna godišnja upotreba materijala iznosi 300.000 kg, troškovi jedne porudžbine iznose 60.000, troškovi držanja zaliha materijala su 25% i ukupni minimalni troškovi zaliha (pri optimalnoj veličini porudžbine) iznose 1.200.000. Grafički predstaviti ukupne troškove zaliha, kao i pojedine komponente. • Konačno rešenje: Qopt = 30.000 kg C = 160

OPTIMALNI MOMENAT ZA PLASIRANJE PORUDŽBINE • Neophodne informacije: • Dnevna upotreba materijala (dnevna prodaja robe) => Godišnju upotrebu materijala, tj. godišnju prodaju robe, podeliti sa brojem dana u godini. ( Pretpostavka o ravnomernoj upotrebi materijala, odnosno o ravnomernoj prodaji robe); • Vreme izvršenja porudžbine ( Vreme, odnosno broj dana, koje protekne od trenutka plasiranja porudžbine do trenutka isporuke). • Optimalni momenat za plasiranje porudžbine = Dnevna upotreba materijala*Vreme izvršenja porudžbine • Stanje zaliha = Početne zalihe + Ukupne nabavke – Upotreba zaliha

OPTIMALNA VELIČINA PROIZVODNE SERIJE • Reč je o serijskoj proizvodnji, tj. proizvodnji po radnim nalozima. • Cilj: Utvrditi optimalnu veličinu proizvodne serije, kako bi se miminizirali ukupni godišnji troškovi pripreme proizvodnje i troškovi držanja zaliha. Ukupni troškovi su minimalni, a njihove pojedine komponente jednake. • Pretpostavke matematičkog modela za utvrđivanje optimalne veličine proizvodne serije: • Količina gotovih proizvoda, koji će se proizvesti u toku godine, je unapred utvrđena u Planu proizvodnje, koji je proistekao iz Plana prodaje; • Gotovi proizvodi se realizuju kontinuelno u toku godine, odnosno, svakog dana se realizuje približno ista količina gotovih proizvoda; • Ukupno vreme, potrebno za celokupnu proizvodnju u toku godine, je znatno kraće nego što iznosi maksimalni godišnji kapacitet za proizvodnju.

UKUPNI TROŠKOVI PROIZVODNE SERIJE I OPTIMALNA VELIČINA PROIZVODNE SERIJE • T = • Prvi sabirak predstavlja troškove pripreme proizvodnje, a drugi troškove držanja zaliha gotovih proizvoda. • Simboli: • T = ukupni relevantni troškovi; • S= ukupna godišnja proizvodnja proizvoda u jedinicama; • O = troškovi pripreme jedne proizvodne serije; • C = cena koštanja po jedinici proizvoda; • i = troškovi držanja zaliha gotovih proizvoda u procentu od cene koštanja; • P = maksimalni godišnji kapacitet; • Q = veličina proizvodne serija u jedinicama. • Qopt =

ZADATAK • Izračunati optimalnu veličinu proizvodne serije,maksimalni godišnji kapacitet, kao ioptimalan broj proizvodnih serija, ako su poznati sledeći podaci: ukupna godišnjaproizvodnja proizvoda iznosi 72.000 komada, troškovi pripreme jedne proizvodne serije iznose 20.000, troškovi držanja zaliha gotovih proizvoda u procentu od cene koštanja iznose 10%, cena koštanja po jedinici proizvoda iznosi 100, ukupni minimalni relevantni troškovi iznose 60.000. • Konačna rešenja: • Qopt = 48.000 • P = 82.285,71 • Optimalan broj proizvodnih serija = 1,5