Download

1 / 21

410 likes | 1.32k Views

MONITORING DAN EVALUASI KINERJA ATAS PELAKSANAAN RKA-K/L. KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL ANGGARAN. Bogor , September 2013. Semangat “Good Governance”. :.

E N D

MONITORING DAN EVALUASI KINERJAATAS PELAKSANAAN RKA-K/L KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL ANGGARAN Bogor , September 2013

Semangat “Good Governance” : “Keuangan Negara dikelolasecaratertib, taatpadaperaturanperundang-undangan, efisien, ekonomis, efektif, transparandanbertanggungjawabdenganmemperhatikan rasa keadilandankepatutan” PS 3(1) UU No 17 Th 2003

POKOK BAHASAN • Latarbelakang • Landasan Hukum • Monev Kinerja AtasPelaksanaan RKA-K/L • LANGKAH-LANGKAH STRATEGIS YANG PERLU MENDAPAT PERHATIAN

I. LatarBelakang ...(1/2) • Tantanganutamadalampengelolaan APBN adalahterbatasnyaruanggerakfiskalsebagaiakibatdariterbatasnyasumberpendanaan, karenaitudalampenyusunan RKA-K/L diterapkankebijakanPenganggaranBerbasisKinerja (PBK), denganmenggunakan 3 (tiga) instrumenyaituIndikatorKinerja, StandarBiayaKeluarandanEvaluasiKinerja; • EvalusiKinerjasebagaisalahsatuinstrumen PBK mempunyaiperanan yang sangatpentingdalampenganggaranyaitusebagai: • umpan balik (feedback) guna meningkatkan kualitas perencanaan dan prioritas alokasi angggaran belanja untuk kebijakan dan sasaran strategis pembangunan tahun anggaran berikutnya; • acuan untuk pemberian bimbingan teknis kepada K/L dalam rangka meningkatkan kualitas belanja (quality of spending); dan • bahan pertimbangan penerapan sistem ganjaran dan sanksi dalam penetapan pagu anggran belanja K/L.

I. LatarBelakang..(2/2) Sumber: www.okezone.comSelasa, 29 Maret 2011 13:09 wib

II. Landasan Hukum • Pasal 19 danPasal 20 PP No 90 Th 2010 tentang Tata Cara Penyusunan RKA-K/Lterkaitamanatbahwa: • Menteri/PimpinanLembagamelakukanpengukurandanevaluasiKinerjaataspelaksanaan RKA-K/L tahunsebelumnyadantahunanggaranberjalan, paling sedikitterdiriatastingkatkeluaran (output);capaianhasil (outcome); tingkatefisiensi;konsistensiantaraperencanaandanimplementasi; danrealisasipenyerapananggaran. • Ketentuanlebihlanjutmengenaipengukurandanevaluasikinerjaataspelaksanaan RKA-K/L diaturdenganPeraturanMenteriKeuangan • Inpres No 9 Th 2010 dan No 17 Th2011 tentangAksiPencegahandanPemberantasanKorupsi, terkait instruksi PresidenkepadaMenteriKeuanganuntukmembuatketentuantatacarapengukurandanevaluasikinerjaataspelaksanaan RKA-K/L • Permenkeu No 249/PMK.02/2011 tentang Tata Cara Pengukuran dan Evaluasi Kinerja Atas Pelaksanaan RKA-K/L, yang berorientasi pada hasil (outcome oriented) dari suatu program dan didukung oleh TI berbasis WEB

III. Monev Kinerja AtasPelaksanaan RKA-K/L…(1/10) • 1. Pelaksana Evaluasi Kinerja • Menteri/Pimpinan Lembaga selakuPenggunaAnggaranmelakukan evaluasi kinerja tahun sebelumnya dan tahun berjalan per program dan melibatkan Pemangku Kepentingan • 2. FungsiEvaluasiKinerja Akuntabilitas Bertujuan Untuk membuktikan dan mempertanggungjawabkan kepada masyarakat atas penggunaan anggaran yang dikelola kementerian/lembaga bersangkutan Fungsi Peningkatan Kualitas Bertujuan untuk mempelajari faktor-faktor yang menjadi pendukung atau kendalaatas pelaksanaan RKA-K/L sebelumnya bagi upaya peningkatan kinerja di tahun-tahun berikutnya.

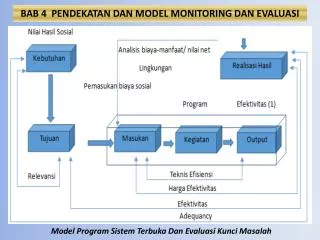

III. Monev Kinerja AtasPelaksanaan RKA-K/L…(2/10) RKA-K/L 3. Obyek dan Aspek Evaluasi Kinerja PROGRAM Masukan Kegiatan Keluaran Hasil 1. Aspek Implementasi 2. Aspek Manfaat • Dalamrangkamenghasilkaninformasimengenaipelaksanaan program,variabel yang diukur : • Penyerapan anggaran • Konsistensi antara perencanaan dan implementasi • Pencapaian keluaran • Efisiensi Dalamrangkamenghasilkaninformasimengenaiperubahanygterjadidalammasyarakatdan/ataupemangkukepentingansebagaipenerimamanfaatataskeluaranygtelahdicapai, variabel yang diukur : CapaianIndikatorKinerjautama 3. Aspek Konteks Dalamrangkamenghasilkaninformasimengenairelevansimasukan, kegiatan, keluaran, danhasil apakah masihrelevandengandinamikaperkembangan keadaan, termasukkebijakanPemerintah.

Persiapan Pengumpulandata Pengukuran dan Penilaian Analisis III. Monev Kinerja AtasPelaksanaan RKA-K/L…(3/10) 4. Tahapan kegiatan Evaluasi Kinerja .. (1/6) Merupakangambaranringkas yang menjelaskanhubunganantaramasukan, kegiatan, keluarandanhasilsertakebutuhanmasyarakatdan/ataupemangkukepentingan Menginventarisasidanmengidentifikasiberbagaiindikatordan target kinerja yang direncanakan (dijanjikandalamdokumen RKA-K/L). Difokuskanpadapenyusunanmekanismeuntukmemperoleh data realisasiindikatorkinerjakeluarandanindikatorkinerjautama program

Persiapan Pengumpulandata Pengukuran dan Penilaian Analisis III. Monev Kinerja AtasPelaksanaan RKA-K/L…(4/10) 4. Tahapan kegiatan Evaluasi Kinerja... (2/6) *)Pengumpulan data realisasianggarandanrealisasi volume keluarandilakukansetiapbulansesuaidenganrealisasi yang dicapaidandapatdigunakansebagaibahan monitoring ataspelaksanaananggarantahunberjalan

Persiapan Pengumpulandata Analisis Pengukuran dan Penilaian III. Monev Kinerja AtasPelaksanaan RKA-K/L…(5/10) 4. Tahapan Evaluasi Kinerja ... (3/6) • Hanya dilakukan untuk evaluasi kinerja atas aspek Implementasi dan atas aspek Manfaat • PengukuranKinerjaAspekImplementasi: • PengukuranPenyerapan Anggaran (P), dilakukan dengan membandingkan antaraakumulasi realisasi anggaran seluruh satker dengan akumulasi pagu anggaran seluruh satker. • PengukuranKonsistensi (K) antara perencanaan dan implementasi , dilakukan berdasarkan rata-rata ketepatan waktu penyerapan anggaran setiap bulan. • PengukuranPencapaian Keluaran (PK),dilakukan denganmembandingkanantara rata-rata realisasi volume keluarandengan target volume keluaran dan rata-rata realisasi Indikatorkinerjakeluarandengantarget indikator kinerja keluaran.

Persiapan Pengumpulandata Analisis Pengukuran dan Penilaian III. Monev Kinerja AtasPelaksanaan RKA-K/L…(6/10) 4. Tahapan Evaluasi Kinerja ... (4/6) Pengukurantingkatefisiensi (NE), diperoleh dari hasil perbandingan antararealisasi anggaran per volume keluaran dg pagu anggaran per volume keluaran NilaiKinerjaAspekImplementasi: BobotKinerjaAspekImplementasisebesar 33,3% NKaspekimplementasi =(PxWP)+(KxWK) + (PKxWPK) + (NExWE) B. PengukuranKinerjaAspekManfaat PengukuranCapaian Hasil (CH), dilakukan dengan membandingkan realisasi indikator kinerja utama dengan target indikator kinerja utama. BobotKinerjaAspekManfaatsebesar 66,7 % NilaiKinerja(NK) AspekManfaat NKaspekmanfaat = CH x WCH

Persiapan Pengumpulandata Analisis Pengukuran dan Penilaian III. Monev Kinerja AtasPelaksanaan RKA-K/L…(7/10) 4. Tahapan Evaluasi Kinerja ... (5/6) • C. Penilaian Capaian Kinerja Program: • Penilaiancapaian kinerja program, dilakukandengancara menjumlahkan hasil penilaian capaian kinerja atasaspekimplementasidanhasil penilaian capaian kinerja atas aspek manfaat • Hasilpenilaiancapaian kinerja program, dikelompokankedalamkategorisbb: • 90% > NK Program ≤ 100% dikategorikanSangatBaik • 80% > NK Program ≤ 90% dikategorikanBaik • 60% > NK Program ≤ 80% dikategorikanCukupatau Normal • 50% > NK Program ≤ 60% dikategorikanKurang • NK Program ≤ 50% dikategorikanSangatKurang NK Program = NKaspek impIemenatsi+ NKaspekmanfaat

Persiapan Pengumpulandata Analisis Pengukuran dan Penilaian III. Monev Kinerja AtasPelaksanaan RKA-K/L…(8/10) 4. Tahapan Evaluasi Kinerja ... (6/6) AspekImplementasidanManfaat Rekomendasi AspekKonteks

III. Monev Kinerja AtasPelaksanaan RKA-K/L…(9/10) 5. Mekanisme MonevKinerjaPenganggaran: “Self evaluation” Kementerian Negara/ Lembaga melakukan: Improving: Peningkatan efektifitas dan efisiensi alokasi anggaran K/L Proving: Membuktikan atas capai kinerja & mem-tj-kan atas penggunaan anggaran Tahunsebelumnyadantahunanggaranberjalan PengukurandanEvaluasiKinerjaAtasPelaksanaan RKA-K/L(Permenkeu No 249/PMK.01/2011 • 1. Aspek Impementasi Program: Penyerapan Anggaran, Capaian Keluaran,konsistensi dan tingkat Efisiensi • 2. Aspek Manfaat: Capaian hasil program • 3. Aspek Konteks: Relevansi hasil dengan kebutuhan/dinamika masyarakat “Meta evaluation” KementerianKeuanganCq DJA Melakukan : Analysis hasil capaiankinerja atas pelaksanaan RKA-K/L TA Sebelumnya Pemantauancapaiankinerja pelaksanaan RKA-K/L TA berjalan

III. Monev Kinerja AtasPelaksanaan RKA-K/L…(10/10) 6.Pelaporan Hasil Evaluasi Kinerja Waktu Menteri/Pimpinan Lembaga menyampaikan laporan hasil evaluasi kinerja untuk setiap program paling lambat 1 April; Format Laporan disusun sesuai dengan format yang telahtertuangdalamaplikasi e-monevkinerjapenganggaran Format 7.AplikasiMonevKinerjaPenganggaran : • 3 (tiga) Layer: • LayarSatker, Layer Unit EselonI,LayerMenteri/PimpinanLembaga • menu yang adadalamaplikasimeliputi: Dashboard, Entri Data, Monitoring, Laporan, Logic Model, Business Intelligence (BI), Roadmap EKP, Informasi, danUbah Password. Khusus menu Logic Model dan Business Intelligence (BI) hanyaterdapatpada layer Eselon I dan K/L. LihatAplikasi

IV. LANGKAH-LANGKAH STRATEGIS YANG HARUS MENDAPAT PERHATIAN Memperbaikipenataanarsitekturdaninformasikinerja (logic model) programdanketepatan pemilihan indikatorkinerja yang akan dituangkandalam RKA-K/L agar memudahkan pengukurannya, baik secara kualitatif maupun kuantitatif Membangunsistem monitoring danevaluasikinerjaanggaran yang berbasisteknologiinformasidanterintegrasidengan database Sistem Perbendaharaan dan Anggaran Negara Meningkatkankapasitas SDM dalammelakukananalisis data perencanaandanrealisasianggarantermasukanalisisterhadaplaporanhasilevaluasikinerja

TerimaKasih ekp@anggaran.depkeu.go.id