Download

1 / 40

450 likes | 1.04k Views

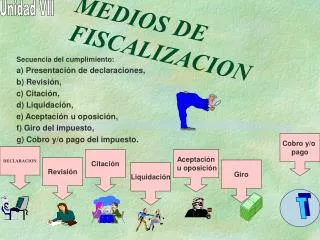

PROCEDIMIENTOS DE FISCALIZACION. Marzo 2012. Expositor: CPC. Freddy Alarcón Vargas. Sistema de fiscalización.

E N D

PROCEDIMIENTOS DE FISCALIZACION Marzo 2012 Expositor: CPC. Freddy Alarcón Vargas

Sistema de fiscalización El Sistema de Fiscalización de la Administración Tributaria comprende un conjunto de actividades, acciones y procedimientos estructurados para el ejercicio de la facultad conferida por la ley y que tiene por finalidad controlar y promover el cumplimiento voluntario de las obligaciones tributarias, a través de la generación de riesgo.

Riesgo – Definición Es la posibilidad que tiene el contribuyente de ser descubierto al realizar acciones en contra de las normas tributarias y, debe ser tal, que lo haga optar por declarar las obligaciones tributarias correctamente, pues el costo de ser descubierto es demasiado oneroso y peligroso para sus intereses, por las sanciones, multas, intereses e inclusive pena de cárcel en el caso de delito de defraudación tributaria. ¿Cuánto es el costo de una factura falsa?

Objetivo de fiscalización El sistema de fiscalización apunta principalmente a disminuir la brecha existente entre lo que los contribuyentes “debieron declarar” y lo “declarado” mediante acciones de fiscalización planificadas, controlando el cumplimiento de las obligaciones tributarias, generando riesgo de detección y sanción con el consiguiente incremento del pago voluntario de los tributos.

Brechas de incumplimiento Las “brechas” son los sectores donde se agrupan las diferentes formas de incumplimiento por parte de los contribuyentes. El control se practica sobre las posibles formas de evasión, las que se pueden manifestar desde el mismo hecho de no inscribirse en el Registro Único de Contribuyentes (RUC) hasta el no declarar los verdaderos ingresos que se perciben en un determinado período.

BRECHAS DE EVASIÓN Contribuyentes que pagan lo correcto BRECHA DE VERACIDAD Contribuyentes que pagan BRECHA DE PAGO Contribuyentes que declaran Agentes económicos Inafectos y Exonerados BRECHA DE PRESENTACION Contribuyentes inscritos BRECHA DE INSCRIPCION Agentes económicos Gravados no inscritos

Brechas de veracidad Esta dada por aquellos contribuyentes inscritos en el RUC que presentan declaraciones pero no consignan en las mismas información veraz. Por ejemplo, no declaran el total de sus ingresos reales, evadiendo de esta forma el pago de impuestos. Es aquí donde intervienen la facultad de fiscalización de la A.T.

Jurisprudencia RTF Nº 1010-2-2000 Que la facultad de fiscalización es el poder (facultad) que goza la Administración Tributaria según ley, con la finalidad de comprobar el cumplimiento de las obligaciones y la procedencia de beneficios así como supone la existencia del deber de los deudores tributarios y terceros de realizar las prestaciones establecidas legalmente para hacer posible esa comprobación, cuyo incumplimiento constituye infracción sancionable. 11 11

Inspección Consiste en al revisión de la documentación sustentatoria, los manuales de operaciones existentes, manuales de procedimientos, así como otros elementos a fin de conseguir evidencia de auditoria. Consisten también en la inspección física o el recuento de bienes tangibles, tales como existencias o activos fijos. ¿Dónde ubicamos un ejemplo?

Principios administrativos aplicables a la Fiscalización Ley 27444 –LPAG. Art. IV: Principio del debido procedimiento: Los administrados tienen derecho a exponer sus argumentos, a ofrecer pruebas y obtener una decisión motivada y fundada en derecho. Principio de impulso de oficio: Las autoridades deben dirigir e impulsar de oficio el procedimiento de fiscalización y ordenar la realización de actos que resulten convenientes para el esclarecimiento de los hechos.

Principios administrativos aplicables a la Fiscalización Principio de imparcialidad: Tratamiento igualitario entre administrados (para seleccionar a quienes fiscaliza, cuanto plazo se otorga, que documentos se exige). Principio de verdad material: la Autoridad Administrativa debe verificar plenamente los hechos que sustentan sus decisiones, para lo cual debe adoptar todas las medidas probatorias autorizadas por ley, aun cuando no hayan sido propuestas por los administrados o hayan acordado eximirse de ellas.

Estrategia Las estrategias de la Administración Tributaria están dirigidas a cerrar o combatir la brechas de incumplimiento de las obligaciones tributarias, como la brecha de inscripción, de declaración, pago y de veracidad. El sistema de fiscalización está orientado a combatir esta última a través de acciones y procedimientos que a su vez se fortalecen con la ayuda de nueva tecnología y métodos de auditoria adecuadas. .

Proceso de selección. El proceso de selección de contribuyentes a fiscalizar debe ser un proceso reservado y transparente, es decir, la selección debe ser confidencial y sustentarse en criterios técnicos que establezcan hipótesis de un inadecuado comportamiento tributario, las mismas que deberán ser contrastadas con la realidad.

Programas de Fiscalización. A fin de lograr riesgo efectivo y masivo en el universo de contribuyentes se realizarán distintos tipos de intervenciones, que varían según el objetivo, el número y tamaño de los contribuyentes, así como la complejidad tributaria que involucre el control respectivo.

Intervenciones Son los actos que realiza la SUNAT respecto de un contribuyente con el fin de controlar el cumplimiento de las obligaciones tributarias y detectar la evasión.

Intervenciones Las intervenciones entre otras pueden ser: Auditorias Verificaciones Operativos Acciones inductivas

Operativos Algunos de los operativos son: Verificación de entrega de CdP Operativo Control móvil Control de ingresos (punto fijo) Sustentación de mercadería Toma de inventario Formalización de datos en el RUC. Verificación de obligaciones formales de libros y registros contables.

Fedatario Fiscalizador Tipo de agente fiscalizador (trabajador de SUNAT), que se encuentra autorizado a efectuar la inspección, control y/o verificación del cumplimiento de las obligaciones tributarias de los contribuyentes.

Intervenciones- Resumen Una intervención es todo acto que realiza la SUNAT con el fin de controlar el correcto cumplimiento de las obligaciones tributarias de los contribuyentes. Existen diversos tipos que se llevarán a cabo dependiendo del control a realizar.

Es muy importante realizar una adecuada revisión a las cuentas del activo, porque representan uno de los rubros mas importantes en toda empresa, muy susceptible de contener errores o irregularidades con incidencia contable y tributaria. Procedimientos y técnicas de auditoria tributaria sobre las cuentas del activo.

La cuenta de activos realizables comprende los bienes de propiedad de la empresa, destinados a la fabricación de sus productos, al consumo, al mantenimiento de sus servicios, o a la venta, asimismo comprende la provisión para desvalorización de existencias. Una de las herramientas que tiene el auditor a fin de detectar irregularidades cometidas en esta cuenta, es la Toma de Inventario. Análisis y verificación de Existencias.

Toma de Inventarios Los procedimientos de auditoría comprenden no solamente la observación de la toma de inventarios, sino una comprobación adecuada de las cantidades recontadas, en caso sea factible y razonable hacerla. Sin embargo, es importante saber cuando (la oportunidad) y a que productos controlar, esto dependerá de cada caso en particular, fundamentalmente en función al conocimiento del negocio y riesgo de evasión.

Toma de Inventarios Si producto de la toma de inventario se detectaran faltantes y/o sobrantes, se podrá aplicar las presunciones establecidas en el art. 69 del Código Tributario. Pero no solo es importante una revisión de las existencias referidas a unidades, también lo es una revisión de las existencias en función a la valorización del Costo de ventas que ha afectado a resultados del ejercicio.

La valuación del inventario en existencia y en proceso a menudo presenta dificultades y complejidades. Determinar las cantidades de inventarios puede requerir técnicas especializadas. Inventarios representa el mayor, o uno de los mayores activos de la empresa. Los errores en inventarios afectan directamente el costo de ventas y, por lo tanto, la utilidad neta La sobrestimación de los inventarios representa una potencial oportunidad de fraude en los estados financieros. Importancia de la auditoria de Inventarios.

Objetivos de auditoria tributaria de existencias Determinar que las operaciones relacionadas a adquisiciones sean reales. Verificar si las operaciones relacionadas al activo realizable han sido totalmente registradas. Verificar la correcta valuación con efecto tributario del activo realizable. Determinar si los saldos del rubro existencias corresponde a lo registrado contrastado con los inventarios físicos.

Procedimientos Tributarios • Verificar que se utilice un método de costeo de inventarios aceptado (PEPS, Promedio, existencias básicas, al detalle, Identificación especifica – art. 62 LIR). • Verificar el correcto sustento de la merma y desmedro (art. 37 inc. f) LIR). • Verificar el tratamiento de las existencias valuadas a VNR. • Asignación de costos fijos (producción normal) • Tratamiento de la Diferencia de cambio directamente atribuible (art. 61 LIR).

Modalidades de evasión • Mercadería subvaluadas. • Mercadería sobrevaluadas. • Mercaderías que no se encuentran en existencia física, pero si figuran en el saldo de inventario. • Mercaderías que si se encuentran en existencia física (almacén), pero que no figuran en el saldo de inventario. • Mercadería en consignación o existencias por recibir no consideradas.

Retiro de existencias por dueños • No son deducibles para el I.R. (art.44 LIR) • Están gravados con IGV (art.3 num.a) LIGV). • El IGV generado no es deducible como costo o gasto (art. 44 inc. k) LIR). • Se consideran transferidos a su valor de mercado (art. 31 LR).

Este es uno de los rubros mas importantes en muchas empresas.Los activos fijos son aquellos bienes tangibles que: Se adquieren para su uso en operaciones y entran directamente en los ingresos de la cia. Se tienen principalmente para su uso y no para su venta. Puede ser utilizado para propósitos administrativos o para alquilarlos. Tienen vida útil relativamente larga. Están sujetos a depreciación (salvo terrenos) Análisis y verificación del Activo fijo.

Una partida de activo fijo debe reconocerse cuando: Sea probable que los beneficios económicos futuros que son atribuibles al activo fluirán a la empresa; y. El costo del activo puede ser determinado confiablemente. Reconocimiento contable del Activo fijo.

Medición inicial: Componentes del costo (todos los necesarios para poner en funcionamiento el activo). Desembolsos posteriores activables. Medición posterior al reconocimiento inicial: Tratamiento referencial (costo-depreciación). Tratamiento alternativo (reevaluación). Determinación del valor contable del Activo fijo.

Objetivos de auditoria tributaria de Activos Fijos Verificar la existencia física de los activos fijos propiedad de la empresa y su correcta contabilización. Verificar el adecuado tratamiento con efecto tributario de las erogaciones relacionadas con el activo fijo. Verificar la correcta valuación y valoración con efecto tributario de cada componente del activo fijo. Verificar la procedencia y cuantía de las depreciaciones admitidas con efecto tributario. Verificar la renta gravable procedente de la cesión de activos fijos.

Procedimientos Tributarios – Activo fijo • Verificar que las tasas de depreciación a deducir estén entre los rangos permitidos. • Verificar que los activos existan y estén en uso de la empresa. • Verificar si hay cesión gratuita de bienes (genera renta ficta y no se acepta la depreciación). • En caso de obsolescencia de activos que este debidamente acreditados. • Comprobar el tratamiento de las mejoras. • Tratamiento de la Diferencia de cambio directamente atribuible (art. 61 LIR). Informe Nº 057-2002-SUNAT

Procedimientos Tributarios – Activo fijo • En caso de ventas antes de los dos años de puesto en funcionamiento, verificar el reintegro del IGV. • Las ventas que se hayan realizado sea a valor mercado. • En caso se detecte activos no declarados, efectuar la presunción de Patrimonio no declarado. • Verificar que la depreciación referida al costo de producción este incluida en las existencias finales. • Verificar que el costo a depreciar de un equipo de computo no este formado por el costo del software (tasas de depreciación y amortización diferentes). • Verificar que no exista depreciación por unidades de reemplazo, unidades por recibir y trabajos en curso.

Caso practico grupal Nissan Maquinarias S.A Total Artefactos S.A.

Muchas gracias... Freddy Alarcón Vargas