Download

1 / 8

80 likes | 292 Views

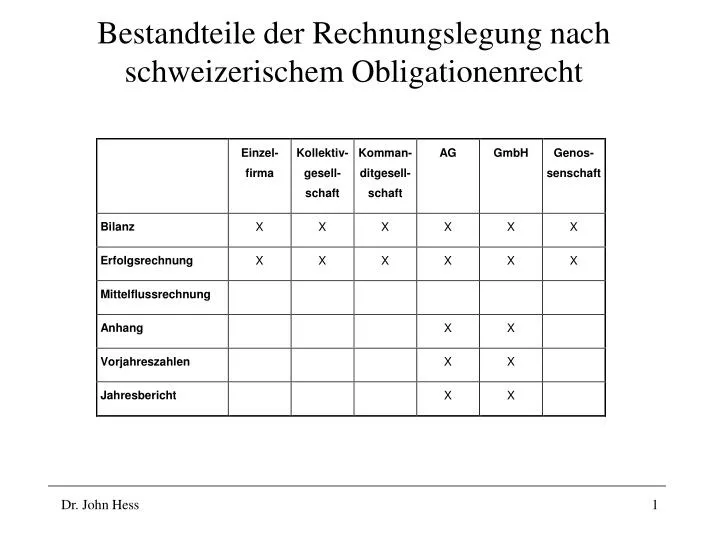

Bestandteile der Rechnungslegung nach schweizerischem Obligationenrecht. Bestandteile der Konzernrechnung gemäss den verschiedenen Rechnungslegungsnormen. OR = Aktienrecht. Neu 32. Titel des OR in Kraft 1.1.2013. 26. Titel aufgehoben, neu 32. Titel

E N D

Bestandteile der Rechnungslegung nach schweizerischem Obligationenrecht

Bestandteile der Konzernrechnung gemäss den verschiedenen Rechnungslegungsnormen OR = Aktienrecht

Neu 32. Titel des OR in Kraft 1.1.2013 • 26. Titel aufgehoben, neu 32. Titel • „Kaufmännische Buchführung und Rechnungslegung“ • Art 957 Pflicht zur Buchführung und Rechnungslegung • Art. 957 a Buchführung • Art 958 Rechnungslegung, Zweck, Bestandteile • Art 958 a Grundlagen der Rechnungslegung • Art 958 b Zeitliche und sachliche Abgrenzung • Art. 958 c Grundsätze ordnungsmässiger Rechnungslegung • Art. 958 d Darstellung, Währung und Sprache

Kaufmännische Buchführung und Rechnungslegung (Fortsetzung) • Art. 958 e Offenlegung und Einsichtnahme • Art. 958 f Führung und Aufbewahrung der Geschäftbücher • Zweiter Abschnitt: Jahresrechnung • Art 959 Bilanz, Zweck, Pflicht, Fähigkeit • Art. 959 a Mindestgliederung • Art. 959 b Erfolgsrechnung, Mindestgliederung • Art 959 c Anhang

Kaufmännische Buchführung und Rechnungslegung (Fortsetzung) • Art 960 Bewertung, Grundsätze • Art 960 a Aktiven, Im Allgemeinen • Art 960 b Aktiven mit beobachtbaren Marktpreisen • Art 960 c Vorräte und nicht fakturierte Dienstleistungen • Art. 960 d Anlagevermögen • Art. 960 e Verbindlichkeiten

Kaufmännische Buchführung und Rechnungslegung (Fortsetzung) • Dritter Abschnitt: Rechnungslegung für grössere Unternehmen • Art 961 Zusätzliche Anforderungen an die Gesellschaften • Art 961 a Zusätzliche Angaben im Anhang zur Jahresrechnung • Art 961 b Geldflussrechnung • Art 961 c Lagebericht • Art 961 d Erleichterung infolge Konzernrechnung

Kaufmännische Buchführung und Rechnungslegung (Fortsetzung) • Vierter Abschnitt: Abschluss nach anerkannten Standard zur Rechnungslegung • Art 962 Im Allgemeinen • Art 962 a Anerkannte Standards zur Rechnungslegung

Kaufmännische Buchführung und Rechnungslegung (Fortsetzung) • Fünfter Abschnitt: Konzernrechnung • Art 963 Pflicht zur Erstellung • Art 963 a Befreiung von der Pflicht zur Erstellung • Art 963 b Anerkannte Standards zur Rechnungslegung