Download

1 / 14

160 likes | 933 Views

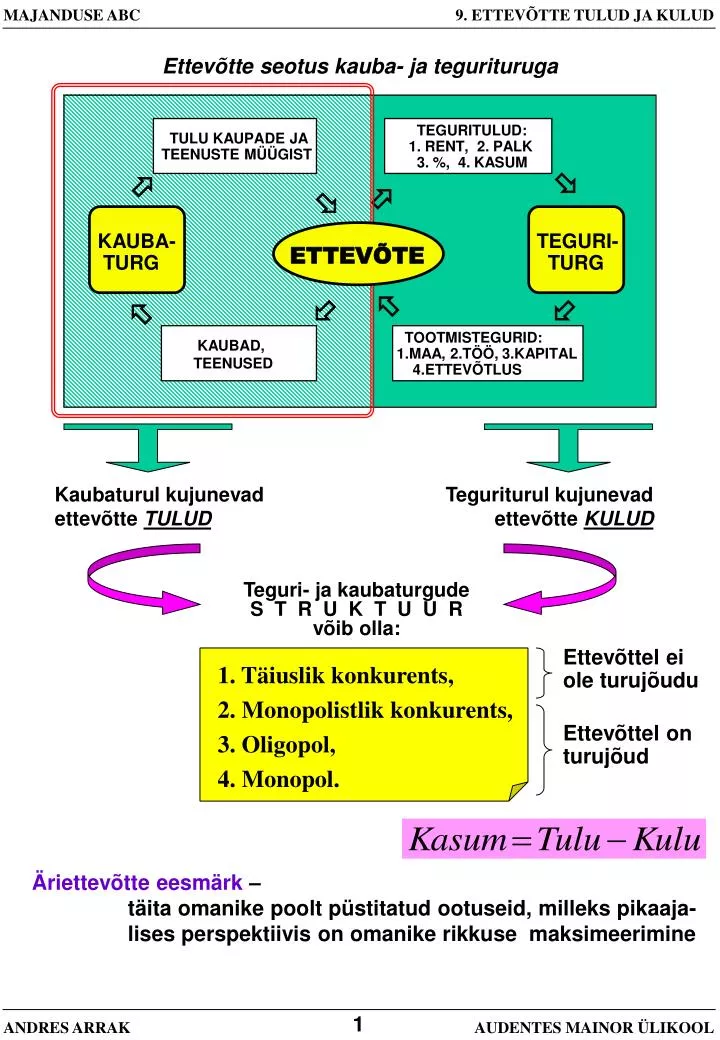

TEGURITULUD:. TULU KAUPADE JA. 1. RENT, 2. PALK. TEENUSTE MÜÜGIST. 3. %, 4. KASUM. KAUBA-. TEGURI-. TURG. TURG. MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD. TOOTMISTEGURID:. KAUBAD, . 1.MAA, 2.TÖÖ, 3.KAP ITA L. TEENUSED. 4.ETTEVÕTLUS.

E N D

TEGURITULUD: TULU KAUPADE JA 1. RENT, 2. PALK TEENUSTE MÜÜGIST 3. %, 4. KASUM KAUBA- TEGURI- TURG TURG MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD TOOTMISTEGURID: KAUBAD, 1.MAA, 2.TÖÖ, 3.KAPITAL TEENUSED 4.ETTEVÕTLUS Ettevõtte seotus kauba- ja tegurituruga ų ö ų ö ETTEVÕTE ÷ õ ÷ õ Kaubaturul kujunevad ettevõtte TULUD Teguriturul kujunevad ettevõtte KULUD Teguri- ja kaubaturgude S T R U K T U U R võib olla: Ettevõttel ei ole turujõudu 1. Täiuslik konkurents, 2. Monopolistlik konkurents, 3. Oligopol, 4. Monopol. Ettevõttel on turujõud Äriettevõtte eesmärk – täita omanike poolt püstitatud ootuseid, milleks pikaaja- lises perspektiivis on omanike rikkuse maksimeerimine 1 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD HANKIJAD HANKIJAD (c) (c) (b) (b) - - (j) (j) (e) (e) TUDE EEST TUDE EEST HÜVISED HÜVISED RAHA OS RAHA OS AVALIKUD AVALIKUD RIIK RIIK HÜVISED HÜVISED KLIENDID KLIENDID HÜVISED HÜVISED - - (f) (f) MAKSUD MAKSUD (i) (i) ETTEVÕTE ETTEVÕTE RAHA HÜ RAHA HÜ VISTE EEST VISTE EEST (a) (a) PALK PALK INVESTEERINGUD INVESTEERINGUD KAPITALITULU KAPITALITULU TÖÖ TÖÖ (g) (g) (h) (h) (d) (d) INVESTORID INVESTORID TÖÖTAJAD TÖÖTAJAD Kulude ja tulude vahelised seosed Ettevõtte tulu – raha, mis ettevõttele hüviste müügist laekub, kasutatakse ka mõistet ettevõtte müügikäive Ettevõtte kulu – raha, mis ettevõte peab hüviste tootmise ja müümi- sega seoses välja maksma Joonis 1. Ettevõtte seos väliskeskkonnaga 2 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Erinevad kulude käsitlused Oma ettevõtte loomiseks on vaja kapitali. Vajalikku kapitali on võimalik saada järgmiselt: a) omadest vahenditest, b) laenates. Ettevõtte omad vahendid – tekivad ettevõtjal säästudest, mida ta ei ole oma sisse- tulekutest ära tarbinud Ettevõtte laenatud(võõr)vahendid – teistelt inimestelt ning raha laenamisega tegelevatelt finantsvahendajateltlaenatud vahendid arvestatakse Võõrad TEGELIK KULU ettevõtte tegelik (ilmutatud) kulu – reaalne makse, mida ettevõte maksab võõrvahendite eest ETTEVÕTTE VARAD Omad arvestatakse KALKULATOORNE KULU ettevõtte alternatiivkulu – tulu, mis jääb ühele tegevusele pühen- dumisel saamata teistest tegevustest; kalkulatoorne kulu - kulu, mida konkreetses ettevõttes ei teki, kuidmis igas sarnases ettevõttes tavaliselt peaks tekkima 3 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Tabel 9.1. Erinevate majandustulemuste võrdlus Kirje Ennu pood Ennu naaberpood Tulud 50 000 70 000 Kulud 40 000 67 000 Raamatupidamise kasum 10 000 3 000 Kalkulatoorsed kulud 7 000 0 Arvestuslik kasum 3 000 3000 Vastavalt tegelike või kalkulatoorsete kulude arvestamisele, saadakse ka kaks erinevat kasumit: Raamatupidamiskasum – ei arvesta kalkulatoorsete kuludega Arvestuslik kasum – arvestab kalkulatoorseid kulusid 4 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Ettevõtte tootmismahu lühi- ja pikaajaline planeerimine: Tootmismaht lühiajaliselt – tootmismaht ettevõtte antud suuruse raames (ettevõtte suuruse määravad püsivad tootmistegurid) Tootmismaht pikaajaliselt – tootmismaht tingimustes, kus ettevõtte suurus (püsivad tootmistegurid) on muudetav Püsivad tootmistegurid – tootmistegurid (ettevõtte varad), mille hulk ei sõltu tootmismahust lühiajaliselt Püsikulu – kulud, mis ei ole otseses sõltuvuses ettevõtte müügimahust(lühiajaliselt) Muutuvad tootmistegurid – tootmistegurid (ettevõtte varad), mille hulk sõltub tootmismahust lühiajaliselt Muutuvkulu – kulud, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega Kulu Kulu TULU TULU MUUTUVKULU MUUTUVKULU PÜSIKULU PÜSIKULU Tootmismaht Tootmismaht 0 0 A A B B Joonis 9.2. Ettevõtte tulud ja kulud sõltuvalt tootmise mahust 5 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

(a) (b) Kulu Kulu KOGU MUUTUVKULU MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD ÜHIKU MUUTUVKULU Tootmismaht Tootmismaht 0 0 (c) (d) Kulu Kulu KOGU PÜSIKULU ÜHIKU PÜSIKULU Tootmismaht Tootmismaht 0 0 Tabel 9.2. Ettevõtte püsivad ja muutuvad kulud Kulu Ühe toote kohta Ettevõttes kokku Muutuvkulu Püsiv Muutuv Püsikulu Muutuv Püsiv Joonis 9.4. Ettevõtte muutuv- ja püsikulud ettevõtte ja toote tasandil 6 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Ettevõtte jääktulu Jääktulu (ka: piirkasum) – ettevõtte tulude ja muutuvkulude vahe Tabel 9.3. Kassettide ja plaatide hinnad Müügiartikkel Müügihind Sisseostuhind Jääktulu e. tulu e. muutuvkulu Kassett 50 35 15 CD-plaat 250 170 80 Tabel 9.4. Plaatide müügitulu sõltuvalt nende hinnast Hind Muutuvkulu Kogus Tulu Muutuvkulu 210 170 190 39 000 32 300 230 170 165 37 950 28 050 250 170 140 35 000 23 800 270 170 115 31 050 19 550 290 170 90 26 100 15 300 Tabel 9.5. Ettevõtte jääktulu (JT) ja kasum Plaatide JT Kassettide JT Kokku JT Püsikulud Kasum 7 600 4 500 12 100 5 700 6 400 9 900 4 500 14 400 5 700 8 700 11 200 4 500 15 700 5 700 10 000 11 500 4 500 16 000 5 700 10 300 10 800 4 500 15 300 5 700 9 600 7 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Optimaalne tegevusmaht Ettevõtte optimaalse tegevuse tase – tootmismaht, mille juuressaavutatakse etteantud tingimustel maksimaalne eesmärkide täidetus Ettevõtte eesmärgiks– on teenida võimalikult suurt kasumit Tabel 9.6. Ettevõtte optimaalne tootmismaht Plaatide Kassettide Tulud Kulud Kasum kogus kogus 140 300 50 000 40 000 10 000 115 300 46 050 35 750 10 300 190 300 41 100 31 500 9 600 8 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Ettevõtte majandusarvestuse süsteem Juhtimisarvestus– tegeleb ettevõtte siseste tulemuste arvestusega Ettevõtte majandusarvestus Finantsarvestus– tegeleb ettevõttest väljapoole suunatud informatsioo- niga ning tulemuste kajastamise ja analüüsiga Väljapoole suunatud arvestuse põhikomponentideks on: Finantsraamatupidamine – kajastab kõiki ettevõtte majanduslikult tähtsaid tegevusi Ettevõtte aastaaruanne – sisaldab bilanssi, kasumiaruannet ja tegevusaruannet bilanss – raamatupidamise aruanne, mis kajastab kindla kuupäeva seisuga raamatupidamiskohuslase vara, kohustusi ja omakapitali kasumiaruanne – kajastab kõiki ettevõtte tulusid ja kulusid teatud perioodi jooksul tegevusaruanne – aastaaruande juurde kuuluv aru- anne, mis sisaldab tegevuse ülevaadet ning tuleviku- väljavaateid ja –võimalusi 9 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Ettevõttesisese arvestuse ülesanded: informatsiooni ettevalmistamine otsuste ettevalmistamiseks ja tegemiseks; ettevõtte tulemuste kalkuleerimine, hindamine ja kinnitamine; ettevõtte tegevuse kontroll (majanduslikkus); dokumenteerimine (alusinformatsioon välja suunatud arvestusele). Ettevõtte kuluarvestuse süsteemi eesmärgid on: materiaalsete ressursside soetamise, tootmise ja kasutamise rahaliste parameetrite kindlakstegemine ja kajastamine; kulude planeerimine ja prognoosimine; kuludega seotud normide määratlemine; kuludega seotud eesmärkide saavutamise kontroll. 10 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Ettevõtte finantseelarved ja -aruanded Ettevõtte eelarve – plaan, mis koostatakse tulevaste situatsioonide prognoosimisel Eelarve täidab järgmisi funktsioone: võimaldab eesmärgid selgepiiriliselt ja kõigile arusaadavalt fikseerida; võimaldab jaotada eesmärgid etappideks – pikaajalised ja nendest tulenevad lühiajalised; võimaldab tegevuse käigus hinnata selle edukust ning vajadusel viia sisse korrektiive; võimaldab eelarveperioodi lõpus anda hinnangut saavutatud tulemustele. Eelarve koostamiseks on mitmeid võimalusi. Nendeks on: püüda koostada eelarvet selliselt, nagu arvatakse tulemusi tulevikus kujunevat; koostada eelarve, mis sisaldab mitut stsenaariumit – pessimistlik, reaalne ja optimistlik; koostada optimistlik eelarve, et panna ettevõtte töötajad maksimaalselt pingutama; koostada pessimistlik eelarve, et perioodi lõpus tunda rõõmu plaanide ületamisest. 11 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

AKTIVA PASSIVA Käibevara 35 000 Lühiajalised 0 kohustused Kaubavaru 35 000 Pikaajalised 20 000 kohustused Põhivara 25 000 Omakapital 40 000 Sisseseade 25 000 Ärikapital 40 000 KOKKU 60 000 KOKKU 60 000 MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD AKTIVA PASSIVA Käibevara Lühiajalised kohustused Pikaajalised kohustused Põhivara Omakapital Finantsa- ruanded Hetkeseisu aruanded Varade aruanne– kajastab endas ettevõtte olulisemate varade loetelu Eesmärgiks on fikseerida ühel kindlal ajamomendil, kui suur ja millest koosnev on ettevõtte varade ja kohustuste hulk Bilanss– raamatupidamise aruanne, mis kajastab kindla kuupäeva seisuga raamatupidamisko- huslase vara, kohustusi ja omakapitali Tabel 9.7. Ettevõtte bilansi skeem AKTIVA = PASSIVA KÄIBEVARA+PÕHIVARA = VÕÕRKAPITAL+OMAKAPITAL Käibevaradeks – on näiteks ettevõtte raha, ostjatelt laekumata arved ja kaubavarud Põhivarad– on ettevõtte varad, mida ettevõte kasutab oma tegevuses pikemaajaliselt Tabel 9.8. Muusikakaupluse algbilanss 12 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD AKTIVA PASSIVA Käibevara 161 000 Lühiajalised 0 kohustused Raha 126 000 Pikaajalised 20 000 Kaubavaru 35 000 Omakapital 160 000 Põhivara 19 000 Ärikapital 40 000 Sisseseade 25 000 Kasum 120 000 (–) Amortisatsioon 6 000 KOKKU 180 000 KOKKU 180 000 Finantsa- ruanded Hetkeseisu aruanded Kasumiaruanne– näitab ettevõtte tegevust mingivaatlusaluse perioo- di jooksul Eesmärgiks on fikseerida muudatused ettevõtte varades mingi ajaperioodi jooksul Tabel 9.9. Ettevõtte kasumiaruande skeem Kirje A B Tulud 50 000 50 000 (–) Kulud 40 000 40 000 (=) Maksueelne 10 000 10 000 kasum (–) Tulumaks 0 3 000 (=) Puhaskasum 10 000 7 000 Põhivara amortiseerimine– on tema jääkväärtuse vähendamine vastavalt tema tegelikule väärtuse kaotusele Tabel 9.10. Bilanss tegevusaasta lõpus 13 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL

AKTIVA PASSIVA Käibevara 61 000 Lühiajalised 0 kohustused Raha 26 000 Pikaajalised 20 000 Kaubavaru 35 000 Omakapital 60 000 Põhivara 19 000 Ärikapital 40 000 Sisseseade 25 000 Kasum 20 000 (–) Amortisatsioon 6 000 KOKKU 80 000 KOKKU 80 000 MAJANDUSE ABC 9. ETTEVÕTTE TULUD JA KULUD Tabel 9.11. Bilanss pärast dividendide maksmist Rahavoogude aruanne– kajastab ettevõtte rahalistevahendite laekumisi ja väljaminekuid Rahavoogusid käsitletakse kolme suure grupina: põhitegevuse rahavood; investeerimistegevuse rahavood; finantseerimistegevuse rahavood. Tabel 9.12. Rahavoogude aruanne Põhitegevuse rahavood: Kasum 120 000 Amortisatsioon 6 000 Investeerimistegevuse rahavood 0 Finantseerimistegevuse rahavood 0 KOKKU 126 000 14 ANDRES ARRAK AUDENTES MAINOR ÜLIKOOL