Download

1 / 15

622 likes | 2.68k Views

Utilización de la ecuación contable en la información de la situación de la empresa. LA ECUACION CONTABLE. La Ecuación Contable. =. Activo. Pasivo + Patrimonio. Fuentes de los Recursos Económicos. Recursos Económicos. Activo. Qué es un Activo?. Pasivo. Que es un Pasivo?. Patrimonio.

E N D

Utilización de la ecuación contable en la información de la situación de la empresa LA ECUACION CONTABLE

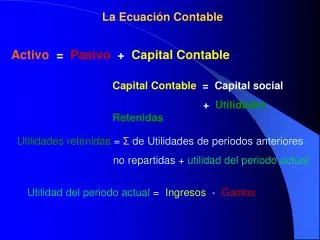

La Ecuación Contable = Activo Pasivo + Patrimonio Fuentes de los Recursos Económicos Recursos Económicos

Activo • Qué es un Activo?

Pasivo • Que es un Pasivo?

Patrimonio • Qué es el Patrimonio?

EL PROCESO CONTABLE Registro de Compras Registro de Ventas Balance General Estado de Ganancias y Pérdidas Inventarios y Balances Hoja de Trabajo Diario Mayor Estado de Cambios en el P.N. Otros Caja Flujo de Efectivo Balance de Comprobación

Uso de la “ECUACION CONTABLE” para analizar transacciones comerciales en los negocios. EL PROCESO CONTABLE

La contabilidad en las transacciones comerciales • Qué es una transacción? • Es cualquier evento o hecho económico que afecta la situación económica y financiera del negocio y que puede ser registrado adecuadamente.

Transacciones que Afectanel Patrimonio AUMENTA EL PATRIMONIO DISMINUYE EL PATRIMONIO El dueño retira aporte del negocio El dueño incrementa aporte en el negocio Patrimonio Ingresos Egresos

La contabilidad y las transacciones comerciales • Gary Guillen invierte S/.30,000 para iniciar un negocio de agencia de viajes. • Gary compra una oficina, pagando S/.20,000 al contado. • Compra útiles y accesorios para la oficina, al crédito por S/.500 a pagar dentro de 30 días. • Recibe S/.5,500 por una venta que efectúa y le pagan al contado.

La contabilidad y las transacciones comerciales • Gary realiza servicios y el cliente le ofrece pagar en 1 mes, por S/.3,000. • Durante el mes paga S/.3,100 por gastos contraídos. • Gary paga S/.300 a la tienda donde compró los útiles y accesorios. • Cuáles son los efectos de estas transacciones en la ecuación contable?

La contabilidad y las transacciones comerciales Activo = Pasivo + Patrimonio 1) Inversión + 30,000 + 30,000 2) Compra – 20,000 oficina + 20,000 3) Utiles y acc. + 500 + 500 4) Venta + 5,500 + 5,500 5) Servicio + 3,000 + 3,000 6) Pagos – 3,100 – 3,100 7) Pago – 300 – 300 Totales + 35,600 + 200 + 35,400

La contabilidad y las transacciones comerciales • Fíjense que la ecuación contable siempre permanece en equilibrio. • Cada transacción afecta por lo menos 2 cuentas, a veces más. • Algunas transacciones afectan sólo un lado de la ecuación; en otros afecta ambos lados.

La contabilidad y las transacciones comerciales • Otras transacciones que pueden suceder son: • Le pagan algunos clientes por S/.1,000. • Efectúa ventas al costo por S/.9,000. • Retira la suma de S/.2,100 del negocio. OTRO EJEMPLO ??

Activo = Pasivo + Patrimonio CTAS.POR COBRAR CTAS.POR PAGAR EFECTIVOCAPITAL MERCADERIAS VEHICULOS 20,000 20,000 (-) 5,000 (+) 5,000 (-) 10,000 (+) 25,000 (+) 15,000 (+) 10,000 (+) 10,000 (-) 3,000 (+) 3,000 12,000 5,000 25,000 3,000 25,000 20,000 45,000 = 45,000