Download

1 / 6

60 likes | 207 Views

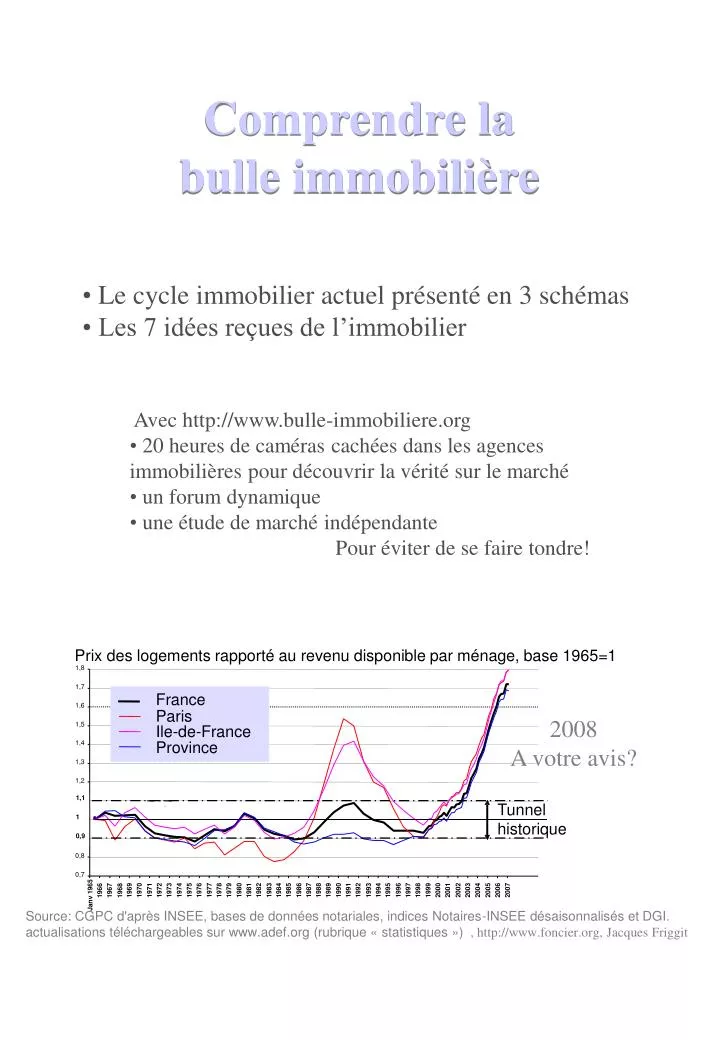

France. Paris. Ile-de-France. Province. Comprendre la bulle immobilière. Le cycle immobilier actuel présenté en 3 schémas Les 7 idées reçues de l’immobilier. Avec http://www.bulle-immobiliere.org

E N D

France Paris Ile-de-France Province Comprendre la bulle immobilière • Le cycle immobilier actuel présenté en 3 schémas • Les 7 idées reçues de l’immobilier • Avec http://www.bulle-immobiliere.org • 20 heures de caméras cachées dans les agences immobilières pour découvrir la vérité sur le marché • un forum dynamique • une étude de marché indépendante • Pour éviter de se faire tondre! Prix des logements rapporté au revenu disponible par ménage, base 1965=1 1,8 1,7 1,6 2008 A votre avis? 1,5 1,4 1,3 1,2 1,1 1,1 1,1 Tunnel historique 1 1 1 0,9 0,9 0,9 0,8 0,7 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 1966 1967 1968 Janv 1965 Source: CGPC d'après INSEE, bases de données notariales, indices Notaires-INSEE désaisonnalisés et DGI. actualisations téléchargeables sur www.adef.org (rubrique « statistiques ») , http://www.foncier.org, Jacques Friggit

7 idées reçues sur l’immobilier 1) L'immobilier, ça ne baisse jamais Faux! Les prix au Japon ont été divisés par deux en 15 ans. Plus près de nous, les prix ont perdu près de 40% en Ile de France entre 1991 et 1998. Une trop forte hausse est systématiquement suivie d’une baisse tout aussi importante (et la hausse actuelle est historiquement inédite par son ampleur). 2) Mais sur le long terme, la tendance est toujours à la hausse Nuance : sur la période où l'on dispose de statistiques (un siècle et demi), il est vrai que la tendance générale est clairement haussière. Mais se baser sur cette observation pour anticiper l'évolution à venir du marché revient à oublier une règle de base de l'économie: « Les performances du passé ne présagent pas des performances futures ». Durant ce siècle et demi, les fondamentaux économiques et démographiques (accroissement des richesses et de la population) ont justifié une hausse des prix des logements. Or aujourd'hui, nos perspectives économiques sont bien moins bonnes, et la France atteindra son point de rupture démographique entre 2030 et 2050 (la population commencera alors à décroître). On se retrouvera en sur-disponibilité de logement... l'effet sur les prix n'est pas difficile à anticiper, d'autant plus que les nouvelles méthodes de constructions, plus économiques en énergie, contribueront à dévaloriser une grande partie du parc de logements existant. 3) Un loyer, c’est jeter de l’argent par les fenêtres Pas toujours ! Le propriétaire doit supporter de nombreux frais inconnus du locataire : impôt foncier, charges d’entretien et rénovation, intérêts d’emprunt (particulièrement élevés lors des premières années de remboursement), frais de transaction (frais d’agence et notaire). Une grande partie de ces coûts se concentre essentiellement au début de l’achat immobilier (frais de transaction et intérêts d’emprunts). La conséquence est que l’achat immobilier n’est systématiquement rentable que sur le long terme, c’est à dire que si l’acquéreur a la certitude qu’il restera de nombreuses années dans le bien qu’il achète (le temps que le montant des loyers « économisés » dépasse celui des frais d’acquisition). Acheter sur 20 ans pour revendre après 2, 3, ou même 5 ans vu les prix actuels, est rarement rentable économiquement…sauf bien sûr si entre temps la valeur du bien immobilier acquis augmente de 10% par an (comme cela a été le cas entre 1998 et 2005, mais ce temps est clairement révolu). Et que dire en cas de baisse des prix ! 4) Il manque un million de logements en France, les prix ne sont pas prêts de baisser En France, un ménage est constitué en moyenne de 2,4 personnes. Dire qu’il manque 1 million de logements en France revient à dire que 2,4 millions de personnes vivent dans la rue : c’est totalement faux ! Il existe certes une légère pénurie de logements en France, qui pousse les acquéreurs à dépenser « autant qu’ils le peuvent » (selon les critères de solvabilité admis par les banques) pour se loger (un peu comme une vente aux enchères), mais la pénurie réelle est certainement bien moins importante que certains ne le soutiennent (impossible cependant à quantifier sérieusement). Et encore faudrait-il que les populations en manque de logement aient les moyens de payer un logement, même à prix « normal » ! La pénurie ne peut expliquer à elle seule la flambée des prix dans la mesure où cette situation perdure depuis des décennies, alors que la flambée délirante des prix n’a « que » 10 ans. Toujours est-il que depuis quelques années, il est construit annuellement environ 100000 logements de plus que l’augmentation annuelle du nombre de ménages (cela fait 25 ans que l’on a pas autant construit). Gageons qu’à ce rythme, la soi-disant « pénurie » de logement sera assez rapidement derrière nous et qu’il n’y aura donc plus aucune justification à des prix décorrélés de toute réalité économique. 5) Il faut profiter des taux bas pour acheter Les taux bas sont un piège. La baisse des taux permet de réduire le coût d’un crédit, mais elle permet aussi d’emprunter plus et d’allonger la durée d’emprunt : pour un remboursement mensuel donné, avec des intérêts à 3%, passer de 20 ans à 30 ans permet d’augmenter le capital emprunté de 31%, contre seulement +19% avec un taux de 6% (ce qui ne présente alors pratiquement aucun intérêt par rapport à l’effort demandé + 50% de durée de remboursement et donc de coût total). Or, dans un marché « tendu » comme l’est historiquement notre marché immobilier, les prix se « calent » automatiquement sur la capacité des acheteurs à payer. Augmenter la solvabilité des acheteurs par des taux bas, des allongements de durées de remboursement ou des incitations fiscales

revient à mettre de l’huile sur le feu et à alimenter la hausse. Résultat, on achète aujourd’hui en remboursant « au taquet » sur 30 ans le même bien que ce qu’on aurait pu acheter il y a quelques années sur 15 ans avec des taux d’intérêts bien plus élevés. Cette situation est d’autant plus délirante que les taux élevés sont généralement liés à une inflation forte, et donc (si le contexte économique n’est pas trop mauvais) à une augmentation rapide des salaires : le poids du remboursement du crédit dans le budget du ménage devient donc rapidement négligeable, ce qui n’est pas le cas en période de faible croissance des salaires. 6) Se sont les étrangers qui font monter les prix, les prix français sont en retard sur les autres pays. Tout d’abord, il faut comparer ce qui est comparable : les niveaux de salaire en Angleterre sont nettement supérieurs aux salaires français, la « saturation » de Londres est bien supérieure à celle de la région parisienne, ce qui justifie des prix plus élevés. L’Espagne (tout comme les Etats-Unis jusqu’à il y a peu) est championne de l’endettement et risque de payer très cher dans les années à venir l’octroi de crédits trop facile, alimentant la hausse des prix. D’autre part, on compare souvent les prix parisiens ou français à nos voisins Anglais ou Espagnols, mais pourquoi ne prend-on pas pour comparaison les pays où l’immobilier est moins cher que chez nous, comme la Belgique ou l’Allemagne (dont les prix de la capitale, Berlin, sont dérisoires) ? Les achats d’étrangers en France ne représentent quant à eux que 4% environ des ventes. Leur influence sur la tendance générale des prix est donc négligeable. De plus, il se concentrent sur certaines zones bien identifiées (certains quartiers de Paris mais pas la banlieue, certains zones de villégiature…). Leur visibilité est donc considérable « par endroit », mais leur rôle à l’échelle du pays reste mineur. De plus, la montée de l’Euro et l’augmentation des prix immobiliers en France commence à les amener à s’intéresser à d’autres pays, comme l’Europe de l’Est 7) Les statistiques montrent que les prix de l’immobilier continuent de monter Déjà, ça commence à être faux dans l’absolu. Cependant, les indicateurs annualisés sont encore à la hausse. Mais il faut bien prendre conscience que, en France, il n’existe aucun indicateur fiable représentant l’évolution des prix de l’immobilier sur une courte période. Tout d’abord, aucun organisme indépendant et désintéressé ne fournit de statistiques sur les prix des logements. Les seuls indicateurs dont on dispose se limitent quasiment à ceux communiqués par les agents immobiliers ou les notaires, c’est à dire par des professions qui ont un intérêt direct à la hausse des prix et au dynamisme du marché… il leur est donc particulièrement difficile de tenir un discours pessimiste. Concernant ces statistiques, on peut faire plusieurs remarques : • Elles sont parfois réalisées sur la base d’échantillons et non sur des données exhaustives • Elles ne sont pas systématiquement basées sur des prix de vente réels, mais parfois sur des promesses de vente (de plus en plus souvent annulées faute d’acceptation du dossier pour le crédit) ou même des prix de présentation (prix des annonces, ne reflétant pas l’évolution des marges de négociation, en forte hausse depuis quelques mois) • Quand elles sont basées sur des prix de vente réels, elles ne sont disponibles qu’avec un retard significatif : il faut 3 mois entre la signature d’une promesse de vente et la vente, et un à 3 mois pour collecter les données statistiques, ce qui revient à dire que les données statistiques reflètent l’état du marché avec 6 mois de retard. • Les statistiques sont presque toutes basées sur les prix moyen au m2 vendu, ce qui ne reflète pas l’évolution des biens en tant que tels. Si la marché se « déporte » vers des types de biens structurellement plus chers au m2 (biens plus haut de gamme, ou, dans le contexte actuel, biens de plus petites surface, dont le prix au m2 est en général plus élevé que les grandes), les statistiques indiqueront une hausse des prix alors que chaque bien pris indépendamment n’aura pas forcément vu sa valeur évoluer. • Les tendances annuelles sont souvent réalisées sur la base de « moyennes glissantes » qui masquent fortement un possible retournement de marché par effet de lissage : l’évolution des prix est alors calculée en comparant la moyenne des prix sur les 12 derniers mois avec la moyenne des prix des 12 mois précédents (soit des données vieilles de deux ans). Ce genre d’indicateurs ne peut refléter une baisse des prix qu’avec un retard de 6 mois à un an. Churchill disait "Je ne crois qu'aux statistiques que j'ai moi-même trafiquées".

Phase 1 (1998-2005) : La flambée immobilière Economie Finances internationales Marché immobilier 1 Éclatement de la bulle Internet / Attentats du 11/09/2001 * La seule demande à prendre en compte est la demande solvable… à ne pas confondre avec les « rêves d’achat » pas toujours réalistes ni avec le besoin structurel (besoin à long terme, dépendant directement du nombre de ménages à loger) 2 Baisse des taux FED/BCE ** Hausse en parallèle de l’offre « neuf », mais insuffisante pour absorber la demande, surtout compte tenu des nombreuses contraintes réglementaires 2bis Augmentation des durées d’emprunt possibles 8’’ Incitations/aides fiscales et d’état 3 augmentation de solvabilité (capacité d’emprunt) des ménages Report des Investissement boursiers (épargne retrainte…) 4/6 Peur/risque pour l’acheteur ne plus pouvoir acheter plus tard augmentation de la demande* 5/7/9 investissement Marché immobilier historiquement ‘tendu’ par manque de logements Hausse des prix 8’ 8 Augmentation des plus-values Baisse de l’offre (ancien)** Les vendeurs sont attentistes: plus ils attendent plus ils vendront cher

Phase 2 (2006-2007) : Le plateau Economie Finances internationales Marché immobilier 1Bis Plafond des durées d’emprunt possibles atteint 1 Fin de la baisse des taux 2bis 2 Plafonnement de la solvabilité des acheteurs Hausse des volumes de constructions neuves 3 Plafonnement des prix, début de baisse observée localement * La seule demande à prendre en compte est la demande solvable… à ne pas confondre avec les « rêves d’achat » pas toujours réalistes ni avec le besoin structurel (besoin à long terme, dépendant directement du nombre de ménages à loger) 4 Fin des plus-values 5 Légère baisse de la demande* • La location redevient une alternative économiquement viable à l’achat, et ce d’autant plus que les prix des loyers ont moins flambé que ceux de l’achat (plafonnement plus vite atteint en raisons des critères de solvabilité) • Attentisme de certains acheteurs potentiels qui anticipent une baisse des prix à venir.

Phase 3 (2007-…) : Le cycle de baisse Economie Finances internationales Marché immobilier 3 Taux bas Baisse de solvabilité des ménages 1 Inflation Augmentation de la masse monétaire 4/6 Peur/risque pour l’acheteur de dévaluation de l’investissement Baisse de la demande* 5/7/9 2 Baisse des prix de vente Remontée des taux variables Les vendeurs vendent au plus vite avant l’accentuation de la baisse 8 Augmentation de l’offre 3’ 10 Banqueroute des ménages les plus faibles Pertes sèches pour les banques II Déboires des investisseurs (Robien…) 11 Difficultés de refinancement Montée taux fixes Baisse de la prod. de crédit Contagion internationale I Surproduction de logements neufs dans certaines zones 12 Baisse de la consommation des ménages 13 14 Augmentation du chômage Recul de l’investissement d’entreprise 12’ 15 Crise économique (récession) Intervention BCE, injection de liquidités * La seule demande à prendre en compte est la demande solvable (voir les 2 autres schémas)