Download

1 / 35

350 likes | 482 Views

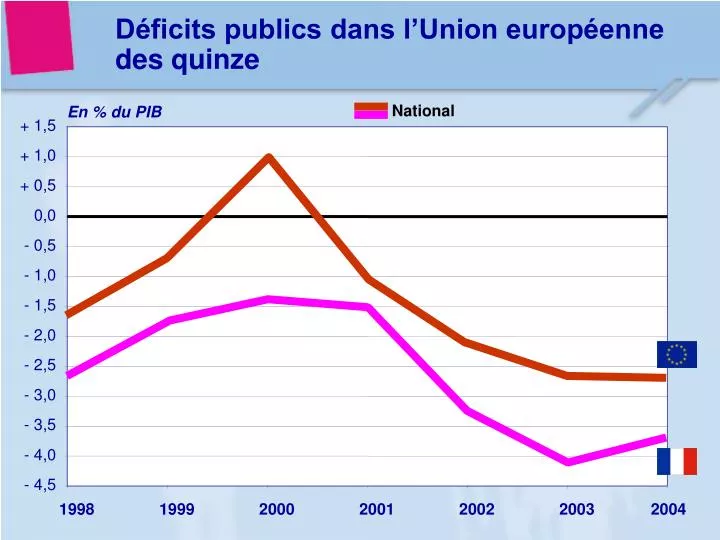

Déficits publics dans l’Union européenne des quinze. National. + 1,5. + 1,0. + 0,5. 0,0. - 0,5. - 1,0. - 1,5. - 2,0. - 2,5. - 3,0. - 3,5. - 4,0. - 4,5. 1998. 1999. 2000. 2001. 2002. 2003. 2004. En % du PIB. Déficits publics dans l’Union européenne des quinze. National.

E N D

Déficits publics dans l’Union européenne des quinze National + 1,5 + 1,0 + 0,5 0,0 - 0,5 - 1,0 - 1,5 - 2,0 - 2,5 - 3,0 - 3,5 - 4,0 - 4,5 1998 1999 2000 2001 2002 2003 2004 En % du PIB

Déficits publics dans l’Union européenne des quinze National Local + 1,5 + 1,0 + 0,5 0,0 - 0,5 - 1,0 - 1,5 - 2,0 - 2,5 - 3,0 - 3,5 - 4,0 - 4,5 1998 1999 2000 2001 2002 2003 2004 En % du PIB

Dettes publiques dans l’Union européenne des quinze 70 National En % du PIB 60 50 40 30 20 10 0 1998 1999 2000 2001 2002 2003 2004

Dettes publiques dans l’Union européenne des quinze 70 National Local En % du PIB 60 50 40 30 20 10 0 1998 1999 2000 2001 2002 2003 2004

Les fondamentaux du secteur local français sont bien orientés Évolution de l’épargne brute - En milliards d’euros courants Secteur public local 32 31,9 24 + 3,9 % en 2004 16 8 0 1994 95 96 97 98 99 00 01 02 03 2004

Les fondamentaux du secteur local français sont bien orientés Évolution de l’épargne brute - En milliards d’euros courants Secteur public local Régions 6 32 31,9 5 4,7 24 4 3 16 2 8 1 0 0 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004 Départements Communes 10 12 10,4 8,1 10 8 8 6 6 4 4 2 2 0 0 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004

Hausse moins soutenue de la pression fiscale en 2004 Toutes taxes confondues Secteur public local + 5 % + 1,2 % en 2004 + 4 % + 3 % + 2 % + 1 % 0 % - 1 % 1994 95 96 97 98 99 00 01 02 03 2004

Hausse moins soutenue de la pression fiscale en 2004 Toutes taxes confondues Régions Secteur public local + 5 % + 5 % + 4 % + 4 % + 3 % + 3 % + 2 % + 2 % + 1 % + 1 % 0 % 0 % - 1 % - 1 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004 + 5 % + 5 % Départements Communes et groupements + 4 % + 4 % + 3 % + 3 % + 2 % + 2 % + 1 % + 1 % 0 % 0 % - 1 % - 1 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004

Ceci a permis le financement d’un effort d'investissement croissant Secteur public local + 4,3 % en 2004 + 16 % + 12 % + 8 % + 4 % 0 % - 4 % - 8 % - 12 % 1994 95 96 97 98 99 00 01 02 03 2004

Ceci a permis le financement d’un effort d'investissement croissant Secteur public local Régions + 16 % + 16 % + 12 % + 12 % + 8 % + 8 % + 4 % + 4 % 0 % 0 % - 4 % - 4 % - 8 % - 8 % - 12 % - 12 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004 Départements Communes + 16 % + 16 % + 12 % + 12 % + 8 % + 8 % + 4 % + 4 % 0 % 0 % - 4 % - 4 % - 8 % - 8 % - 12 % - 12 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004

Schéma de financementdes investissements locaux En milliards d’euros courants 45 40 35 Investissements locaux 30 25 20 15 10 5 0 1994 95 96 97 98 99 00 01 02 03 2004

Schéma de financementdes investissements locaux En milliards d’euros courants 45 40 35 Investissements locaux 30 25 20 15 10 Subventions et participations 5 0 1994 95 96 97 98 99 00 01 02 03 2004

Schéma de financementdes investissements locaux En milliards d’euros courants 45 40 35 Investissements locaux 30 25 20 Épargne brute * 15 10 Subventions et participations 5 0 1994 95 96 97 98 99 00 01 02 03 2004 * Corrigée de la variation du flux de créances et de trésorerie

Schéma de financementdes investissements locaux En milliards d’euros courants 45 Endettement Désendettement 40 Endettement 35 Investissements locaux 30 25 20 Épargne brute * 15 10 Subventions et participations 5 0 1994 95 96 97 98 99 00 01 02 03 2004 * Corrigée de la variation du flux de créances et de trésorerie

Schéma de financement des investissements locaux en 2004 Secteur public local Régions 100% 100% 80% 80% Investissement = 40,3 Mds € Investissement = 7,0 Mds € 60% 60% 40% 40% 20% 20% 0% 0% Départements Communes 100% 100% 80% 80% Investissement = 11,4 Mds € Investissement = 18,0 Mds € 60% 60% 40% 40% 20% 20% 0% 0% Subventions et participations Autofinancement Endettement

La dette des collectivités locales est bien maîtrisée Encours au 31/12, en milliards d’euros courants /En % du PIB Secteur public local 120 10 % 9 % 100 8 % 7 % 80 6 % 60 5 % 4 % 40 3 % 2 % 20 1 % 0 0 % 1994 95 96 97 98 99 00 01 02 03 2004

La dette des collectivités locales est bien maîtrisée Encours au 31/12, en milliards d’euros courants /En % du PIB Secteur public local Régions 120 10 % 10 0,8 % 9 % 9 0,7 % 100 8 % 8 0,6 % 7 % 7 80 0,5 % 6 % 6 60 5 % 5 0,4 % 4 % 4 0,3 % 40 3 % 3 0,2 % 2 % 2 20 0,1 % 1 % 1 0 0 % 0 0,0 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004 Départements Communes 25 1,8 % 60 5,0 % 4,5 % 1,6 % 50 4,0 % 20 1,4 % 3,5 % 40 1,2 % 3,0 % 15 1,0 % 30 2,5 % 0,8 % 2,0 % 10 20 0,6 % 1,5 % 0,4% 1,0 % 5 10 0,2 % 0,5 % 0 0,0 % 0 0,0 % 1994 95 96 97 98 99 00 01 02 03 2004 1994 95 96 97 98 99 00 01 02 03 2004

Baisse des frais financiers des collectivités locales En milliards d’euros courants En % des recettes réelles de fonctionnement 10 12 9 10 8 7 8 6 5 6 4 4 3 2 2 1 0 0 1984 86 88 90 92 94 96 98 00 02 2004 1984 86 88 90 92 94 96 98 00 02 2004

Les références de la loi de financespour 2005 2004 2005 Inflation + 1,7 % + 1,8 % Croissance + 2,5 % + 2,5 % Enveloppe du Contrat DGF + 1,67 % + 1,93 % + 2,63 % + 3,29 %

Évolution estimée des bases fiscales Taxe d'habitation Foncier Bâti Évolution à législation constante et en euros courants Évolution à législation constante et en euros courants 7 % 5 % 6 % 4 % 5 % 3 % 4 % 3 % 2 % 2 % 1 % 1 % 0 0 1994 95 96 97 98 99 00 01 02 03 04 2005 prév. 1994 95 96 97 98 99 00 01 02 03 04 2005 prév. Coefficient de revalorisation forfaitaire Coefficient de revalorisation forfaitaire Évolution physique Évolution physique Taxe Professionnelle 8 % 6 % 4 % Au global, l’orientation des bases serait un peu meilleure en 2005 : + 3,2 %, après + 3,1 % en 2004 2 % 0 - 2 % - 4 % - 6 % 1994 95 96 97 98 99 00 01 02 03 04 2005 Bases à législation constante Bases notifiées

Les principaux facteurs de hausse des frais de personnel des collectivités locales + 7 % + 6 % + 5 % + 4 % + 3 % + 2 % + 1 % 0 % 1998 1999 2000 2001 2002 2003 2004 2005 Indice GVT positif Cotisations retraite Embauche Emplois jeunes

En prolongeant les tendances *… SECTION DE FONCTIONNEMENT 2005 (Md €) 2004 (Md €) 2005 / 2004 % 2004 / 2003 % Recettes Courantes + 7,9 % 148,3 Mds € + 3,9 % 154,1 Mds € Dépenses de gestion + 9,7 % 111,9 Mds € + 4,9 % 117,4 Mds € Épargne de gestion + 2,8 % 36,4 Mds € + 0,9 % 36,7 Mds € * Hors impact de la décentralisation

En prolongeant les tendances *… SECTION DE FONCTIONNEMENT 2005 (Md €) 2004 (Md €) 2005 / 2004 % 2004 / 2003 % Épargne de gestion + 2,8 % 36,4 Mds € + 0,9 % 36,7 Mds € Intérêt de la dette - 4,3 % 4,5 Mds € + 0,0 % 4,5 Mds € Épargne brute + 3,9 % 31,9 Mds € + 1,0 % 32,2 Mds € * Hors impact de la décentralisation

En prolongeant les tendances *… SECTION D’INVESTISSEMENT 2005 (Md €) 2004 (Md €) 2005 / 2004 % 2004 / 2003 % Épargnebrute + 3,9 % 31,9 Mds € + 1,0 % 32,2 Mds € Flux netde dette - 0,7 Md € - 1,2 Md € Autres - 7,7 Mds € - 8,7 Mds € Investissements + 4,3 % 40,3 Mds € + 4,5 % 42,1 Mds € * Hors impact de la décentralisation

Une lecture historique des prélèvements obligatoires En % du PIB 24 22 20 18 16 14 12 État 10 8 6 4 Collectivités locales 2 0 1982 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 2003

Décentralisation : principales masses en jeu et calendrier Hors « expérimentations » AU TOTAL 2004 2005 2006 2007 2008 AFPA REGIONS • Formation des travailleurs sociaux et professions paramédicales 400 millions d’euros TOS 2,1 MdS € • Aérodromes civils • Ports de commerce DEPARTEMENTS - RMI / RMA • Fonds d’aide aux jeunes • Aide aux personnes âgées TOS - Routes nationales 7,2 MdS € • Ports de pêche 5 milliards d’euros 120 millions d’euros • Ports de plaisance COMMUNES, EPCI 200 M € 5 MdS € 500 M € 10 MdS €

La problématique des compensations :le mauvais, mauvais exemple de l’APA 2001 2002 2003 2004 En milliards d’euros PSD 0,6 0,3 - - APA - 2,2 3,3 3,6 Contribution de l’État - 0,8 1,3 1,3

La problématique des compensations :l’exemple récent des allocations du RMI État 2003 Allocations RMI 4,8 Mds 2004 Transfert aux départements 4,9 Mds Départements 2004 Dépenses constatées 5,2 Mds Recettes transférées 4,9 Mds Un complément financier versé en 2005 et une remise à niveau de la compensation

La problématique des compensations :l’exemple de l’aide sociale départementale Évolution annuelle à champ constant En moyenne / l’an 2003/1986 Dépenses directes d'aide sociale DGD Dépenses d’aide sociale = + 4,1 % Droits de mutation = + 8,5 % DGD = + 3,4 % 10 % 10 % 8 % 8 % 6 % 6 % 4 % 4 % 2 % 2 % 0 0 1986 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 2003 1986 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 2003 Droits de mutation 30 % 25 % 20 % 15 % 10 % 5 % 0 - 5 % - 10 % 1986 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 2003

Base 1986 actualisée, hors réforme APA Dépenses d'aide sociale Charge départementale Droits de mutation DGD 1986 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 2003 La problématique des compensations : l’exemple de l’aide sociale départementale

De nouvelles assiettes fiscales plus ou moins toniques en millions d’hectolitres TIPP 600 + 1 % l'an Trois composantes 500 Quantités consommées de produits pétroliers 400 + 4 % l'an 300 Gazole + 5 % l'an 200 Super plombé / ARS 100 Super sans plomb - 20 % l'an 0 1993 94 95 96 97 98 99 00 01 02 03 2004 TCA en milliards d’euros 19 + 3,8 % l'an 18 Chiffre d'affaires en assurances AUTOMOBILE Source FFSA 17 16 15 14 13 12 11 10 1993 94 95 96 97 98 99 00 01 02 03 2004

Réforme TP Péréquation Compensations Transfertd’impôts Dotations Fiscalité Garantie Autonomie