Download

1 / 4

40 likes | 292 Views

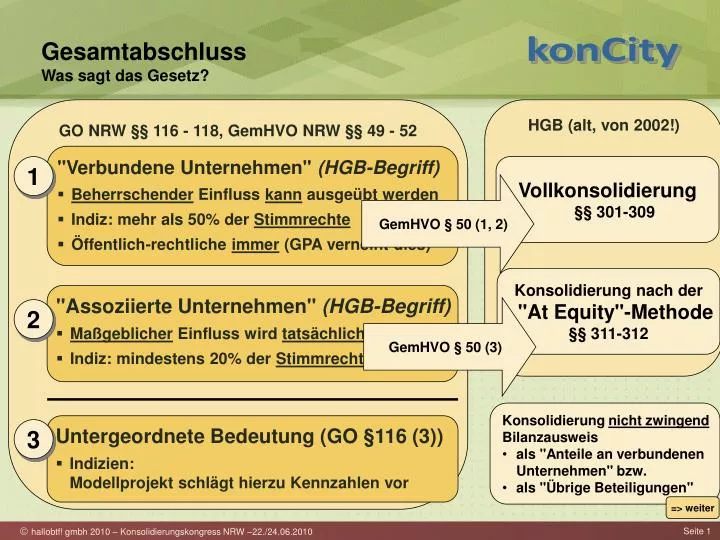

Gesamtabschluss Was sagt das Gesetz?. GO NRW §§ 116 - 118, GemHVO NRW §§ 49 - 52. HGB (alt, von 2002!). "Verbundene Unternehmen" (HGB-Begriff) Beherrschender Einfluss kann ausgeübt werden Indiz: mehr als 50% der Stimmrechte Öffentlich-rechtliche immer (GPA verneint dies). 1.

E N D

GesamtabschlussWas sagt das Gesetz? GO NRW §§ 116 - 118, GemHVO NRW §§ 49 - 52 HGB (alt, von 2002!) "Verbundene Unternehmen" (HGB-Begriff) • Beherrschender Einfluss kann ausgeübt werden • Indiz: mehr als 50% der Stimmrechte • Öffentlich-rechtliche immer (GPA verneint dies) 1 Vollkonsolidierung§§ 301-309 GemHVO § 50 (1, 2) Konsolidierung nach der "At Equity"-Methode §§ 311-312 "Assoziierte Unternehmen" (HGB-Begriff) • Maßgeblicher Einfluss wird tatsächlich ausgeübt • Indiz: mindestens 20% der Stimmrechte GemHVO § 50 (3) 2 • Konsolidierung nicht zwingend • Bilanzausweis • als "Anteile an verbundenen Unternehmen" bzw. • als "Übrige Beteiligungen" Untergeordnete Bedeutung (GO §116 (3)) • Indizien: Modellprojekt schlägt hierzu Kennzahlen vor 3 => weiter

Gesamtabschluss: InhaltVollkonsolidierung Kapitalkonsolidierung §301 HGB Schuldenkonsolidierung §303 HGB Behandlung der Zwischenergebnisse §304 HGB Aufwands- und Ertragskonsolidierung §305 HGB Latente Steuern §307 HGB => weiter

Gesamtabschluss: Ablauf konsolidieren • Vollständigkeit prüfen • Rest (fast) automatisch Gesamtbilanz / Gesamtergebnisrechnung Summenabschluss "buchen" (Anpassung an Kommunalrecht) • einheitliche Ansätze • einheitlliche Bewertung • KB III: stille Reserven KB II / KB III KB II/III KB II/III abstimmen • … gegen Einzelabschlüsse • … gegen Konzern-Mitglieder KB I KB I KB I melden • Einzelabschlüsse, umgesetzt auf Positionenplan(Konzern-Kontenplan) • auch: Daten für "Partner-Abstimmung" EAStadt Musterstadt EABetrieb 1 EABetrieb 2 => weiter

Gesamtabschluss: Ergebnis • GemHVO NRW §49 (3): • Wie Einzelabschluss, jedoch ohne • Finanzrechnung • Teilrechnungen • Produkt-Kennzahlen • Anlagenspiegel • Forderungsspiegel Gesamt-Ergebnisrechnung 1 Gesamt-Bilanz 2 Gesamt-Anhang 3 Kapitalflussrechnung nach DRS 2 + • hier auch gewünscht: Produkt-Kennzahlen Gesamt-Lagebericht + Beteiligungsbericht + stop