Download

1 / 2

20 likes | 139 Views

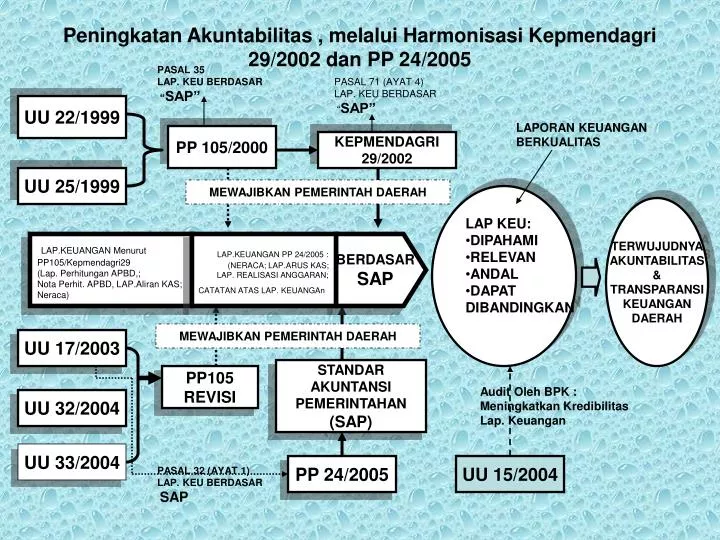

Peningkatan Akuntabilitas , melalui Harmonisasi Kepmendagri 29/2002 dan PP 24/2005. PASAL 35 LAP. KEU BERDASAR “ SAP”. PASAL 71 (AYAT 4) LAP. KEU BERDASAR “ SAP”. UU 22/1999. LAPORAN KEUANGAN BERKUALITAS. PP 105/2000. KEPMENDAGRI 29/2002. UU 25/1999. MEWAJIBKAN PEMERINTAH DAERAH.

E N D

Peningkatan Akuntabilitas , melalui Harmonisasi Kepmendagri 29/2002 dan PP 24/2005 PASAL 35 LAP. KEU BERDASAR “SAP” PASAL 71 (AYAT 4) LAP. KEU BERDASAR “SAP” UU 22/1999 LAPORAN KEUANGAN BERKUALITAS PP 105/2000 KEPMENDAGRI 29/2002 UU 25/1999 MEWAJIBKAN PEMERINTAH DAERAH • LAP KEU: • DIPAHAMI • RELEVAN • ANDAL • DAPAT • DIBANDINGKAN TERWUJUDNYA AKUNTABILITAS & TRANSPARANSI KEUANGAN DAERAH LAP.KEUANGAN Menurut PP105/Kepmendagri29 (Lap. Perhitungan APBD,; Nota Perhit. APBD, LAP.Aliran KAS; Neraca) LAP.KEUANGAN PP 24/2005 : (NERACA; LAP.ARUS KAS; LAP. REALISASI ANGGARAN; CATATAN ATAS LAP. KEUANGAn BERDASAR SAP MEWAJIBKAN PEMERINTAH DAERAH UU 17/2003 STANDAR AKUNTANSI PEMERINTAHAN (SAP) PP105 REVISI Audit Oleh BPK : Meningkatkan Kredibilitas Lap. Keuangan UU 32/2004 UU 33/2004 PP 24/2005 UU 15/2004 PASAL 32 (AYAT 1) LAP. KEU BERDASAR SAP

STRATEGI IMPLEMENTASI HARMONISASI KEPMENDAGRI NOMOR 29 TAHUN 2002 DAN PP NOMOR 24 TAHUN 2005 • Omnibus Regulation • - Revisi PP Nomor 105 Tahun 2000 dan Revisi Kepmendagri Nomor 29 Tahun 2002 • Melakukan identifikai terhadap hal-hal yang memerlukan revisi (antara lain perubahan jenis laporan keungan, penyesuaian bebera[pa kode rekening, perubahan sistem dan prosedur akuntansi, perubahan peran organisasi keuangan daerah) • Penerapan PP Nomor 24 Tahun 2005 disesuaikan dengan kondisi Pemda dalam penerapan sistem pertanggungjawaban sesuai Kep Nomor 29 Tahun 2002 • - Revisi sistem akuntansi dilakukan secara bertahap dan selektif. • 4 ) Melakukan Pendampingan kepada Pemerintahan Daerah dalam Implementasi sistem akuntansi. • 5) Pelaksanaan Daerah Media Inkubator secara sukarela dalam penerapan PP Nomor 24 Tahun 2005. • 6) Saat implementasi PP Nomor 24 Tahun 2005 disesuaikan dengan kemampuan Daerah. • - Perlu sosialisasi dan penyamaan persepsi kepada stake holders (Pengawas, Pemda dan Pihak • Terkait Lainnya) • 7) Evaluasi dan monitoring secara berkala dari pihak yang berwenang terhadap Implementasi peraturan perundangan undangan pengelolaan keuangan daerah.