Download

1 / 19

190 likes | 350 Views

PE – Provozní ekonomie II. CVIČENÍ. _________________________________________. 0. Úvod. CVIČENÍ: PE – Provozní ekonomie Mikroekonomie, Časová hodnota peněz (1. a 2. týden) Odpisy, Nákladové modely (3. a 4. týden)

E N D

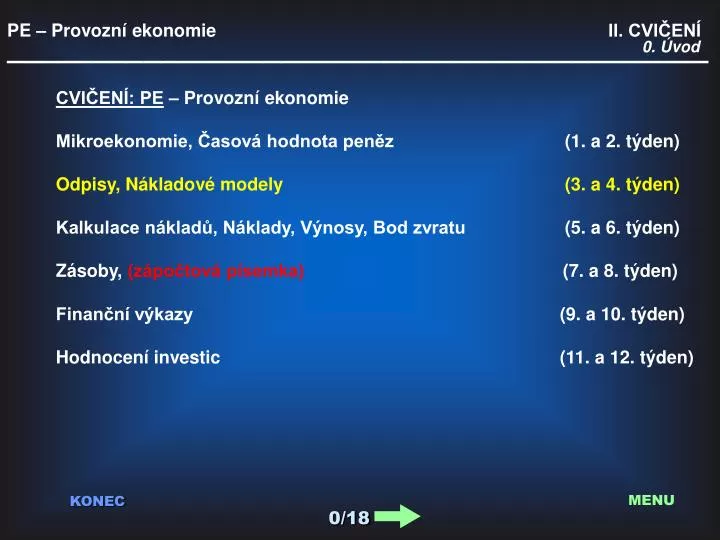

PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 0. Úvod CVIČENÍ: PE – Provozní ekonomie Mikroekonomie, Časová hodnota peněz (1. a 2. týden) Odpisy, Nákladové modely (3. a 4. týden) Kalkulace nákladů, Náklady, Výnosy, Bod zvratu (5. a 6. týden) Zásoby, (zápočtová písemka) (7. a 8. týden) Finanční výkazy (9. a 10. týden) Hodnocení investic (11. a 12. týden) MENU KONEC 0/18

1/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 1. Odpisy • Odpisy: • Vyjadřují přeměnu majetku na peníze • Vyjadřují náklady vznikající opotřebením dlouhodobého hmotného i nehmotného majetku. • Odepisujeme: • a) dlouhodobý hmotný majetek DHM ( dříve Hmotný Investiční Majetek ) • - pořizovací cena min. 40 000,- Kč , životnost > 1 rok • b) dlouhodobý nehmotný majetek DNM (dříve Nehmotný Investiční Majetek ) • - pořizovací cena min. 60 000,- Kč , životnost > 1 rok • Neodepisujeme: umělecká díla, kulturní památky, podzemní vody, lesy MENU KONEC

2/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 1. Odpisy • Oprávky: • Oprávky k dlouhodobému majetku jsou vlastně součtem z minulosti nahromaděných odpisů dt. Rozdíl mezi vstupní cenou majetku V0 a jeho oprávkami tvoří jeho účetní zůstatkovou hodnotu Vtv čase t: • Odpisy: daňové x účetní • Daňové odpisy: • rovnoměrné odpisy (lineární) Životnost: • zrychlené odpisy (degresivní) ekonomická x technická MENU KONEC

3/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 2. Rovnoměrné daňové odpisy • Odpisy: zákon 586/1992 Sb., • Odpisy významně ovlivňují hospodářský výsledek i základ daně z příjmů, rozvrhují se na dlouhou dobu dopředu v tzv.odpisovém plánu. • Počítače, jízdní kola, zemědělské stroje, rolby • Koně, silniční vozidla, letadla,čluny • Lokomotivy a žel. vozy, lodě, vrtulníky, jeřáby • Svršek drah, telekom. a trubní vedení, elektrárny • Budovy (většina), byty, silnice, spodek drah • Administrativní budovy, hotely, obchodní domy Odpisové skupiny MENU KONEC

4/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 2. Rovnoměrné daňové odpisy Koeficienty pro rovnoměrné odpisování: MENU KONEC

5/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 2. Rovnoměrné daňové odpisy Roční odpisová sazba při zvýšení odpisu v prvním roce odpisování o 20 % Roční odpisová sazba při zvýšení odpisu v prvním roce odpisování o 15 % MENU KONEC

6/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 3. Zrychlené daňové odpisy Koeficienty pro zrychlené odpisování: MENU KONEC

7/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 4. Mimořádné odpisy • Mimořádné odpisy: zákon č. 216/2009 Sb, • odpisování zcela nového hmotného majetku pořízeného od 1. ledna 2009 do 30. června 2010, zatříděného v prvních dvou odpisových skupinách. Toto opatření je navrženo s cílem stimulovat daňové poplatníky k pořízení nového hmotného majetku a v důsledku toho zvýšit odbyt u výrobců, resp. zachovat výrobu a výši zaměstnanosti u výrobců tohoto majetku. • Navrhuje se, aby se v odpisové skupině 1 doba odpisování hmotného majetku zkrátila ze 3 let na 12 měsíců a v odpisové skupině 2 z 5 let na 24 měsíců s tím, že roční odpisová sazba pro první rok odpisování je ve výši 60 %, pro druhý rok ve výši 40 % vstupní ceny. Odpisování je měsíční, což sleduje zejména stimulaci poplatníků k co nejrychlejšímu pořízení dotčeného hmotného majetku. Zároveň se zkrátí doba nájmu při pořízení tohoto majetku formou finančního leasingu. • Úprava je navrhována jako možnost pro poplatníky, kteří tak budou moci rozhodnout, zda budou odpisy u hmotného majetku pořízeného v období od 1. ledna 2009 do 30. června 2010 uplatňovat standardním způsobem nebo v navrhovaném zkráceném režimu. Obdobně to platí pro pořizování tohoto majetku formou finančního leasingu.. MENU KONEC

8/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 5. Příklady odpisy • Příklady: • Určete roční odpisy a zůstatkové hodnoty na konci roku pro rovnoměrně odpisované zařízení s pořizovací cenou 200 tis. Kč a životností 5 let. • Určete rovnoměrné daňové odpisy železničního motorového vozu s pořizovací cenou 20 mil. Kč. • Spočtěte zrychlené daňové odpisy a zůstatkové hodnoty autobusu s pořizovací cenou 8 mil. Kč. MENU KONEC

9/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 6. Příklady mimořádné odpisy • Příklady: mimořádné daňové odpisy • 1. příklad - odpisová skupina 1 • pořizovací cena 100 000,- • doba odpisování 12 měsíců • měsíční odpis 100 000 : 12 = 8334 (zaokrouhleno na koruny nahoru) • Celkový součet odpisů nesmí překročit pořizovací cenu. Poslední odpis se vypočte: • 100 000 - (11 x 8334) = 8326 MENU KONEC

10/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 6. Příklady mimořádné odpisy • Příklady: mimořádné daňové odpisy • 2. příklad - odpisová skupina 2 • pořizovací cena 100 000,- • doba odpisování 24 měsíců • první rok se odepíše 60 % vstupní ceny a druhý rok 40 % vstupní ceny • První rok • 100 000 : 100 x 60 : 12 = 5000 • měsíční odpis je 5000 • Druhý rok • 100 000 : 100 x 40 : 12 = 3334 (zaokrouhleno na koruny nahoru) • Celkový součet odpisů nesmí překročit pořizovací cenu. Poslední odpis se vypočte: • 40 000 - (11 x 3334) = 3326 MENU KONEC

11/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 7. Nákladové modely • Nákladové modely: • Nejčastější používanou nákladovou funkcí je polynom m-tého stupně: • přičemž pro m=2 je nákladovou funkcí kvadratická funkce: • , kde • Nnez náklady nezávislé na výrobě • nlzkoeficient lineárně závislých nákladů • V objem výroby • nnzkoeficient nelineárně závislých nákladů MENU KONEC

12/18 TOTAL COSTS MARGINAL COSTS AVERAGE COSTS PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 1. Odpisy MENU KONEC

13/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 8. Měrné náklady • Měrné náklady:- náklady na jeden průměrný výrobek Optimální objem výroby z hlediska minimalizace měrných nákladů získáme derivací předchozí rovnice, kterou potom položímerovno nule: MENU KONEC

14/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 9. Mezní náklady • Odtud plyne pro optimální objem výroby následující vztah: Mezní náklady: Platí, že při optimálním objemu výroby jsou mezní náklady rovné měrným nákladům: MENU KONEC

15/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 10. Příklad nákladové modely • Příklad: • Určete optimální objem výroby, jestliže je nákladová funkce dána vztahem: Vypočtěte celkové náklady při tomto objemu výroby MENU KONEC

16/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 11. Příklad nákladová pružnost • Nákladová pružnost: udává, jak se při určité změně výroby změní náklady • Příklad: • Vypočtěte, jak se budou měnit celkové a jednotkové náklady při těchto objemech výroby: 19, 20, 21, 22, 23, 24 ks, jestliže je nákladová funkce dána tímto vztahem: MENU KONEC

17/18 PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 11. Příklad nákladová pružnost Řešení: MENU KONEC

PE – Provozní ekonomie II. CVIČENÍ _________________________________________ 1. Odpisy DĚKUJI ZA POZORNOST kontakty: Mail: xmelicharek@fd.cvut.cz Web: www.fd.cvut.cz/personal/melictom MENU KONEC 18/18