Download

1 / 42

440 likes | 985 Views

Sistema Financeiro Nacional. Definição. O Sistema Financeiro Nacional pode ser definido como o conjunto de instituições e orgãos que regulam , fiscalizam e executam as operações relativas à circulação da moeda e do crédito. Oferta de Recursos. Demanda de Recurso.

E N D

Definição O SistemaFinanceiroNacionalpode ser definidocomo o conjunto de instituições e orgãosqueregulam, fiscalizam e executam as operaçõesrelativas à circulaçãodamoeda e do crédito Oferta de Recursos Demanda de Recurso Sistema Financeiro

1808 Chegada da Família Real e criação do BB

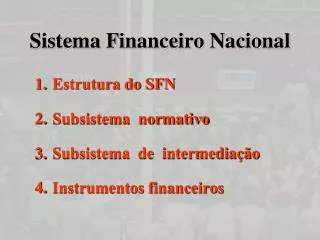

Sistema Financeiro Nacional Sistema Operativo Sistema Normativo C. Gestão Previd. Complem. Inst. Especiais Cons. MonetárioNacional Con. Nac. Seguros Privados Sist. Brasileiro de Poupança e Empréstimos Inst. não Financeiras Inst. Financ. Bancárias BNDES CEF BB Super. Seguros Privados Inst. Resseg. Brasil Inst. Auxiliares Inst. Financ. não Bancárias Banco Central Com. Valores Mobiliár. Sec. Previd. Complem. Estrutura do Sistema Financeiro

Subsistema normativo Responsável pelo funcionamento do mercado financeiro e de suas instituições, fiscalizando e regulamentando suas atividades por meio de principalmente do CMN (conselho monetário nacional). É constituído por instituições que estabeleçam diretrizes para atuação das instituições operativas e controle de mercado.

O Conselho Monetário Nacional é o órgão supremo do SFN. Sua finalidade é fixar as diretrizes para as políticas monetárias, creditícias e cambial do país. Conselho Monetário Nacional

Fixar as diretrizes e as normas da política cambial; Regulamentar as taxas de juros, comissões e qualquer outra forma de remuneração praticada pelas instituições financeiras; Regular a constituição e o funcionamento das instituições financeiras; Estabelecer as diretrizes para as instituições financeiras; Acionar medidas de prevenção ou correção de desequilíbrios econômicos, surtos inflacionários etc; Disciplinar todos os tipos de créditos e orientar as instituições financeiras no que se refere à aplicação de seus recursos e Regular as operações de redescontos e as operações no âmbito do mercado aberto. Funções do C.M.N

O BACEN é resultado da transformação da antiga SUMOC que tinha como objetivo implícito preparar a organização do futuro Banco Central do Brasil. Atua como órgão executivo central do sistema financeiro. Banco Central

Banco Central O Banco Central do Brasil foi criado em 1964 com a promulgação da Lei da Reforma Bancária (Lei nº 4.595 de 31.12.64). Sua sede é em Brasília e possui representações regionais em Belém, Belo Horizonte, Curitiba, Fortaleza, Porto Alegre, Rio de Janeiro e São Paulo

Banco Central É uma autarquia federal que tem como principal missão institucional assegurar a estabilidade do poder de compra da moeda nacional e da solidez do SFN. É o "banco dos bancos". A partir da Constituição de 1988, o BC passou a ter o exercício exclusivo para emissão de moeda. O presidente do BC e os seus diretores são nomeados pelo Presidente da República após a aprovação prévia do Senado Federal, que é feita por uma argüição pública e posterior votação secreta

Banco Central • É da competência do BC: • Assegurar a estabilidade do poder de compra da moeda nacional e da solidez do Sistema Financeiro Nacional; • Formular a política monetária mediante utilização de títulos do Tesouro Nacional; • Fixar a taxa de referência para as operações compromissadas. Operações compromissadas São operações em que um título é vendido e após período pré-determinado há compromisso do vendedor em recomprá-lo por valor acordado na ocasião da venda de um dia, conhecida como taxa SELIC*; • Controlar as operações de crédito das instituições que compõe o Sistema Financeiro Nacional; • Formular, executar e acompanhar a política cambial e de relações financeiras com o exterior; • Fiscalizar os bancos comerciais; * Taxa SELIC (Sistema Especial de Liquidação e de Custódia) é a taxa básica utilizada como referência pela política monetária.

Banco Central • Emitir papel-moeda; • Executar os serviços do meio circulante para atender a demanda de dinheiro necessário às atividades econômicas; • Adequar o volume dos meios de pagamento à real capacidade da economia; • Manter o nível de preços (inflação) sobre controle; • Manter sobre controle a expansão da moeda e do crédito e a taxa de juros; • Operar no mercado aberto, de recolhimento compulsório e de redesconto; • Executar o sistema de metas para a inflação; • Divulgar as decisões do Conselho Monetário Nacional; • Regular o mercado de câmbio; • Administrar as reservas internacionais brasileiras;

Banco Central • Zelar pela liquidez liquidez Maior ou menor facilidade de se negociar um título, convertendo-o em dinheiro.e solvência das instituições financeiras nacionais; • ]Conceder autorização para o funcionamento das instituições financeiras; • Manter e movimentar a chamada Conta Única do Tesouro Nacional, onde são contabilizadas as disponibilidades de caixa da União; • Regular, autorizar e fiscalizar as atividades das administradoras de consórcios para aquisições de bens; • Normatizar, autorizar e fiscalizar as sociedades de crédito imobiliário e as associações de poupança e empréstimos; • Regular a execução dos serviços de compensação de cheques e outros papéis.

A CVM tem por finalidade disciplinar, fiscalizar e desenvolver o mercado de valores mobiliários, onde são negociados os títulos emitidos pelas empresas para captar recursos destinados ao financiamento de suas atividades. Comissão de Valores Mobiliários

Comissão de Valores Mobiliários É uma entidade autárquica em regime especial, vinculada ao Ministério da Fazenda, com personalidade jurídica e patrimônio próprios, dotada de autoridade administrativa independente, ausência de subordinação hierárquica, mandato fixo e estabilidade de seus dirigentes, e autonomia financeira e orçamentária" (Lei nº 10.411 de 26.02.02 art. 5º).

Comissão de Valores Mobiliários É administrada por um Presidente e quatro Diretores, nomeados pelo Presidente da República e aprovados pelo Senado Federal. Eles formam o chamado "colegiado" da CVM. Seus integrantes têm mandato de 5 anos e só perdem seus mandatos "em virtude de renúncia, de condenação judicial transitada em julgado ou de processo administrativo disciplinar" (art. 6º § 2º). O Colegiado define as políticas e estabelece as práticas a serem implantadas e desenvolvidas pelas Superintendências, as instâncias executivas da CVM. Sua sede é localizada na cidade do Rio de Janeiro, com Superintendências Regionais nas cidades de São Paulo e Brasília.

Comissão de Valores Mobiliários • A CVM tem as seguintes atribuições: • Estimular a formação de poupança e sua aplicação em valores mobiliários; • Promover a expansão e o funcionamento correto, eficiente e regular do mercado de ações, além de estimular as aplicações permanentes em ações do capital social de companhias abertas; • Assegurar e fiscalizar o funcionamento eficiente das bolsas de valores, do mercado de balcão e das bolsas de Mercadorias e Futuros; • Proteger os titulares de valores mobiliários e os investidores do mercado contra emissões irregulares de valores mobiliários e contra atos ilegais de administradores e de companhias abertas ou de carteira de valores mobiliários; • Evitar ou coibir modalidades de fraude ou de manipulação manipulação Que é a compra ou venda de ativos em mercado com a finalidade de criar falsa aparência de negociação ativa e, assim, influenciar a ação dos demais investidores.que criem condições artificiais de demanda, oferta ou preço dos valores mobiliários negociados no mercado;

Comissão de Valores Mobiliários • Assegurar o acesso do público a informações sobre os valores mobiliários negociados e sobre as companhias que os tenham emitido; • Assegurar o cumprimento de práticas comerciais eqüitativas no mercado de valores mobiliários; • Responsável por fazer cumprir a Lei nº 6.404 de 15 de dezembro de 1976 (Lei da Sociedade por Ações), em relação aos participantes do mercado de valores mobiliários; • Realizar atividades de credenciamento e fiscalização de auditores independentes, administradores de carteiras de valores mobiliário, agentes autônomos, entre outros; • Fiscaliza e inspeciona as companhias abertas e os fundos de investimento; • Apura, mediante inquérito administrativo, atos legais e práticas não-eqüitativas de administradores de companhias abertas e de quaisquer participantes do mercado de valores mobiliários, aplicando as penalidades previstas em lei; • Fiscaliza e disciplina as atividades dos auditores independentes; consultores e analistas de valores mobiliários.

Conselho Nacional de Seguros Privados Foi criado em 1966 pelo Decreto-Lei nº 73, de 21 de novembro de1966, que também instituiu o Sistema Nacional de Seguros Privado em substituição ao Departamento Nacional de Seguros Privados e Capitalização que havia sido criado em 1934. • É composto por: • Ministro da Fazenda (Presidente) • Representante do Ministério da Justiça • Representante do Ministério da Previdência Social • Superintendente da Superintendência de Seguros Privados • Representante do Banco Central do Brasil • Representante da Comissão de Valores Mobiliários

Regular a constituição, organização, funcionamento e fiscalização dos que exercem atividades subordinadas ao SNSP, Fixar as características gerais dos contratos de seguro, previdência privada aberta, capitalização e resseguro, Estabelecer as diretrizes gerais das operações de resseguro, Prescrever os critérios de constituição das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, com fixação dos limites legais e técnicos das respectivas operações e disciplinar a corretagem de seguros e a profissão de corretor. Conselho Nacional de Seguros Privados

Criada em 1996 no Decreto-Lei nº 73/66 que também institui o Sistema Nacional de Seguros Privados e que fazem parte o CNSP e o IRB. É uma autarquia vinculada ao Ministério da Fazenda administrada por um Conselho Diretor, composto pelo Superintendente e por quatro Diretores. Também integram o Colegiado, sem direito a voto, o Secretário-Geral e Procurador-Geral. A SUSEP atua na regulação, supervisão, fiscalização e incentivo das atividades de seguros, previdência complementar aberta e capitalização, de forma ágil, eficiente, ética e transparente, protegendo os direitos dos consumidores e os interesses da sociedade em geral. Superintendência de Seguros Privados

Superintendência de Seguros Privados • As atribuições da SUSEP são: • Fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP; • Atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro; • Zelar pela defesa dos interesses dos consumidores dos mercados supervisionados; • Promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados, com vistas à maior eficiência do Sistema Nacional de Seguros Privados e do Sistema Nacional de Capitalização;

Superintendência de Seguros Privados • Promover a estabilidade dos mercados sob sua jurisdição, assegurando sua expansão e o funcionamento das entidades que neles operem; • Zelar pela liquidez e solvência das sociedades que integram o mercado; • Disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas; • Cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades que por este forem delegadas; • Prover os serviços de Secretaria Executiva do CNSP.

Como o nome sugere, resseguro é o seguro do seguro. Quando uma companhia assume um contrato de seguro superior à sua capacidade financeira, ela necessita repassar esse risco, ou parte dele, a uma resseguradora. O Instituto de Resseguros do Brasil foi criado em 1939 pelo então presidente Getúlio Vargas com objetivo bem delineado: fortalecer o desenvolvimento do mercado segurador nacional. A medida pretendia ainda aumentar a capacidade seguradora das sociedades nacionais, retendo maior volume de negócios em nossa economia, ao mesmo tempo em que captaria mais poupança interna. Instituto de Resseguros do Brasil

Órgão colegiado que integra a estrutura do Ministério da Previdência Social e cuja competência é regular, normatizar e coordenar as atividades das Entidades Fechadas de Previdência Complementar (fundos de pensão). Também cabe ao CGPC julgar, em última instância, os recursos interpostos contra as decisões da Secretaria de Previdência Complementar Conselho de Gestão da Previdência Complementar

Órgão executivo do Ministério da Previdência e Assistência Social, responsável pelo controle e fiscalização dos planos e benefícios e das atividades das entidades de previdência privada. Secretaria da Previdência Complementar

Banco do Brasil O Banco do Brasil é o mais antigo banco comercial do Brasil, foi criado em 12 de outubro de 1808 pelo príncipe regente D. João, e é uma sociedade de economia mista de capitais públicos e privados. É uma companhia aberta que possui ações cotadas na Bolsa de Valores de São Paulo. Hoje tem como missão oferecer serviços de intermediação financeira; atender às expectativas de clientes e acionistas; fortalecer o compromisso entre os funcionários e a Empresa, contribuindo desta forma para o desenvolvimento do País.

Banco do Brasil • No incentivo as atividades produtivas, o Banco do Brasil prioriza três setores: agropecuária; modernização industrial e comércio exterior. • O crédito rural é reconhecido como ponto forte do banco e seus principais objetivos são de aumentar a produção; melhorar o nível de vida dos agricultores e reduzir o êxodo rural e suas conseqüências.

Banco do Brasil Ainda inclui em suas atividades:- Prestação de serviços de compensação de cheques e outros papéis; - Recebimento de pagamentos em nome do BACEN; - Realização de operações cambiais por conta própria e por conta o BACEN; - Executar a política de comércio exterior, adquirindo e financiando estoques de produtos exportáveis.

Criado no ano de 1952 como autarquia federal, hoje é uma empresa pública vinculada ao Ministério de Planejamento com personalidade jurídica de direito privado e patrimônio próprio. O BNDES é um órgão vinculado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior e tem como objetivo apoiar empreendimentos que contribuam para o desenvolvimento do país. BNDES

BNDES Suas linhas de apoio contemplam financiamentos de longo prazo e custos competitivos, para o desenvolvimento de projetos de investimentos e para a comercialização de máquinas e equipamentos novos, fabricados no país, bem como para o incremento das exportações brasileiras. • Contribui, também, para o fortalecimento da estrutura de capital das empresas privadas e desenvolvimento do mercado de capitais; necessários ao fortalecimento da empresa privada nacional.

Caixa Econômica Federal Criada em 12 de janeiro de 1861, por Dom Pedro II, com o propósito de incentivar a poupança e de conceder empréstimos sob penhor, é a instituição financeira responsável pela operacionalização das políticas do Governo Federal para habitação popular e saneamento básico. A caixa é uma empresa 100% pública e não possui ações em bolsas.

Uma característica distintiva da Caixa é que ela prioriza a concessão de empréstimos e financiamentos a programas e projetos nas áreas de assistência social, saúde, educação, trabalho, transportes urbanos e esporte. Pode operar com crédito direto ao consumidor, financiando bens de consumo duráveis, emprestar sob garantia de penhor industrial e caução de títulos, bem como tem o monopólio do empréstimo sob penhor de bens pessoais e sob consignação e tem o monopólio da venda de bilhetes de loteria federal. Caixa Econômica Federal

Caixa Econômica Federal Além de centralizar o recolhimento e posterior aplicação de todos os recursos oriundos do Fundo de Garantia do Tempo de Serviço (FGTS), integra o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Sistema Financeiro da Habitação (SFH).

Instituições Financeiras Bancos Os bancos, principalmente os comerciais, representam a base do sistema monetário brasileiro. Eles estão sob a supervisão, regulamentação e fiscalização do Banco Central do Brasil e são classificados de acordo com a atividade que exercem:

Os bancos comerciais são instituições financeiras privadas ou públicas que têm como objetivo principal proporcionar suprimento de recursos necessários para financiar, a curto e a médio prazos, o comércio, a indústria, as empresas prestadoras de serviços, as pessoas físicas e terceiros em geral. Bancos Comerciais

Bancos Comerciais Têm como atividade típica o recebimento de depósitos à vista em contas de movimento. Efetuam empréstimos, a curto e médio prazo, ao comércio, à indústria, às empresas prestadoras de serviços e às pessoas físicas. Prestam serviços de cobrança bancária mediante o pagamento de comissões e taxas e transferências de fundos de uma para outra praça. São constituídas como sociedade anônima e consta na denominação social o termo "banco".

Bancos de Desenvolvimento Têm como atividade básica o apoio financeiro às iniciativas econômicas regionais, por meio empréstimos e financiamentos, a médio e longo prazo. Também podem conceder garantias, subscrever ações e debêntures, praticar operações de arrendamento mercantil, captar recursos com a colocação de depósitos a prazo e cédulas hipotecárias. São instituições regionais, estaduais ou federais - como, por exemplo, o BNDES - sob a forma de sociedade anônima e têm em sua denominação a expressão "banco de desenvolvimento.

Os bancos de investimento são instituições financeiras privadas especializadas em operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro e de administração de recursos de terceiros. Devem ser constituídos sob a forma de sociedade anônima e adotar, obrigatoriamente, em sua denominação social, a expressão "Banco de Investimento". Bancos de Investimentos

São bancos que podem operar simultaneamente com autorização do Banco Central, carteiras de banco comercial, de investimento, de crédito imobiliário, de crédito, financiamento e investimento, de arrendamento mercantil (leasing) e de desenvolvimento, constituindo-se em uma só Instituição Financeira de Carteira Múltiplas, com personalidade jurídica própria e, que pode selecionar com o quê deseja operar, dentre as modalidades referidas. Bancos Múltiplos

Atuando tanto no setor rural quanto no urbano, as cooperativas de crédito podem se originar da associação de funcionários de uma mesma empresa ou grupo de empresas, de profissionais de determinado segmento, de empresários ou mesmo adotar a livre admissão de associados em uma área determinada de atuação, sob certas condições. Os eventuais lucros auferidos com suas operações - prestação de serviços e oferecimento de crédito aos cooperados - são repartidos entre os associados. As cooperativas de crédito devem adotar, obrigatoriamente, em sua denominação social, a expressão "Cooperativa", vedada a utilização da palavra "Banco". Cooperativas de Crédito

Referência Bibliográfica FERREIRA, Ricardo J.; Sistema Financeiro Nacional http://www.editoraferreira.com.br/publique/media/01SFN.pdf (Consultado em 03/02/2011) LAGIOIA, Umbelina Cravo Teixeira; Fundamentos do Mercado de Capitais; Atlas PORTAL DO INVESTIDOR; http://www.portaldoinvestidor.gov.br (Consultado em 03/02/2011)