Download

1 / 36

370 likes | 646 Views

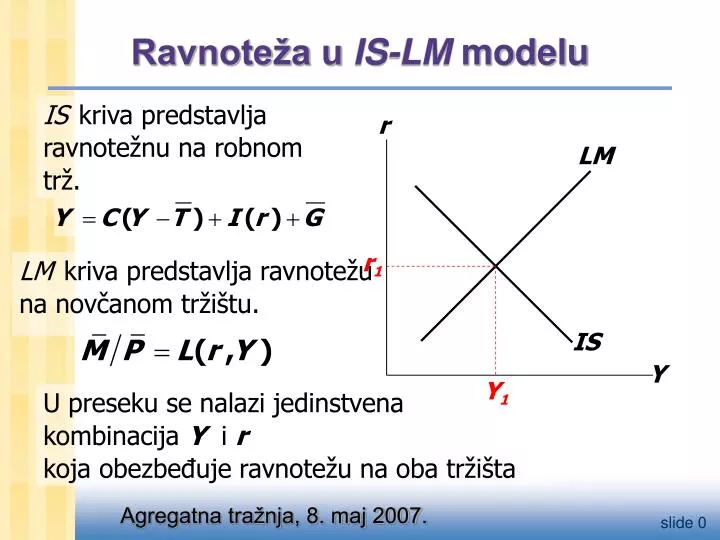

LM. r. IS. Y. Ravnoteža u IS-LM modelu. IS kriva predstavlja ravnotežnu na robnom trž. r 1. LM kriva predstavlja ravnotežu na novčanom tržištu. Y 1. U preseku se nalazi jedinstvena kombinacija Y i r koja obezbeđuje ravnotežu na oba tržišta. IS-LM i agregatna tražnja.

E N D

LM r IS Y Ravnoteža u IS-LM modelu ISkriva predstavlja ravnotežnu na robnom trž. r1 LMkriva predstavlja ravnotežu na novčanom tržištu. Y1 U preseku se nalazi jedinstvena kombinacija Yi rkoja obezbeđuje ravnotežu na oba tržišta

IS-LMi agregatna tražnja • Do sada smo koristili IS-LMmodel za analizu kratkog roka, kada su cene fiksne • Međutim, promenaPpomera LMkrivu te stoga utiče i na dohodak -Y. • Kriva agregatne tražnje opisuje relaciju P i Y

r P LM(P2) LM(P1) r2 r1 IS Y Y P2 P1 Izvođenje ADkrive Intuitivno objašnjenje nagibaADkrive: P (M/P) LMide ulevo r I Y Y1 Y2 AD Y2 Y1

P r LM(M1/P1) LM(M2/P1) r1 r2 IS Y Y Y2 Y1 P1 AD2 AD1 Y1 Y2 Monetarna politika i ADkriva CB može da poveća agregatnu tražnju: M LMideudesno r I Yta svaku vrednost P

r P LM r2 r1 IS2 IS1 Y Y Y2 Y1 P1 AD2 AD1 Y1 Y2 Fiskalna politikai ADkriva Ekspanzivna fiskalna politika(G i/or T ) povećava agreg. tražnju: T C IS ide udesno Yza svaku vrednost P

IS1 IS2 LM r 2 2’ LM’ 1 Y1 Y2 Y2’ Efikasnost ek.politike fiskalna politika je sve efikasnija (Y sve više raste) što je: LM ravnija Pošto rast Gpovećava Y, rast tražnje za novcem ne podiže rpreterano: te se investicije ne istiskuju preterano!.

2’ Y2’ Efikasnost ek. politike Monetarna politika biće sve efikasnija (Yće sve brže rasti) što je: IS ravnija RastMsmanjujekamatnu stopu (r), Investicije rastu više kao reakcija na pad r, te output više raste r IS LM1 LM2 1 2 IS’ Y1 Y2

IS-LMi AD-AS na kratak i na dugi rok Od kratkog ka dugom roku vodi nas postepeno cenovno prilagođavanje. Ako kratak rok Onda će vremenom nivo cena padati Ostati isti

LRAS r P LM(P1) IS1 IS2 Y Y LRAS SRAS1 P1 AD1 AD2 SR i LR efektinekog ISšoka NegativniISšok pomeraISiADulevo, te Ypada.

LRAS r P LM(P1) IS2 Y Y SRAS1 P1 AD2 SR i LR efektinekog ISšoka U novoj kratkoročnoj ravnoteži, IS1 LRAS AD1

LRAS r P LM(P1) IS2 Y Y SRAS1 P1 AD2 SR i LR efekti šoka IS U novoj kratkoročnoj ravnoteži, , IS1 Vremenom, Ppostepeno pada, što izaziva da • SRASide dole • M/Praste, te seLMspušta naniže LRAS AD1

LRAS r P LM(P2) IS2 Y Y SRAS2 P2 AD2 SR i LR efekti ISšoka LM(P1) IS1 Vremenom, Ppostepeno pada, što izaziva da • SRASide dole • M/Praste, te seLMspušta naniže LRAS SRAS1 P1 AD1

LRAS P r LM(P2) IS2 Y Y SRAS2 P2 AD2 SR i LR efekti ISšoka LM(P1) Proces se nastavlja sve dok privreda ne dostigne dugoročnu ravnotežu IS1 LRAS SRAS1 P1 AD1

LRAS r P IS Y Y LRAS SRAS1 P1 AD1 Vežba Analiza SR & LR efekataM • Nacrtati IS-LMiAD-AS dijagrame kao ove ovde, • Pokazati kratkororčni efekat mere CB kojom se povećava M. Obeležite tačke i pokažite strelicama kretanje krive. • Pokažite tranziciju od kratkog na dugi rok. • Kakva je relacija SR i LR vrednosti? LM(M1/P1)

LRAS r P IS Y Y LRAS SRAS1 P1 AD1 AD2 Analiza-SR Kratak rok: Rast M povećava ponudu realnog novca i pomera LM krivu udesno. Što pomera AD krivu udesno. Ravnoteža ide iz tačke 0 u tačku 1. Output raste do Y1. Obratite pažnju da kamatna Stopa pada sa r0na r1. LM(M1/P1) r0 0 LM(M2/P1) r1 1 Y1 0 1 Y1

LRAS r P IS Y Y LRAS SRAS1 SRAS2 P2 P1 AD1 AD2 Analiza- LR Cene rastu proporcionalno M, sa P1na P2, Tako se realna ponuda novca vraća na prvobitni nivo: M2/P2 = M1/P1. Te se LM krivavraća u prvobitni položaj. Ravnoteža se pomera iz tačke 1 u tačku 2. Output i kamata se takođe vraćaju u tačku 0. LM(M2/P2) r0 0,2 LM(M2/P1) r1 1 Y1 2 0 1 Y1

Nezaposlenost(desna skala) Realni GNP(leva skala) Velika depresija

Great Depression: Observations • Realni tokovi: • Output: pad • Consumption: pad • Investment: pad veliki • Gov. purchases: fall (sa docnjom)

Great Depression: Observations • Nominalna strana: • Nominalna kamatna stopa: pad • Novčana ponuda (nominalna): pad • Nivo cena: pad (deflacija)

Šok IS krive? • Egzogeni pad tražnje za dobrima i uslugama - -- ISkriva otišla ulevo • dokaz: pad outputa i kamatne stope, kao pri pomeranjuISkrive ulevo

Razlozi za pomeranje IS krive • Slom berze egzogeni C • Oct-Dec 1929: S&P 500 pao 17% • Oct 1929-Dec 1933: S&P 500 pao 71% • Pad investicija • “korekcija”nakon prevelike gradnje 1920-ih • Krah banaka smanjio ponudu novca • Restriktivna fiskalna politika • Poreski prihodi su padali te su političari povećavali poreze i smanjivali G

Šok LM krive • Ogromni pad novčane ponude • dokaz: M1 pao 25% 1929-33. Ali : • Pje još više pala, teje M/Pčak malo porastao 1929-31. • Nominalne kamatne sotpe su pale, što se ne bi desilo da je LMotišla ulevo.

A revision to the Money Hypothesis • Velika deflacija: Pje pala preko 25% 1929-33. • Nagli pad očekivane inflacije zači da je za bilo koju nominalnu kamatnu stopu (i) ex anter = i – e • To je moglo da obeshrabri investitore i izazove depresiju • Pošto je verovatno izazvana padom M, aktivna monetarna politika je mogla biti od pomoći.

Zašto se ne može ponoviti • Političari i njihovi savetnici više znaju nego tada: • CB ne bi pustila da Mtoliko padne. • Fiskalna politika više ne diže poreze u recesiji niti smanjuje G. • Osiguranje bankarskih depozita štiti od kraha banaka. • Automatski stabilizatori

Rezime 1. IS-LMmodel • egzogene: M, G, T,P egzogeno na kratrak rok, Yegzogeno na dugi rok • endogene: r,Y endogeno na kratak rok, Pna dugi rok

Rezime 2. AD kriva • Pokazuje relaciju izmeđuPiravnotežne vrednosti Y iz IS-LMmodela • Negativni nagib jer • P (M/P ) r I Y • Ekspanzivna fiskalna politika pomera ISudesno, podiže dohodak i pomeraADudesno • Ekspanzivna monetarna politika pomeraLMkrivu udesno, povećava dohodak i ADide udesno

Algebra AD krive Ako imamo sistem:

Algebra AD krive Use the goods market equilibrium condition Y = C + I + G Solve for Y: A line relating Y to r with slope –d/(1-b) Can see multipliers here: rise in Y taking r as given. But r is an endogenous variable i it will change…

Algebra AD krive Use the money market to find a vrednost for r: As done for the LM curve previously, suppose the money market is characterized by: Equilibrium in money market requires: Line with slope = e/f

Algebra AD krive Now combine the two, substituting in for r: Solve for Y. For convenience, define a term:

Algebra AD krive P This implies a negative relationship between output (Y) i price level (P): an Aggregate Demand curve. AD Y This math can help reveal under what conditions monetary i fiscal policies will be most effective…

IS1 IS2 LM r 2 2’ LM’ 1 Y1 Y2 Y2’ Efikasnost ek. politike fiskalna politikais effective (Y will rise much) when: LM flatter (f large or e small, so z near 1) As the rise in G raises Y, the increase in money Demand does not raise r much: -small e:Md not responsive to Y -large f: Md is responsive to r so investment is not crowded out as much.

2’ Y2’ Efikasnost ek. politike Monetarna politika is effective (Y will rise much) when: IS flatter (d large: Investment is responsive to r) As a rise in M lowers the interest rate (r), investment rises more in response to the fall in r, so output rises more. r IS LM1 LM2 1 2 IS’ Y1 Y2