Download

1 / 22

260 likes | 1.61k Views

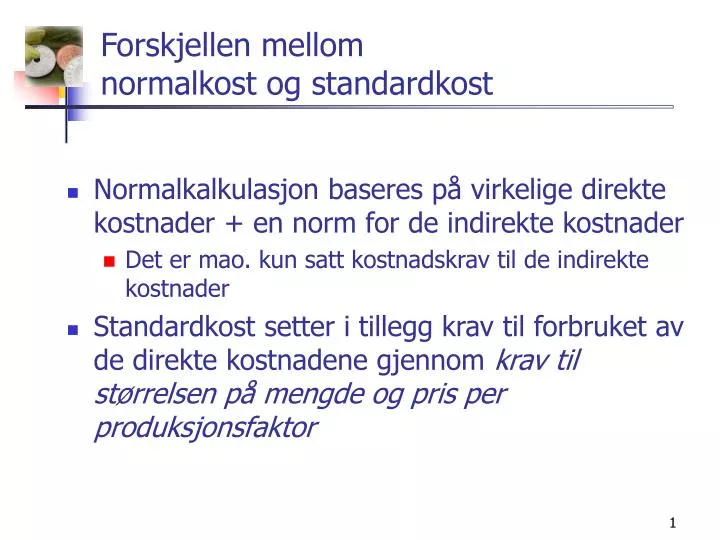

Forskjellen mellom normalkost og standardkost. Normalkalkulasjon baseres på virkelige direkte kostnader + en norm for de indirekte kostnader Det er mao. kun satt kostnadskrav til de indirekte kostnader

E N D

Forskjellen mellom normalkost og standardkost • Normalkalkulasjon baseres på virkelige direkte kostnader + en norm for de indirekte kostnader • Det er mao. kun satt kostnadskrav til de indirekte kostnader • Standardkost setter i tillegg krav til forbruket av de direkte kostnadene gjennom krav til størrelsen på mengde og pris per produksjonsfaktor

En kostnadsstandard • Et målsatt krav til verdi som utførelsesverdien kan kontrolleres mot • En kostnadsstandard består av et målsatt krav til verdi av to komponenter: • Mengde av produksjonsfaktor * pris per mengdeenhet

Formålet med bruk av kostnadsstandarder • Budsjettering • Kostnadskontroll • Avviksanalyse • "Management by exception" • Prisfastsettelse • Beholdningsvurdering • Forenkling av driftsregnskapet

Fastsettelse av kostnadsstandarder • En kostnadsstandard er den budsjetterte kostnad for hver produktenhet • Perfeksjonsstandard • Blir fastsatt på basis av ideelle driftsbetingelser • Oppnåelig standard • Blir fastsatt på basis av normale krav til produktivitet

De ulike typer kostnadsstandarder • Standard lønnssats • Standard tid • Standard pris • Standard mengde • Standard for indirekte kostnader

Budsjettering av standard lønnssats • Informasjonen om fremtidige lønnsforhold kommer vanligvis fra ledelsen gjennom budsjettbrevet • Den gjennomsnittlige timelønnen i avdeling A var kr 120,00 i forrige periode, og vi har fått beskjed om å regne inn en gjennomsnittlig lønnsøkning på 3 %. Arbeidsgiveravgiften er 14,1%. Bevegelige helligdager utgjør 4,5 % av timelønnen, mens korttids sykefravær, korte velferds-permisjoner, yrkesskadetrygd, generelle forsikringsordninger og andre personal kostnader skal økes fra 14 % til 15 % på brutto lønnskostnad for bedriften. • Hva blir ny standard lønnssats per time?

Budsjettering av standard tid per produktenhet • Den vanskeligste standard å budsjettere • Nødvendig å gjennomgå og tidsregistrere hver enkel arbeidsoperasjon og bevegelse som er nødvendig for å bearbeide produktet • Den budsjetterte standard tid kan bli som følger for bearbeidingen av en enhet av produkt X: • Basistid i timer per enhet 0,8 t Kaffepauser, personlig tid 0,1 Rengjøring av maskin/arbeidsplass 0,3 Stopptid maskin 0,2 Stilltid 0,1 Standard tid i timer 1,5 t

Standard lønnskost • Standard lønnskost for en produktenhet X= • Standard tid * standard lønnssats

Budsjettering av standard pris for råmaterialer • Basis er varens inntakskost • Inntakskosten kan ha følgende oppbygning basert på normal skipningsmengde på for eksempel 10 tonn • Avtalt varepris per kg FOB leverandør kr 40,00 Frakt, toll og spedisjonskostnader " 2,00 Materialhåndtering ved mottak " 0,50 - rabatter " (1,00) Varens inntakskost pr. kg/standard pris kr 41,50

Budsjettering av standard mengde • Følgende kan illustrere hvordan standard mengde av direkte materialer for produkt X kan bygges opp: Kvantum per enhet iht. materialspesifikasjoner 3,1kg Forventet svinn 0,2 Forventet sekundaproduksjon; andel beregnet prisreduksjon i kg 0,1 Andel forventet kassasjon 0,1 Standard mengde per enhet 3,5 kg

Standard materialkost • Standard materialkost = • Standard mengde * standard pris

Indirekte tilvirkningskostnader • Standarder for de indirekte variable og faste kostnadene fastsettes på grunnlag av de budsjetterte indirekte kostnader ved hjelp av standardsatser • Prinsippet for beregning av standardsatser er tilsvarende som for normalsatser

Eksempel • Dersom standard tid best beskriver forbruket av de avdelingens indirekte kostnadene i forhold til kostnadsbæreren, blir • Standard indirekte tilvirkningskostnad = Standard tid * Standardsats for de indirekte kostnader per tidsenhet • Avdelingsvis standardsats = Budsjetterte normale indirekte tilvirkningskostnader Budsjettert normalt fordelingsgrunnlag/aktivitetsnivå • Fordelingsgrunnlaget er normalt arbeidstimer og maskintimer = kostnadsdriveren

Standarder benyttes i både i selvkost og bidragskalkulasjon • Selvkostregnskapet: • I tillegg til direkte standarder, standardsatser for de indirekte kostnader, både variable og faste • Bidragsregnskapet: • I tillegg til direkte standarder, standardsatser for de indirekte variable kostnader • For å øke informasjonsverdien i avviksanalysen utarbeides det standardsatser for de variable og faste indirekte kostnadene hver for seg

Standardkalkylen for de variable kostnadene • Dersom det ble tilvirket 500 enheter av Produkt X i siste periode, hva ble standard mengde og tid for tilvirkningen? • Og de variable standardkostnadene?

Standardkost • Driftsregnskapet ført etter standardkost viser hva kostnadene skulle ha vært når periodens virkelige produksjonsvolum er beregnet på basis av standard mengde/tid og standard pris/sats Standard Virkelig Avvik Direkte materialer kr 76 625 kr 74 500 kr 2 125 Direkte lønn kr 117 000 kr 119 000 kr - 2 000 Indirekte variable kostnader kr 15 000 kr 14 500 kr 500

Avviksanalyse materialavvik Prisavvik: Rapport fra innkjøpsavdelingen (1) (2) (3) (4) (5) Råmaterial- Kvantum Standard Virkelig Forskjell Totalt Kommentarer type innkjøpt pris pris i pris prisavvik Råvare X 1 000 kg kr 15,00 kr 15,50 kr 0,50 - 500 Kostbar frakt Råvare X 1 600 kg kr 15,00 kr 16,00 kr 1,00 - 1 600 Prisen er på vei opp • Årsaker til prisavvik • Størrelse på innkjøpskvantum • Transportmetode • Rabatter (kvantum, betaling, o.l) • Rush ordrer • Råvarens kvalitet • Prisendringer

Rapport fra produksjonsavdelingen Årsaker til mengdeavvik: Maskinproblemer Dårlig kvalitet på råmaterialer Ansatte under opplæring Utilstrekkelig operativ ledelse Mengdeavvik (1) (2) (3) (4) (5) Råmaterial- Standard Standard Virkelig Forskjell Totalt mengde- Kommentarer type pris mengde mengde i mengde avvik i kr Råvare X kr 15,00 2 520 kg 2 600 kg 80 kg kr - 1 200 Innkjørings- problemer

Lønnssatsavvik Rapport fra produksjonsavdelingen (1) (2) (3) (4) (5) Lønns- Virkelig Standard Virkelig Forskjell Totalt lønns- Kommentarer kategori tid lønnssats lønnssats i lønnsats avvik i kr Lokale forhand- Fagarbeider X 2 500 t kr 30,00 kr 30,50 kr 0,50 kr - 1 250 linger ga kr 0,50 i tillegg fra 01.01.20x6 • Årsaker til lønnssatsavvik: • Uventede økninger i tariffert lønn (sentrale og/eller lokale forhandlinger • Personlige tillegg • Innføring av lokale ubekvemstillegg • Overtid • Bruk av høyere betalte ansatte i arbeide normalt utført av lavere betalte (faglærte - ufaglærte) • Vanligvis små lønnssatsavvik

Tidsavvik Rapport fra produksjonsavdelingen Avdeling 1 (1) (2) (3) (4) (5) Lønnskategori Standard Standard Virkelig Forskjell Totalt tids- Kommentarer lønnssats tid tid i tid avvik i kr Fagarbeidere 1 kr 30,00 2 500 t 2 500 t 100 t kr + 3 000 Stor serie, lite omstillingstid • Årsaker til tidsavvik: • Mange nye ansatte under opplæring • Dårlige råmaterialer (behov for ekstra foredling) • Maskinhavarier • Nedslitt utstyr • Korte serier/mye omstilling • Utilstrekkelig/dårlig operativ ledelse • Dårlig moral hos de ansatte • Høyt korttidsfravær

Variable kostnader • Direkte materialer • Kalkylene påvirkes av • riktig kvalitet • produksjonsforbedringer • antall tilgjengelige leverandører • relasjoner leverandør - bedrift • betalingsbetingelser • bedriftens risikoprofil • sammenhengen pris-og ordrestørrelse • transportmetoder - transportmengder per ordre • emballering

Innkjøpsbudsjettet Budsjettert produksjon (produksjonsplanen) - IB råvarer + UB råvarer = Budsjettert innkjøp