Download

1 / 40

400 likes | 507 Views

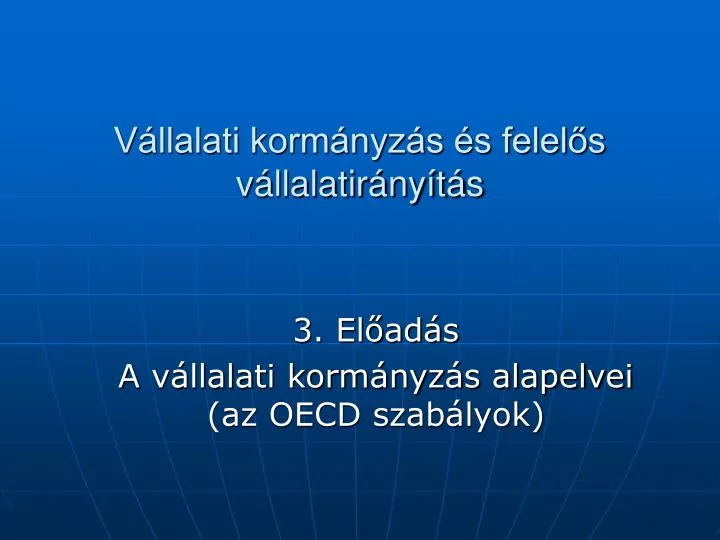

Vállalati kormányzás és felelős vállalatirányítás. 3. Előadás A vállalati kormányzás alapelvei (az OECD szabályok). Közgyűlés. Független könyvvizsgáló. Felügyelő Bizottság. Az irányítás szintje. Igazgatóság. Elnök. A vezetés szintje. Vezérigazgató. Ügyvezetés. Munkavállalók.

E N D

Vállalati kormányzás és felelős vállalatirányítás 3. Előadás A vállalati kormányzás alapelvei (az OECD szabályok)

Közgyűlés Független könyvvizsgáló Felügyelő Bizottság Az irányítás szintje Igazgatóság Elnök A vezetés szintje Vezérigazgató Ügyvezetés Munkavállalók

A vállalat (cég) négy alapvető jellegzetessége • Korlátolt felelősség a befektető számára (csak befektetett tőkéjének mértékéig) • Szabad átruházhatóság, és eladhatóság a befektetői érdek alapján • Jogi személyiségű szerveződés (a vállalat addig él, amíg tőkéje tart, saját érdekekkel rendelkezik) • Központosított menedzsment (azt, hogy mit tesz konkrétan a vállalat a vezetés határozza meg), • Amíg betartják a törvényt, és a saját maguk által meghatározott működési szabályt az állam nem avatkozhat be. A tulajdonosok azonban beperelhetik saját vállalatukat, mint két tulajdonos pereskedhetnek

További fontos jellegzetességek • Sokféle érdekcsoport – tulajdonosok, menedzsment, dolgozók, beszállítók, vásárlók és állami intézmény - egysége, amelyeket a formális és az informális szerződések rendszere tart egyben, • A gazdasági kapcsolatok szervezésének, a koordinációnak különböző módjai (bürokratikus terv, piaci, hatalmi) vannak. Ezek mindegyike költségekkel jár, és eltérő hatékonyságú. • Azt, hogy hol húzom meg a határait, hogy mit érdemes vállalatként kezelni, és mit önálló, külön szerződésként a költségtényezők határozzák meg. Ennek megfelelően formálódik a szervezet.

A vállalat, mint tulajdonosi és hatalmi viszonyok rendszere A tulajdonosi viszonyt törvények és a vállalati belső szabályok szabályozzák. A hatalmi viszonyok szabályozásában részben törvényekre, részben a társadalom egyéb jogi, szociológiai, és kulturális viszonyaira alapozódik. Akár a tulajdoni, akár a hatalmi viszony lehetővé teszi a vállalatot körülvevő érdekcsoportoknak és személyeknek, hogy befolyásolják a vállalat viselkedést

Az igazgatóság öt elsődleges feladata 1. Kiválasztani, rendszeresen értékelni, és ha szükséges lecserélni a CEO-t. Kialakítani az ügyvezetés érdekeltségi rendszerét, utódlás-tervezés. 2. Áttekinteni, és ahol kell jóváhagyni a cég pénzügyi céljait, stratégiáját, és a meghatározó vállalati terveket. 3. Tanácsokkal ellátni az ügyvezetést. 4. Kiválasztani az Igazgatóságba új tagokat, javaslatot tenni a részvényeseknek, és minősíteni az Igazgatóság teljesítményét. 5. Áttekinteni a vállalat jogi helyzetét, biztosítani megfelelését a társadalmi és jogi elvárásoknak

Milyen információkra van szüksége egy igazgatósági tagnak? • Pénzügyi információk (cash-flow, mérleg, profit, és mindez összehasonlítható adatokkal) • A piaci részarány alakulása, és a piac alakulására vonatkozó információk, • Az ügyvezetés rendszeres üléseinek jegyzőkönyvei • A cégről szóló híradások, illetve a céget érintő hírek, • A cégről, illetve versenytársainak pénzügyi elemzései, illetve fogyasztói véleményekről szóló felmérések • A munkavállalói kérdőívek, és vélemények

Az Igazgatóság fontosabb bizottságai • Végrehajtó (executive) bizottság: belső igazgatókból álló, az operatív vezetést végző testület • Számvizsgáló (audit) bizottság: a pénzügyi teljesítményt ellenőrző testület, jórészt külső tagokból áll, • Pénzügyi és költségvetési (finance and budgeting) bizottság: a társaság pénzügyi folyamatainak nyomon követése • Jelölő (nomination) bizottság: igazgatósági tagok teljesítményének értékelése, személyi döntések előkészítése (külső tagokból áll) • Javadalmazási (compensation/renumeration) bizottság: a vezető testületek javadalmazásának és érdekeltségi rendszerének kialakítása (döntőben külső tagokból áll)

A Felügyelő Bizottság kötelezettségei Az FB feladatai kizárólag felügyeleti jellegűek. Nem vétózhatja meg az Igazgatóság vagy az Ügyvezetés intézkedéseit. Feladatai: • Ellenőrzi az Ügyvezetést és az Igazgatóságot • Jelentéseket és felvilágosításokat kérhet • Megvizsgálja a fontosabb jelentéseket • Megvizsgálja a mérleget és a vagyonkimutatást • Irányítja a vállalaton belüli belső ellenőrzést. Ha az FB a tulajdonosok érdekeit sértő problémát tapasztal, összehívhatja a Közgyűlést

A Független Könyvvizsgáló feladatai Az FB (és a belső ellenőrzés) a tulajdonosok érdekében és szemszögéből vizsgál. Célszerű azonban biztosítani a vállalattól független külső elemzést. Ez a független könyvvizsgáló. Feladatai: • A vállalkozásról (a tulajdonosoknak, és a befektetőknek) közölt adatok hitelesítése, • A vállalkozás hosszú távú működőképességének megítélése, • A számviteli, és a társasági szerződés szabályai betartásának ellenőrzése. A könyvvizsgálónak záradékkal kell ellátnia az éves beszámolót. A záradék lehet: hitelesítő, korlátozó, függő, vagy elutasító.

A vállalati kormányzás megítélését lehetővé tevő kérdések 1. Az Igazgatóság túlzottan a domináns CEO-ra hagyatkozik-e, egyesítve van-e az Igazgatói és a CEO poszt? 2. A fontos kérdéseket gyorsan, kellő körültekintés nélkül terjesztik-e elő, mutatkozik-e ellenállás a régi döntések felülvizsgálatával szemben? 3. Az ügyvezetés elfogadja-e, hogy beszámolási kötelezettséggel tartozik a részvényeseknek/közgyűlésnek? 4. Az Igazgatóság csapatként dolgozik-e, vagy inkább egyes szakterületek képviselőinek tekintik magukat? 5. Az Igazgatóság minden tagja lehetőséget kap-e, hogy kérdéseket tegyen fel az ügyvezetésnek, és vitatkozzon velük? 6. A testület jelentései átfogóak, érthetőek, és döntéshozatalra alkalmasak-e? 7. Az Igazgatóság rendszeresen felülvizsgálja-e a cég stratégiáját? 9. A nem-ügyvezető igazgatók eléggé befolyásosak-e, és van-e hatásuk a döntéshozatalban? 10. Milyen az igazgatósági ülések előkészítettsége, írásos anyagok, elemzések?

Mit tenne Ön, ha… Képzeljük el, hogy Ön egy nagy bank Igazgatóság tagja, és éppen közgyűlésre készülnek. A meghívók már két hete kimentek, a részvényesek és a meghívottak gyülekeznek az előkelő Kongresszusi teremben. A közgyűlés – amelynek fő témája a pénzügyi jelentés jóváhagyása, és az Igazgatóság újraválasztása - fél óra múlva kezdődik. Ön most érkezett, és arról tájékoztatják, az Elnök-Vezérigazgató váratlanul összehívta az Igazgatósági tagokat egy, ahogy fogalmazott „röpgyűlésre”, amelyen az Igazgatósági tagoktól azt kéri hagyják jóvá az új pénzügyi jelentést, amelyet több ponton megváltoztattak, és kiigazítottak. A számok nehezen áttekinthető formában de eltérést mutatnak attól, amit 3 hete megtárgyaltak . Mit tenne Ön?

A vállalat feletti formális ellenőrzési jog tartalma • Jog a vállalati folyamatok részletekbe menő ellenőrzésére, • Jog a vállalat – adózás utáni – jövedelmének kivonására és elsajátítására, • Jog, hogy ezt a két jogot, bárkire átruházza A valóságban egy tulajdonos nem mindig él ezekkel a jogokkal, és így azokat - vagy tudatosan átruházva, vagy öntudatlanul átengedve - a menedzsment gyakorolja. Ez utóbbi esetekben beszélünk arról, hogy a tulajdon-jog és az ellenőrzés szétválik

A tulajdonosok és a vezetés közötti érdekellentét • A tulajdonosoknak a befektetett tőkéjük minél magasabb megtérülése a fontos, • A vezetést jövedelmének maximalizálásában, és előmenetelének a gyorsításában érdekelt, • A tulajdonosok viszonylag nehezen tudják ellenőrizni, és kényszeríteni a vezetést, hogy mindent tegyen meg a vállalati hatékonyság növelése érdekében • Ezért nőtt meg a szerepe egy olyan helyzet létrejöttének, amelyben a vezetés, mivel megrendülni érzi a helyzetét, mindent meg fog tenni a hatékonyság növelésére. • Általános megítélés szerint a vezetést döntően az a félelem ösztönzi, hogy ha nem dolgozik elég hatékonyan akkor a vállalatot felvásárolják, és őt elbocsátják. Ezért a vezetés – elvileg – mindent megtesz, hogy ezt elkerülje.

A tulajdon és az ellenőrzés A „vállalat feletti ellenőrzés” fogalma a tulajdonosok olyan csoportjára vonatkozik, akik tényleges hatalommal rendelkeznek a üzleti vállalkozás alapvető céljainak konkrét meghatározása felett, és akik képesek alapvető érdekeiket ténylegesen érvényesíteni. A „vállalat feletti ellenőrzés” a tényleges végrehajtói hatalomban való közvetlen részvétel helyett, fokozatosan „átment” a szervezet tényleges irányítását/vezetését végző megbízottakat kiválasztásába, és „kézben tartásába”

A hatékony irányítás belső szervezeti megoldásai • Az elnöki, és vezérigazgatói poszt szétválasztása • Világos és egyértelmű kritériumok a vezetés jutalmazására, és a javadalmazás nyilvánossá tételére, • Három éven túli foglalkoztatás csak Közgyűlési felhatalmazással, • A felső vezetők növekvő felelősségre vonhatóságának megteremtése, • A külső, és független Igazgatósági tagok szerepének, és számának növelése, • A Könyvvizsgálói Bizottság csak külső tagokból állhat, • A vezetés javadalmazására csak külső tagokból álló bizottság tesz javaslatot a Közgyűlésnek, • A Pénzügyi javadalmazást alá kell vetni az összeférhetetlenségi vizsgálatoknak, • A rendszeresen kibocsátott információkat a Könyvvizsgálóval ellenőriztetni, • Az Igazgatóság folyamatos munkájának megteremtése, és a „külső” tagok számára pénzügyi forrás munkájuk megalapozására

A vállalatirányítás alapvető feladatai • A tulajdonosi tőkeérték növelése: a részvény-érték növelése és a vagyonvesztés megakadályozása • A tulajdonosoknak való felelősség biztosítása: a felelősségre vonhatóság és átláthatóság feltételeinek a megteremtése • A társadalomnak való felelősség biztosítása: a társadalmi környezet etikai elvárásai szerinti működés biztosítása

A vállalati kormányzás lényege az OECD szerint 1. A vállalatirányítás egy vállalat menedzsmentje, igazgatósága, részvényesei és egyéb tulajdonos-társak (és egyre növekvő számú, és fontosságú egyéb érdekcsoportok közötti kapcsolatrendszert foglalja magában. 2. Olyan rendszer, amelyen keresztül a társaság céljait kitűzik, ás amely elősegíti, hogy meghatározzák azokat az eszközöket, amelyekkel ezek a célok elérhetők, és a teljesítmény ellenőrizhető. 3. A jó vállalat-irányítás olyan intézmény-rendszer, amely megfelelően ösztönözi az igazgatóságot és a menedzsmentet a vállalat és a részvényesek érdekében álló célok elérésére, és elősegíti a hatékony figyelemmel kísérést, így bátorítva a cégeket a források hatékonyabb felhasználására. 4. A vállalati kormányzás szempontjából alapvetően fontosak bizonyos környezeti tényezők: makro-gazdasági politikák, a jogi, a szabályozási, illetve intézményi rendszer.

A jó vállalatirányítási rendszer lényege Segít abban, hogy a vállalatok hatékonyan használják fel tőkéjüket, Támogatja, hogy a vállalatok figyelembe vegyék különböző vevőkörök és a működési környezetük érdekeit, Megalapozza, hogy az igazgatóság (és az ügyvezetés) elszámoltatható legyen a vállalat és a részvényesek előtt, Segíti megőrizni és javítani a külföldi és a hazai befektetők bizalmát, hogy a gyors megtérülés helyett inkább hosszú távra tervező tőke áramoljon a vállalatba, Mindezzel hozzájárul, hogy az üzleti szervezetek a társadalom egészének a javára tevékenykedjenek.

A vállalat-irányítás szabályozásának kiinduló elvei A jó vállalatirányítási rendszernek nem létezik egyetlen kizárólagos modellje. Az eltérő jogrendszerek, hagyományok, és intézményi hátterek különféle megközelítések kialakulásához vezettek, Mindegyik rendszerben közös: • A részvényesek érdekeinek nagyfokú figyelembe vételét alapozza meg, • Tisztában van azzal, hogy fontos az üzleti etika, és a társadalmi érdek tekintetbe vétele, • Nem hagyhatják figyelmen kívül, hogy a globális rendszerben alapvetően fontos a rugalmasabb irányítási rendszer, • Mindegyik rendszer az átláthatóság, a felelősségre vonhatóság, a feddhetetlenség és a jogállamiság erősítését követeli meg

Mit és miért hozott létre az OECD Tanácsa? Az OECD Vállalatirányítási Alapelvei a jó vállalatirányítási rendszer elemeire vonatkozó közös nemzetközi álláspont Az Alapelvek nem számítanak kötelező érvényűnek, és nem szándékuk az, hogy a nemzeti törvényhozás számára részletes és kötelező érvényű előírásokat adjon. Céljuk, hogy hivatkozási pontként szolgáljanak. Használják őket a politikusok akkor, amikor kialakítják, illetve újraformálják a vállalatirányítás és az azzal összefüggő jogszabályok nemzeti szintű jogi kereteit.

Mire terjednek ki az OECD vállalatirányítási alapelvei? • A részvényesek jogai, • A részvényesek méltányos kezelése, • A tulajdonostársak szerepe a vállalatirányításban, • Közzététel és átláthatóság, • Az igazgatóság kötelezettségei.

A részvényesek alapvető jogai (1) 1. A tulajdonjog bejegyzésére szolgáló rendszer biztosítása 2. A részvény engedményezése és átruházása 3. Rendszeres és időben történő hozzájutás a vállalatra vonatkozó információkhoz 4. Részvétel és szavazás a közgyűlésen 5. Az igazgatóság tagjainak a megválasztása 6. Részesedés a vállalat nyerségéből

A részvényesek alapvető jogai (2) 1. Joguk van részt venni olyan alapvető döntések meghozatalában: alapszabályzat módosítás, pótlólagos részvénykibocsátás, vállalat eladás 2. Lehetőséget kell kapniuk, hogy részt vehessenek a közgyűlésen 3. Nyilvánossá kell tenni az olyan tőkestruktúrát és megoldásokat, amelyek egyes részvényeseknek tulajdoni hányadukhoz képest aránytalan mértékű ellenőrzési jogot kapnak 4. A vállalatellenőrzési piacok átlátható működését kell biztosítani. Nem alkalmazhatók a felvásárlás elleni olyan módszerek, amelyek a menedzsmentet védenék az elszámoltathatóságtól

A részvényesek méltányos kezelés (1) A vállalatirányítás keretének biztosítania kell az összes részvényes méltányos kezelését, ide értve a kisebbségi és külföldi részvényeseket is. Minden részvényes számára biztosítani kell azt, hogy jogai megsértése esetén hatékony jogorvoslat álljon rendelkezésére.

A részvényesek méltányos kezelés (2) 1. Az ugyanabba az osztályba tartozó részvényeset egyformán kell kezelni: • Bármely osztályon belül egyforma szavazati jog kell • A szavazatokat letéti-őrzők, vagy megbízottak adják le megegyezés szerint, • A közgyűlés rendjének a részvényesek számára méltányos kezelést kell biztosítani (nem lehet túl bonyolult) 2. Tiltani kell a bennfentes kereskedelmet, és az önszerződésekkel való visszaélést 3. Az Igazgatóság tagjai és a menedzserek kötelesek közzétenni a vállalatot érintő tranzakciókban vagy ügyekben meglevő minden lényeges érdekeltségüket

Tulajdonostársak szerepe a vállalatirányításban (1) A vállalatirányítás keretének el kell ismernie a tulajdonostársak törvény által biztosított jogait, valamint ösztönöznie kell a vállalatok és a tulajdonostársak közötti aktív együttműködést az anyagi jólét, a munkahelyek és a pénzügyileg stabil vállalatok fenntarthatóságának a megteremtése érdekében.

Tulajdonostársak szerepe a vállalatirányításban (2) 1. A vállalatirányítás kereteinek biztosítani kell a tulajdonostársak törvényben védett jogainak a tiszteletben tartását, 2. Törvényi háttér esetén biztosítani kell a jogorvoslat lehetőségét, 3. A vállalatirányítás kereteinek teljesítményfokozó mechanizmusokat (pl. munkavállalói képviselet) kell engedélyeznie a tulajdonostársak bevonásához, 4. Ha részt vesznek a vállalatirányítás folyamatában akkor biztosítani kell számukra a szükséges információhoz való hozzájutást

Közzététel és átláthatóság (1) A vállalatirányítás kereteinek biztosítani kell a pontos és időben történő közzétételt a vállalatot érintő minden lényeges kérdésben, ideértve a vállalat pénzügyi helyzetét, teljesítményét, tulajdoni viszonyait és irányítását is.

Közzététel és átláthatóság (2) A közzététel – korlátozás nélkül – a következő információkra terjed ki: • A vállalat pénzügyi és működési eredménye • A vállalat célkitűzése • A jelentősebb résztulajdonok, és szavazati jogok • Az igazgatóság tagjai és a kulcsvezetők, valamint azok díjazása • Az előrelátható lényeges kockázati tényezők • A munkavállalókat és egyéb tulajdonostársakat érintő anyagi kérdések • Az irányítási struktúrák, és politikák Egy picit hasonlít ez ahhoz, ahogyan a sajtó és a nyilvánosság ellenőrző szerepe érvényesül a politikában.

Közzététel és átláthatóság (3) 1. A vállalat helyzetének megítélését lehetővé tevő információk rendelkezésre bocsátása, 2. Az információk elkészítését, auditálását és közzétételét magas színvonalú normák szerint kell elvégezni, 3. Egy független könyvvizsgálónak éves auditálást kell végeznie annak érdekében, hogy külső és objektív biztosíték álljon a rendelkezésre a pénzügyi kimutatások helytállóságát illetően, 4. Az információtovábbítás csatornáinak biztosítaniuk kell azt, hogy a felhasználók méltányos, időbeni, és költség-hatékony hozzáférést kapjanak az információkhoz

Az igazgatóság kötelezettségei (1) A vállalatirányítás keretének biztosítani kell a vállalat stratégiai iránymutatását, a menedzsment hatékony figyelemmel kísérését az igazgatóság által, valamint az igazgatóság elszámoltathatóságát a vállalat és a részvényesek felé

Az igazgatóság kötelezettségei (2) 1. Az igazgatóság tagjainak megfelelő információk birtokában, jóhiszeműen, és a megfelelő szorgalommal és gondossággal kell eljárniuk a vállalat és a részvényesek érdekében 2. Ha az igazgatóság döntései a részvényesek különböző csoportjait különbözőképpen érintik, akkor az igazgatóságnak az össze részvényest méltányosan kell kezelnie 3. Az igazgatóságban biztosítani kell a vonatkozó törvények betartását, 4. Az igazgatóságban objektív módon vagyis a menedzsmenttől függetlenül is meg kell tudnia ítélni a vállalat helyzetét, 5. Kötelezettségeik teljesítése érdekében az igazgatósági tagok számára biztosítani kell a pontos, megfelelő, és aktuális információkhoz való hozzáférést.

Az igazgatóság kötelezettségei (3) 1. Felülvizsgálni és kialakítani a vállalati stratégiát, a fő akcióterveket, kockázati politikát, 2. Kiválasztani, jutalmazni, és figyelemmel kísérni – szükség esetén – pótolni a kulcsvezetőket, 3. Felülvizsgálni a felső vezetés jutalmazását, és az igazgatóság díjazását, 4. Figyelemmel kísérni, és kezelni az összeférhetetlenségeket, ide értve a vállalat eszközeinek helytelen használatát, 5. Biztosítani a vállalat számviteli és pénzügyi beszámoltatási rendszerének feddhetetlenségét, 6. Figyelemmel kísérni az alkalmazott irányítási gyakorlatok hatékonyságát, és megtenni a szükséges változtatásokat, 7. Felügyelni a közzététel és a kommunikáció folyamatát

Mit jelent az, hogy az igazgatóság képes legyen megítélni a vállalat helyzetét? 1. Az igazgatóság függetlensége azt jelenti, hogy elegendő számú tagja nem áll a vállalat alkalmazásában, nem kapcsolódik a vállalathoz még családtagjai személyében sem, 2. Az igazgatóságnak megfelelő számú önálló ítéletalkotásra képes, nem ügyvezető státuszú igazgatósági tagja kell legyen, akik képesek a sokféle téma megítélésére. 3. Az igazgatóság tagjainak megfelelő időt kell szánniuk kötelezettségeik teljesítésére. A vállalat maga dönti el, hogy az igazgatósági tagok „túlvállalása” akadályozza-e a igazgatósági teljesítményét.

A különböző vállalatirányítási megoldások elterjedése 1994-2006 Az angolszász (amerikai és angol) gyakorlat előbbre tart, mint a kontinentális (német és francia).

Az új gyakorlat terjedését meghatározó tényezők 1. A szervezeti botrányok, vállalati csődök, és a világgazdasági válság, 2. A befektetési piac fokozódó globalizálódása, 3. A nemzetközi politika szereplőinek elvárása, hogy a tőkepiacok növekvő mértékben harmonizáljanak, 4. A befektetések jelentőségének növekedése a „világ polgárainak” jövedelmében, 5. A privatizációs folyamat előre haladása a világ sok részén.

A családi tulajdonból eredő problémák A Parmalat bukásának egyik meghatározó forrása éppen a Tanzi család koncentrált tulajdona, és az abból fakadó döntési egyenlőtlenségek voltak. A család 20%-os tulajdonára támaszkodva tagjait ültette be a fontos döntéshozó testületekbe. Így végső soron, bár egy RT volt, de alapjában véve belső csoport tartotta kézben. Ez arra vezetett, hogy a család úgy kezelte a többi befektető vagyonát, (beleértve a hitelt is) mintha az övé volna, A döntésekbe nem családtag nem, vagy nehezen tudott beleszólni. Lehetőségük volt olyan praktikák folytatására, amellyel a veszteséget elfedték, eszközeiket magasabbra értékelték, alábecsülték a eladósodást, meghamisították a banki dokumentumokat, és saját számlára irányították a vállalati pénzeket.

A 20. század második felének trendje A hatalom fokozatosan eltolódik a tulajdonostól, a menedzsment felé, és meghatározó lesz a menedzsment kontroll, Ez évtizedekig – amíg gyors a fejlődés - nem zavarja a tulajdonosokat, A 70-es évektől a dinamikus növekedés lelassul, és a tulajdonosok nagyobb figyelmet kezdenek fordítani a vállalatra, Előbb eseti kísérletek, majd mozgalom indult, hogy visszaszerezzék hatalmukat, Emellett kialakult az un. „vállalat-ellenőrzési piac” (Market forcorporatecontroll), amelyen keresztül nyomást gyakorolhatnak a vezetésre.

A „vállalat feletti ellenőrzés” lehetséges típusai • Az ellenőrzés a teljes tulajdoni rész birtoklásán alapul (pl. kisvállalkozás), • Az ellenőrzés a többségi tulajdoni rész birtoklásán alapul, • Az ellenőrzés, - a többségi tulajdon hiányában - bizonyos jogi eszközök birtoklásán alapul, • Az ellenőrzés kisebbségi tulajdonrész birtoklásán – és annak hatékony alkalmazásán - alapul, • Menedzsment kontroll valósul meg